会员登录

会员登录

2016’年末水泥价格上涨空间有多大?

引 言

2016年1~7月全国水泥产量数据表明,全国并没有出现去年底的担心——需求继续回落,而是在去年的基础上,略有反弹。但区域间有所差别:

华北,表现最为突出:在连续两年负增长后强力反弹,7.14%,为全国之最。其中京津冀地区增长12.93%,这为金隅、冀东的市场整合来说无疑是锦上再添花。

西南、中南,在2015年全国需求滑坡的背景下,还有一定表现,今年仍然表象尚可。

东北、西北,水泥产量负增长,但较2015年-21.08%、-6.71%,要好得多。

华东,水泥需求同比持平,继续保持产量最高地位,4.18亿吨,全国水泥市场的权重最大,31.06%,对行业的利润影响最大。

从三大城市群的水泥产量增速排名来看,发生了变化:京津冀地区有去年负增长15.32%今年发生根本性逆转,正增长12.93%,这是在外部环境保证了需求容量,金隅和冀东在这一地区的市场份额超过50%,两家的整合可谓正当时,把握了机遇。

水泥价格

在需求企稳背景下,全国各地区都有不同力度的价格反弹。2015年水泥价格是由高走低,今年是由低走高,价格会不会持平去年,应该说,不是没有难度。

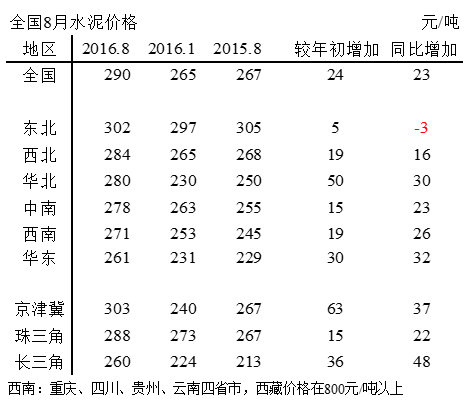

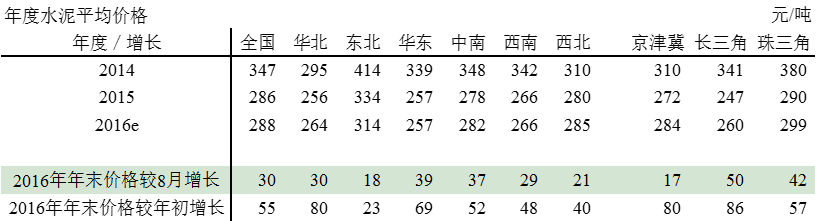

全国2016年8月水泥价格290元/吨(1~8月平均价格274元/吨),略高于2015年全年平均价格286元/吨,但2016年1季度价格偏低,要和去年持平,就需确保在年末涨到320元/吨,实现全年平均价格286元/吨,持平去年。既每月平均涨幅7.5元/吨,合计涨30元/吨。

从1~8月水泥价格数据看,东北地区价格最高,在300元/吨以上,由于成本因素、物流便利,市场过于开放,华东仍是价格最低地区。

华北,在需求有支撑,金隅、冀东市场整合力度加大背景下,价格提升幅度最大,较年初上涨50元/吨。

华东、西南、中南,也有一定增长,较去年同期价格上涨超过20元/吨以上。

东北、西北,由于市场需求不旺,价格较去年同期变化不大。

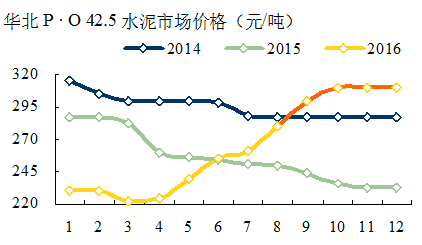

华北地区

华北,量价齐升,已有很好市场表现,在京津冀市场拉动下,价格上扬,山西、内蒙适时跟进,也有一定涨幅。在价格高企背景下,是要价还是走量,企业间有不同认识,尤其是在价格高企时,市场认识更会有偏差。若价格继续追高,一些企业必然会付出"量"的代价,而这意味着未来市场份额。需求若能够继续保持稳定或走高,价格必然还会有上升空间。市场上有两种声音,也有不同诠释。

华北,8月水泥价格280元/吨,较年初上涨50元/吨;京津冀攀升的更高,303元/吨,较年初上涨63元/吨。从需求来看,天津市场较弱,由于区域位置、市场份额、产能发挥率不同,企业间市场报价有一定差距。华北稳价是当前首要,市场需求若能进一步稳增,价格还会有上升空间。

华北地区9~10月价格上涨30元/吨,上升至310元/吨,能够在年底站住脚,全年平均价格264元/吨,超出2015年256元/吨,较2014年295元/吨虽有30元/吨以上差距,但已突破2014年年末价格曲线,为2017年打下基础。

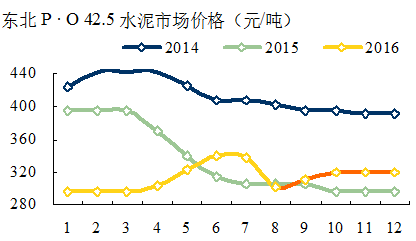

东北地区

东北,辽宁、吉林需求表现不佳,由于辽宁产能严重过剩,市场需求不足,只有向外输出才能勉强开的起设备,这对吉林市场影响最大。黑龙江市场较去年有10%增长,价格还能保持在一定高位。

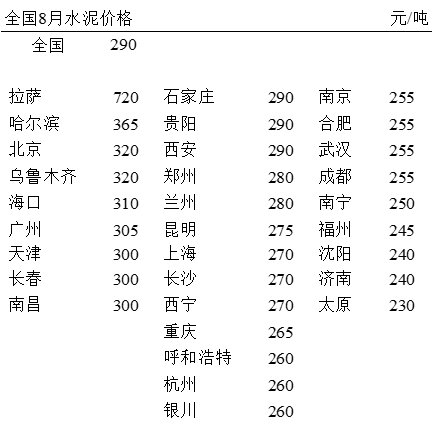

黑龙江,价格高位也有一定原因:一是全年只有半年生产期;二是装备水平不高,只有5条5000 t/d线,其他都是小线,一些1000 t/d 规模线还在运行;三是整合财务成本高,所以黑龙江的水泥制造成本也较其他地区要高。黑龙江需求增长能保持至明年上半年,吉林、辽宁的输入有所减少,但区域间有所差别,佳木斯、牡丹江水泥价格达到400元/吨以上,大庆需求就不行。

吉林,受辽宁影响较大,尤其长春,粉磨站较多,价格受压,吉林要好得多,出厂价340元/吨,较长春高出一大块。

辽宁,市场疲软,企业只有抱团过冬,通过限产压制产能改善供需关系,市场价格有望进一步提高。

东北,8月水泥价格302元/吨,较年初仅上涨5元/吨;较去年同期下降3元/吨。东北的停窑限产力度空前,目前还未见到多大成效,年底是否有所改观,还看4季度一举,但旺季只持续到11月,为时不多。

东北地区9~10月价格上涨20元/吨,上升至320元/吨,能够持续到年底,全年平均价格314元/吨,低于2015年334元/吨水平,较2014年414元/吨尚有100元/吨差距。

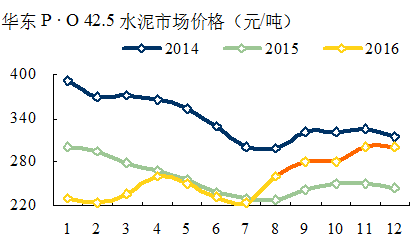

华东地区

上海,成熟水泥市场,几年消费总量一直维持在一个高水平。2016年商混市场受房地产影响出现下滑,但基础设施建设弥补了这块,水泥用量较去年持平,说明了市场上的一减一增。G20峰会(停窑),煤炭价格上涨,这些因素都会对市场产生影响,4季度是传统旺季,企业间共识好于往年,这是重要基础,价格推涨有条件,幅度取决于市场共识和需求上升力度。

江苏,今年需求较去年没有明显好转,G20峰会(停窑)库位不高,进入旺季有价格上涨空间,一旦窑开起来,市场需求若不能如期走旺,市场还会有压力。继续控制产能发挥,伺机拉涨是年末市场策略。

浙江,在产能控制要好于其他地区,关键是周边地区配合。

安徽,巢湖企业多,对市场影响较大,两材合并,在巢湖有7条线,熟料产能800多万吨,对市场会产生积极影响。海螺应对市场下行,合作力度加大。4季度到来,会抓住机会推动价格上涨。

福建,需求平平,价格在从位于华东高位滑到低位,业内专家指出,根据福建的区域地理位置,山地熟料基地的模式矿山开采、物料运输成本都高,沿海外来水泥的成本优势更明显。

江西,需求略有增长,受房地产影响商混市场疲软,基本建设走强,两项需求增减相互抵消。5家大企业市场竞争、竞合并存,价格已有两次上调,后期市场仍有空间。

山东,产能大省,近几年需求下行,主要靠主导企业带头控制产能发挥稳定市场价格。

华东地区9~12月价格上涨40元/吨,上升至300元/吨,全年平均价格257元/吨,持平2015年。长三角(上海、江苏、浙江、安徽)、江西,海螺、南方水泥是市场主导企业,在市场运作方面一直走在行业前面,是否能有更好表现,一是要看本地需求弹性,二是周边区域市场联动效果。若需求有良好表现,价格也可看高一筹。2016年8月价格再度上扬,为年末价格拉升奠定基础。是否能够击穿2014年末价格曲线,是大家所关心的。从市场了解,福建、山东价格大幅反弹希望不大,价格主要拉涨地区有赖长三角和江西的贡献。

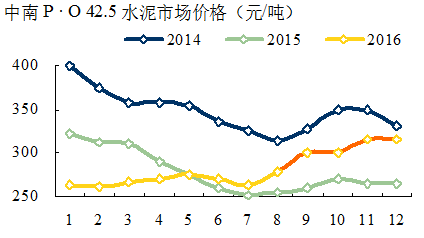

中南地区

河南,需求持平去年,区域间有差别,郑州不错,南阳差些。三家大企业几经市场起伏,共识趋同加强。今年环保、煤炭成本都有提高,4季度进入旺季,在供需关系改善、适时调整价格势在必行。

湖北,需求持平去年,前期价格低迷,企业经营困难,共度难关,市场共识得到加强,已有两轮价格上涨。今年砂石料价格上涨过快,水泥也在涨,对商混形成很大压力,价格向下转移较困难。9月水泥价格有进一步推涨机会,但力度取决于商混接受、消化能力。

湖南,需求持平略高于去年,主导企业市场共识趋同,适度竞争保持市场合理价格成为市场主流。两材合并有利市场,4季度存在价格上升空间,

广东,需求表现尚可,量升价提。华润、海螺主控市场加强,华润封开6线、北海两江两条5000t/d 建成完工,正在调试。梅州塔牌万吨水泥线有望年内投产。广东4季度涨价是板上钉钉,能否涨过50元/吨,还不能说是大概率事件。

广西,上半年需求有不错表现,8月减缓。崇左天等、河池都安新增产能逐步推出,市场供需有微妙变化,南宁价格有所回调。4季度进入旺季,存在价格会上调机会。

海南,需求偏弱,旺季不会太旺,上升空间有限。

中南地区9~12月价格上涨35元/吨,上升至315元/吨,全年平均价格282元/吨,略高于2015年278元/吨水平。两广最为看好地区,价格上涨有领先、领高条件。

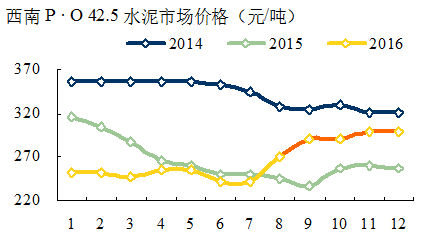

西南地区

重庆,前期市场低迷,企业效益不好。随着大企业整合力度推进加大,处于价格底部重庆,企业间市场共识逐步形成,年末借市场旺季,推动市场价格反弹信心形成。价格上涨不是问题,只是时间和幅度。

四川,需求持平去年,煤炭价格上调、公路治超限载,增加了谁生产和运输成本,环保成本也在不断增加,业内由于产能过剩,市场压力不断加大,价格一直在低位运行。在成本多方增长背景下,上调价格,维持企业正常运转成为市场共识。

贵州,上半年年是常年竞争激烈,大企业主导市场,价格反弹。看好4季度市场,在稳定市场价格前提下,伺机拉升价格。贵州区域差别很大,价格会有反差。

云南,市场总体需求不错,滇西北、滇东北、普洱都有表现,昆明、曲靖重点项目工程不多。前期雨水较多,9月份会有好转。市场存在价格上升空间。

西藏区域独立,价格一直处于高位,拉萨,日喀则820元/吨。

西南地区(不含西藏)9~12月价格上涨30元/吨,年末上升至300元/吨,全年平均价格266元/吨,持平2015年266元/吨水平,较2014年342元/吨有76元/吨差距。

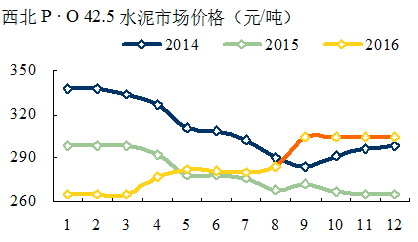

西北地区

陕西,需求较去年下降,稳定市场价格,市场共识加强。旺季即将来临,价格增幅不会太大,但会有一定增长空间。

甘肃,水泥需求持平去年,控制产能,前期已拉升价格,稳定价格成为市场主流。

青海,水泥需求持平去年,青海集中度较高,几家大企业形成市场共识。

宁夏,市场仍显疲软,区域狭窄,外行业产业延伸,对水泥产业冲击很大,价格处于低位。

新疆,市场需求平平,几经市场博弈,市场共识增强,天山、青松主导作用发挥,稳定市场起到关键作用。4季度有价格上涨机会。

西北地区9~10月价格上涨20元/吨,年末上升至305元/吨,全年平均价格285元/吨,较2015年280元/吨微调5元/吨,较2014年310元/吨有25元/吨差距。

全国

区域不同,价格上调时间、力度会有差别,在9~12月期间,涨幅30元/吨是首要目标,30~50元/吨为理想目标,超过50元/吨,肯定是超预期了。在年末冲刺结果如何,仍然信心和需求是首要问题(东北、西北由于需求和季节原因,价格升幅有限,预测值20元/吨,能突破,就是超预期)。

今年市场特点:大企业重组力度、大企业高层间来往走动超过以往任一时点;2016年市场需求处于止跌企稳;外部煤炭价格上涨、环保成本增加;上半年市场处于恢复、价格处于调整期间,年末旺季4个月关键时期已经到来。

4季度是水泥传统旺季,应该说上半年水泥价格触底反弹有所表现,但还不够,未达到预期,一些地区先涨后跌,又回到原地。

4季度市场行情要好于上半年,市场共识是目前信心重要保证,从最近几天的市场调查中,应该说借4季度市场行情,价格恢复性推涨,是全面、空前的。但也都认识到,在产能过剩背景下,保持市场合理的供需关系,必须控制产能发挥,这是建立市场信心的基础。有了市场共识,价格涨上去了,需求支撑也是重要条件,不然价格还会掉下来。对市场有清醒地认识,对市场供给的控制、需求的改善,保持适度、稳步提价是年末市场的主要策略。

华北,尤其是京津冀地区是2016年价格上涨的领头羊;4季度旺季,往往是华东、中南地区打头阵,长三角、珠三角表现尤为突出;西南前期表现不佳,年末在旺季支撑和价格补涨双条件下是否能有所表现?三北,华北表现突出,11月北方市场进入淡季,时间不多,期望不能过高。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。