会员登录

会员登录

区域砂石骨料供需情况分析之四川篇

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

2.2 四川篇

2.2.1 四川砂石骨料市场——需求情况

A. 从建设所需砂石骨料总量上分析:

四川,是中国西部门户,省内交通干线密集,是“中国西部综合交通枢纽”、“中国西部经济发展高地”。四川总产值一直位居西南地区第一,全国前列。经济相对发达,但区域发展不均衡,因此,大力开展全局发展工作和不断增长的城市建设,需要的大量砂石骨料。

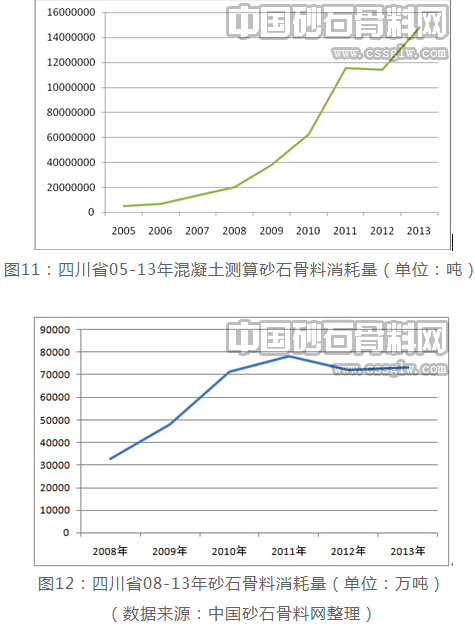

据测算,2014年上半年四川混凝土中消耗砂石量为9600万吨左右。而实际测算消耗量高达7亿吨以上,和重庆相似,其主要原因在于商品混凝土在四川的普及程度较低。值得注意的是,在水泥行业产能过剩严重,市场较为低迷时,砂石行业却依然保持较为平稳的增长态势。据测算预计2014年全年砂石产量约为7.5亿吨左右。从整体来看,四川近两年砂石骨料消耗量增幅不大,整体市场增速趋缓,相对平稳。

B.从经济建设固定资产投资情况分析:

今年上半年,四川省(不含农户投资)11058.5亿元,增长17.3%,总量排在全国第四位。完成全社会固定资产投资2.37万亿元,占全年投资预期目标的49.2%,创同期完成进度最好水平。

分产业看,第一产业投资304.6亿元,同比增长14.4%;第二产业投资3636.0亿元,增长1.8%,第三产业投资7710.6亿元,增长19.2%。其中,工业投资3611.6亿元,同比增长2.3%,房地产开发完成投资2107.2亿元,同比增长15.5%。基础设施、产业发展、民生及社会事业大三重点领域完成投资921103亿元,继续保持较快增长,占全社会固定资产投资的比重79%,支撑作用明显。

随着固定资产投资的不断加大,基础设施建设等三大重点领域的带动作用,使得砂石骨料行业也将有较快发展。投资结构也在不断优化升级,稳投资,稳增长。在这样发展态势良好的大背景下,再加之成渝经济区等经济政策的带动作用,及灾后重建工程棚户改造工程等相继完善,砂石行业将会保持较为平稳健康的发展速度,预计在未来几年,砂石需求波动将不会很大,处于相对平稳增长的状态。

C.具体项目建设投资情况分析:

今年以来,四川全省继续创新重点项目推进工作举措,加快推进重点项目建设,共列重点项目500个,总投资28809亿元,计划投资4151亿元。交通项目84项(铁路17项,高速公路项目24项,国省干线及经济干线35项,机场建设2项,港口码头6项),城市基础设施建设18项,水利建设8项等。

上半年累计完成投资2263.3亿元,占年度计划的54.5%,比去年同期高5个百分点。其中,344个续建项目完成投资1591.2亿元,占年度计划的50.9%,雅安至康定高速公路、江淮汽车西南基地项目等71个项目相继开工建设,占138个计划新开工重点项目的51.5%,新开工项目累计完成投资672.1亿元,占年度计划的65.7%。

全省新开工普通项目9169个,同比增长2.8%,项目计划总投资8646.4亿元,同比增长21.6%,比去年同期提高18.8个百分点。在新开工项目带动下,全省施工项目个数达22260个,增长6.1%,投资总规模达到55062.5亿元,增长12.4%。

由此可以看出,2014年四川正在着手加大基建投资力度,加快重点项目建设和拉动在建和新开工普通项目的建设,投资规模稳步扩大。成都第二绕城高速(总投资286亿元)、甘孜“两路一隧”工程(总投资114亿元)、成都至贵阳铁路(总投资380亿元)、成都新机场(总投资265亿元)、天府新区“三纵一横”重大交通项目(总投资289亿元)等一批基础建设项目。这些项目的大量建设对砂石的需求是只增不减,需求量将会长期处于持续增加态势,市场前景良好。

2.2.2 四川砂石骨料市场——供给情况

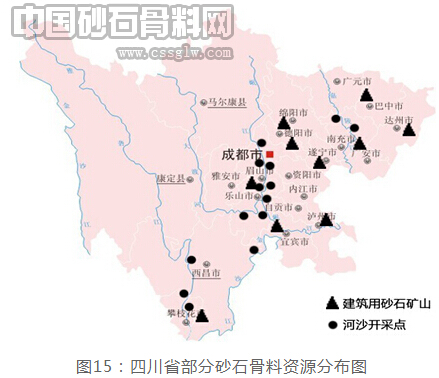

A. 四川省砂石资源分布情况:

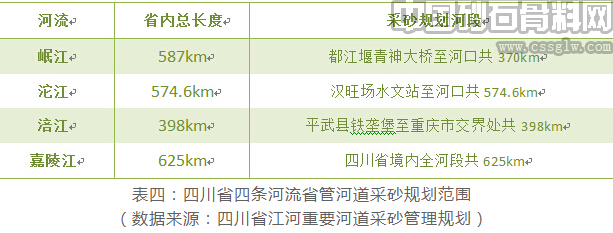

四川河流众多,境内有白河、黑河、金沙江、岷江、沱江、嘉陵江等大小河流1419条,河砂资源丰富,四川的砂石来源主要依靠境内河流的天然河砂开采。主要开采区域集中在境内各大流域的中下游的经济较发达地区,从全省来看,河道经过多年粗放式砂石开采,加之上游植被条件的恢复来砂量较小,历史储量已经开始大幅减少,部分河段已经枯竭。针对这一情况,四川省出台了《四川省江河重要河道采砂管理规划》,规定了需报水利部汇总的长江流域的四大河流的采砂范围。

以上四条河道共计规划采砂河段长1967.6km。涉及的地区有成都市、眉山市、乐山市、宜宾市、德阳市、资阳市、内江市、自贡市、泸州市、绵阳市、遂宁市、广元市、南充市、广安市等14个市。

对于机制砂石的开采,由于四川西北地区多为环境保护区域的禁止开采区,四川机制砂矿山主要集中四川东南部,这里也是四川省经济较为发达的区域。德阳、简阳、广元、达州成都等地,有一些小型的机制砂石厂,主要是以购买挖地基用的廉价砂石作为原材料,自主开采量较少,市场供应相对较少。

B. 四川省成都市区域砂石矿产发展状况:

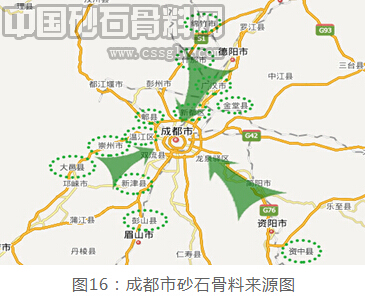

以四川省省会城市成都为例,成都的砂石主要取自河道、农田开挖、城市建设开挖出的土石方,其中85%以上的砂石主要来自于河道。流经成都地区的河道主要有沱江及其支流,岷江及其支流。成都南面建筑用砂石基本从四个料源地来:彭山、新津、大邑、崇州,其中新津与彭山地区的金马河及西河沿线是目前的主要料源地,后两者更主要确保本地灾后重建工程。成都北面的建筑砂石主要来自新都、广汉、什邡、绵竹。其中新都目前资源已经枯竭,继续生产的砂石厂原材料主要来自于市区的土石方开挖;广汉自2010年初境内的主要河流石亭江、鸭子河已禁采,继续生产的砂石厂原材料主要来自什邡;什邡境内的石亭江目前是成都北面建筑砂石的主要料源地,其运距基本在80千米以上;绵竹运距在100千米以上,目前能到成都市场的数量比较少。成都西面建筑砂石主要来自郫县、温江、崇州、彭州、什邡与绵竹较近地方。郫县现有少量资源;温江是成都西面市场的一个主供点。成都东面的砂石源产地沿江顺流而下主要为金堂、资中等地区,该片区目前砂石资源严重紧缺,能够供到成都市场的砂石量较少。

四川省矿产资源分布相对集中,区域特色明显。四川省的主要城市集中在传四川中东部地区,因为周边矿产原因及砂石骨料运输限制,就近开采,机制砂石骨料矿山大部分也集中在这里。现在,河砂资源的日益枯竭,政府相关举措对机制砂的扶持,使得机制砂市场日益扩大,市场前景较为广阔。

C. 四川省砂石骨料企业发展现状:

针对矿山安全基础仍较薄弱,特别是矿山“小、散、乱、差”的状况仍未得到根本改变,破坏生态、污染环境小矿山仍未根除等问题,四川计划三年内关闭(退出)金属、非金属矿山2311座,占现有此类矿山数量的三分之一以上。在《四川省金属非金属矿山整顿工作方案》中,将于2013-2015年依法取缔和关闭无证开采、不具备安全生产条件和破坏生态、污染环境等各类矿山。为严格控制新增矿山数量,明确规定石灰石矿新建矿山开采规模不得小于30万吨/年、新办矿山开采最低服务年限,原则上不得少于5年。对统一规划开采后影响大矿生产的小矿,凡能够与大矿进行整合的,由大矿采取合理补偿、整体收购或联合经营等方式进行整合。统一规划,整体布局,完善矿业权管理工作。

在颁布的《四川省矿山资源总体规划》中,预计到2015年建筑石料产量达到约1500万吨,矿山数减少至700个左右。由此可以看出,四川省砂石矿山的在未来一段时间的发展势头良好,发展趋势为数量减少,规模增大,进入存在一定困难。

2.2.3 四川砂石骨料市场——价格波动情况

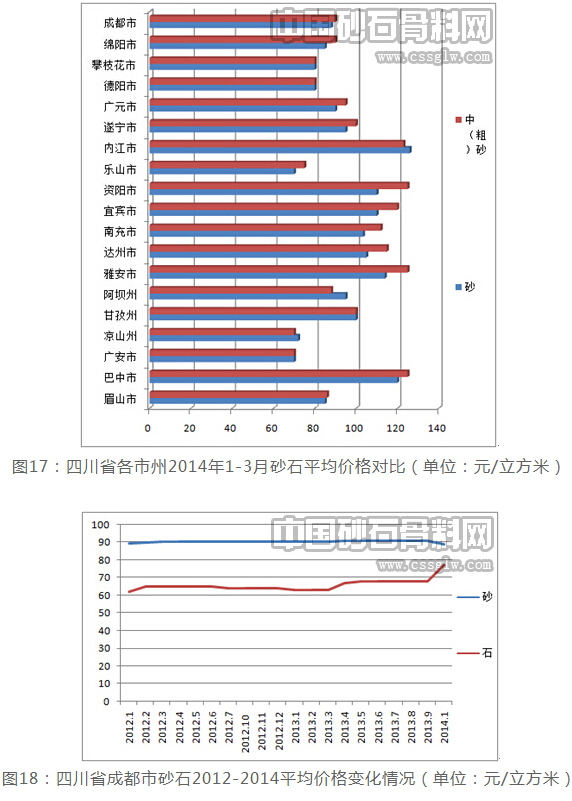

从图18可以看出,四川省各个市州的价格之间相差较大。其中,对砂而言,最便宜的广安市和乐山市为70元/立方米,而最贵的内江市为126元/立方米,相差56元/立方米;对中(粗)砂而言,最便宜的广安和凉山为70元/立方米,最贵的巴中、雅安和资阳为125元/立方米,相差55元/立方米。同一城市的砂和中(粗)砂价格相差较小。总体来看,内江、巴中的价格较高,乐山、凉山、广安价格较低。

通过对四川省市州2012-2014年砂石价格分析,以成都为例作图,如图19所以,可以看出从2012-2014年砂石价格差距波动不大,价格较稳定。从2014年3月份的砂石数据来看,砂平均价格在81元/m3,碎石平均价格在78.926元/立方米,处在一个相对合理的范围,但较去年价格有所上升。这与近期四川省不断限制河砂开采及整治非法开采有关,但预计在一段时间的上升后将处于相对稳定状态。

从机制砂和河砂的价格情况来看,四川省机制砂价格相对于河砂价格高,以南充为例,2014年3月南充河砂价格在97元/m3,机制砂价格在110元/立方米,这与当地机制砂资源开采供应相对较少有关。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。