会员登录

会员登录

水泥行业报告:地产销售旺,助推周期反弹

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

本周建材行业表现较弱,主要是受到大势影响。

本周全国水泥市场价格为413元/吨,环比上涨0.53%,南方库存降价格涨,北方库存升价格平。全国白玻均价1612元/吨,环比下跌,需求一般库存继续上升。从高频数据来看, 5月的水泥将继续改善,预计水泥价格将继续上涨至5月中下旬。

5月份有望迎来建材板块整体反弹,宏观政策货币环境基调更加友好,资管新规落地,快速紧缩或下滑的预期得以扭转。4月PMI和地产销售强劲, 5月行业数据预计仍将较好。

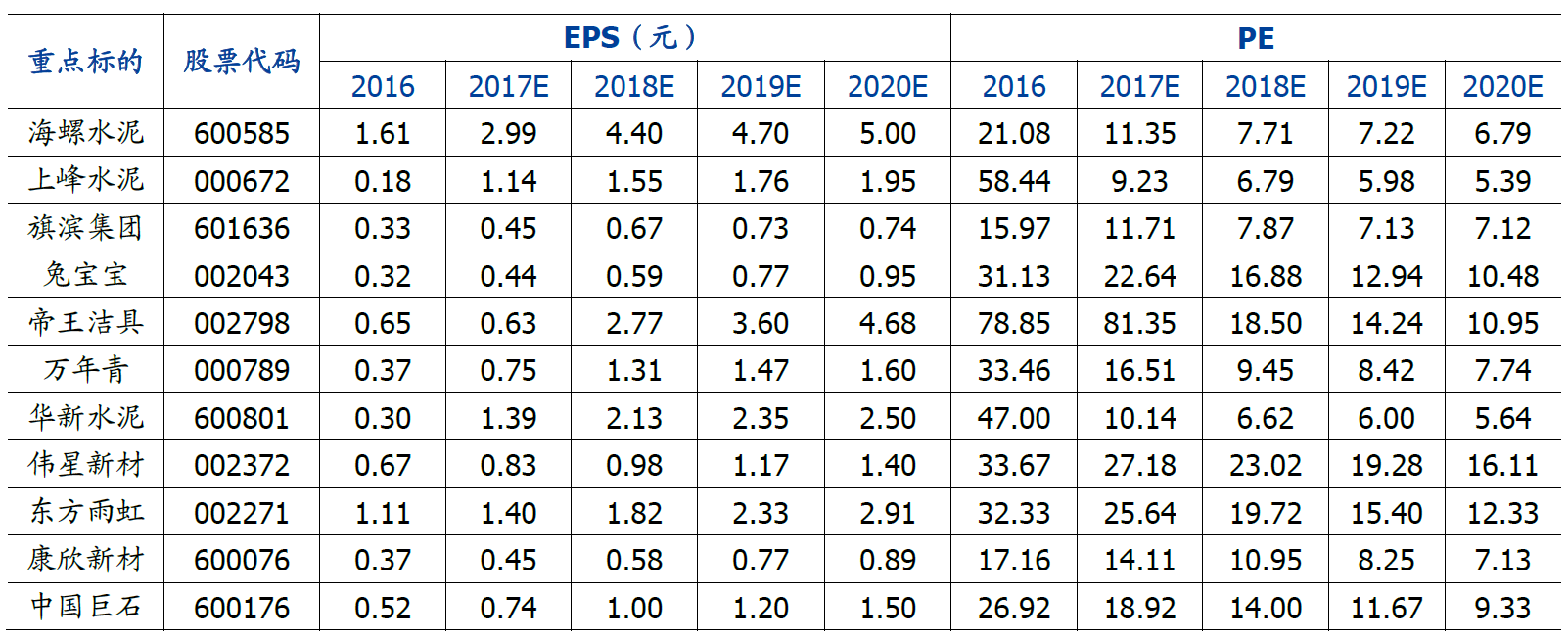

中期的需求拐点未明确,金融去杠杆、限制地方政府举债和环保加强对于整体需求的压制仍将继续体现。长期来看,周期股龙头的业绩匹配度仍是很好的,2018年普遍具有高增长和历史低位的估值(见下表)。2020年之前需求平稳和供给侧改革,剩者为王的逻辑依旧成立,尤其是具有对供给侧逻辑,又能走向全球需求的龙头公司。从过去两年的涨幅来看,海螺超越了其他水泥股。海螺不仅提高了国内的市占率,而且国外新建产能也在加速。以海螺出色的战略水平和战术能力,加上本轮全球基建投资需求提供了水泥增量市场,公司的海外产能或加速释放。

行业观点

水泥短期仍维持涨价趋势,单位盈利水平有望创新高。本周全国水泥市场价格为413元/吨,环比上涨0.53%。价格上涨地区集中在华东和中南地区,幅度20-30元/吨,长三角沿江地区熟料价格第四次上调,累计上涨70-80元/吨。。4月底,国内水泥市场需求保持稳定,南北分化仍然明显,南方地区因积压需求集中释放,市场供应稍显紧张,价格超预期上涨;北方地区在生产线全面复产后,因新开工项目较少,在建需求表现一般,再加上产能过剩程度较为严重,企业库存有所攀升,部分地区价格落实不到位。整体来看,进入4月份以来,随着水泥市场需求不断增加,以及部分地区企业停产检修,加之企业对熟料管控到位,熟料供应再次出现紧平衡,受益于此,水泥价格稳中有升态势有望延续至5月中旬。短期除三北地区需求处于恢复中,库存略有上升,其他地区库存普遍在4-5成,企业出货良好,随着价格迎来旺季涨价潮,水泥企业盈利持续改善,依旧看好水泥股春季反弹行情。中期来看,2018年景气维持高位,需求略有下降,基建受到财政制约,增速有所下滑,地产投资仍能维持增速,但由于价格效应对于建材的拉动有所下降;蓝天保卫战和供给侧改革的持续推进,供给层面整体还是偏紧,松动是暂时、区域性的。从区域来看,看好华东、华南需求有增量,竞争格局较好,看好西北的需求释放,价格和产量的双重利润弹性,业绩和估值的戴维斯双击弹性。长期来看,2020年之前需求稳定,供给侧改革推动水泥行业集中度继续提升,产能利用率维持高位,盈利中枢较过去抬升而波动性下降,水泥股的相对估值水平将得到提升,尤其是龙头企业。

行业数据动态跟踪

价格方面:2018年04月20日至04月27日,本周全国水泥市场价格为413元/吨,涨幅为0.54%。价格上涨区域集中在华东和中南地区,幅度20-30元/吨,长三角沿江地区熟料价格第四次上调,累计70-80元/吨。4月底,国内水泥市场需求保持稳定,南北分化仍然明显,南方地区因积压需求集中释放,市场供应稍显紧张,价格超预期上涨;北方地区在生产线全面复产后,因新开工项目较少,在建需求表现一般,再加上产能过剩程度较为严重,企业库存有所攀升,部分地区价格落实不到位。维持前期判断,价格上涨有望持续至5月中上旬。从熟料价格看,苏浙皖赣粤桂渝部分地区价格上涨,河北部分地区价格下跌,其余各区域基本保持平稳。

重点区域情况:本周,泛京津冀地区水泥市场均价为415元/吨,环比下跌3元/吨,同比上涨26元/吨;长江中下游流域水泥市场均价为458元/吨,环比上涨18元/吨,同比上涨108元/吨;长江流域水泥市场均价为445元/吨,环比上涨14元/吨,同比上涨108元/吨;两广地区水泥市场均价为455元/吨,环比上涨10元/吨,同比上涨108元/吨。

库存方面:2018年04月20日至04月27日,全国水泥库存较上周上升0.13%。华北地区库存较上周上升1.5%(河北上升7.5%),东北地区库存与上周持平,华东地区库存较上周下降1.1%(浙江、安徽、福建、江西分别下降2.00%、3.8%、2.5%、1.3%,山东上升1.7%),中南地区库存较上周下降1.4%(广东、广西、海南分别下降5.0%、1.0%、5.0%,河南上升2.5%),西北地区库存较上周上升2.7%(陕西、甘肃、宁夏、新疆分别上升3.3%、2.5%、5.0%、2.5%),西南地区库存不变。截至目前,东北地区库存最高,为65%。华北、华东、中南、西南、西北地区库存分别为59%、48%、53%、57%、56%。熟料库存方面,2018年03月,全国熟料库存较上月下降5.74%,为49.07%。目前华北、东北、华东、中南、西南、西北库存分别为48%、43%、51%、53%、58%、40%,较上月分别下降3%、14%、11%、2%、3%、4%。

重点区域情况:泛京津冀地区水泥库存较上周上升2%;长江中下游流域水泥库存较上周下降1%;长江流域库存较上周下降1%;两广地区库存较上周下降3%。四个区域库存分别为61%、43%、45%、43%。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。