会员登录

会员登录

宁夏水泥市场:区域狭小,内外供需矛盾加剧

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

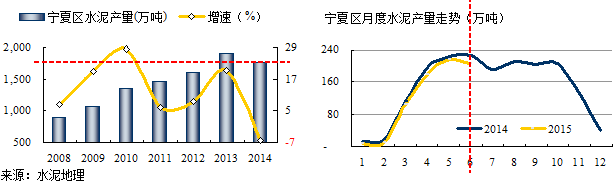

宁夏地区2014年水泥产量在西北底气先行出现负增长,较2013年回落26个百分点之多, 2015年7月宁夏水泥产量727万吨,同比再度下降7.26%。

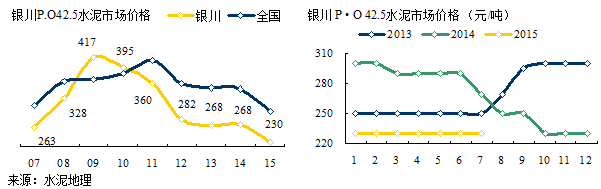

银川区域狭窄,前期由于新增产能增长过快,由于供需关系,价格一直压得很低上不来,大大低于全国水平;银川的水泥价格已在成本线上。市场上反映价格再低,在市场也走不动。

银川紧邻内蒙乌海,乌海熟料产能1,000万吨,大部分是配套化工项目处理工业废弃物,乌海市场小,本地难以消化,向外地输出,宁夏市场首当其冲,而且价格很低。据了解,在今年全国价格普降情况下,乌海的熟料出厂价可在100元/吨以下,恐怕这是全国最低熟料价格,山西、河南130元/吨也是望尘莫及了。但这里有个问题,两年前王健林和马云关于电商和店铺之争,根本改变了以往的销售和仓储模式,店铺是哀声遍野。化工企业生产水泥是用化工产品废弃物作为原料,延生产业链降低了成本,同时也向以石灰石做为原料的水泥专业生产厂家提出了挑战。

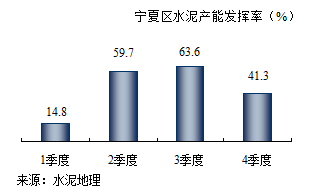

宁夏受季节影和产能过剩影响,全年水泥产能发挥率不足50%,若外来水泥进入,将会更低。4月至11月是市场旺季,3季度发挥率最高。常规统计下半年产量占全年55%。据了解今年市场承接去年走势,需求不济是困扰市场的大问题,已进入8月,市场的抬头迹象没有看到,3季度市场若没有反弹启动现象,今年市场希望就不大了。

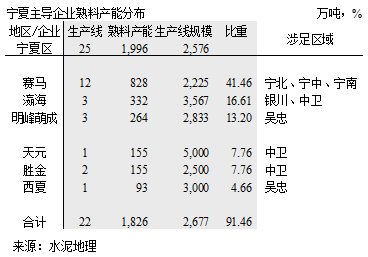

赛马是宁夏最资深企业,加盟中材后遍布宁夏全境布局,产能主要集中在银川和宁中地区的中卫和吴忠;占全区产能40%以上,以2500t/d以下中小规模线为主。

瀛海本地民营企业,本有心在宁夏做大决心,关停小线上中、大规模生产线,宁夏首条5000t/d 线是有瀛海先行建成投产,2011年市场下滑,收手停止了扩张规模。

其他企业大都是单点、单线,在受到内需下降,外部进入的双向挤压下,一些企业生存都受到挑战。

宁夏区域小,受周边区域的压力大,已不是新问题,从去年进入平台期后,市场的压力不断加大,价格已成为全国洼地。宁夏也可视为西北市场整合的推进缩影,华北的山西、东北的辽宁、中南的河南、西南的重庆都经历了产能过剩、需求下滑,产业集中度低的过程,相对来说宁夏集中度较高,主要问题是受到内外供需矛盾日益加大的压力。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。