会员登录

会员登录

水泥周点评(150919):全年需求不足为大概率事件;产能审批仍在延续;价格“星星之火”是否可以“燎原”?

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

要闻点评:

事件1:

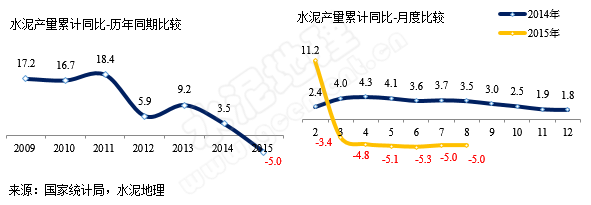

2015年1~8月份全国规模以上水泥产量15.05亿吨,同比增速下降5.00%,增速与1~7月持平。2015年8月份水泥产量2.15亿吨,同比下降4.20%;环比上涨1.44%。

点评:

受传统季节因素影响,8月份水泥产量环比7月份小幅上涨。从单月同比看,8月单月同比去年同期仍为负增长,但幅度较此前两月有所缩窄,主要是由于2014年全年前高后低走势,四季度也并未出现往年的“一个季度赚一年钱”的盛况。

在今年一季度,水泥地理曾对今年的水泥市场价格的几个关键点和指标进行预判:

第一个时间点是看3月底4月初的第一轮传统市场小旺季的启动点和启动力度,从事实看,已远小于预期。

第二个关键点是6月份。但直至8月份,虽然企业在价格方面已在努力推涨,但从需求面看:房地产投资仍然不断放缓,施工面积同比增速继续下降,新开工面积、土地购置面积负增长幅度并未见明显缩窄;而基建方面,尽管审批在加快,但实质开工的比例并不大,资金仍是主要制约。

因此从目前看四季度的需求,若无重大政策突变,季节反弹应是必然,但力度应是平平。价格的反弹主要看企业对市场的把握准度,以及价格从底部反弹的默契度。

事件2:

近日,工业和信息化部发展改革委发布关于认定江苏、福建、湖北、广东、广西、四川、陕西七省区水泥、平板玻璃在建项目的通知,符合布局规划和产能等量或减量置换原则的在建水泥、平板玻璃项目予以认定。

点评:

一面是市场需求量下滑、价格持续走低的低迷气氛,另一面却是仍旧在不断审批放松的新线纷纷上马。在近期水泥地理的调研中,已看到市场的风向变化,特别是2014年表现突出、2015年也相对看好的华南市场,在巨量新增产能的冲击下,市场已悄然生变。

华南不仅水泥价格有吸引力,也有市场消费量吸引力。政府主管部门还是希望投资者视市场供需情况建设新项目,愿望是好的,但在实际的把握中谁能耐得住寂寞。只要市场有缺口,你不建线我就建,你要建线,我也建。建多少、何时建,最关键的还是需求到底顶在哪里,谁也没说清,所以又放出这么多产能就不足为奇了。

价格走势:

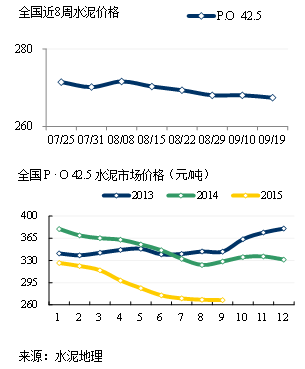

本周省会价格相对平稳,至本周,全国各省会的P.O42.5水泥均价仅为267元/吨,低于年初和去年同期均约为60元/吨,下滑幅度达18%,这也是导致今年水泥利润下滑的主要原因。

本周省会价格相对平稳,至本周,全国各省会的P.O42.5水泥均价仅为267元/吨,低于年初和去年同期均约为60元/吨,下滑幅度达18%,这也是导致今年水泥利润下滑的主要原因。

从各个区域的水泥走势看,涨价区域仍然集中在长三角和华南区,但与以往不同,今年涨价区域比较零散,还处于“星星之火”的状态:浙中南地区水泥价格再次陆续小幅上调10元/吨;江西赣东北地区水泥价格第三次上调,幅度20元/吨,累计幅度已达40-60元/吨;湖南永州企业公布上调高标号散价格20元/吨;福建宁德地区水泥价格上调10元/吨;继珠三角在9月10日高标号价格上调20元/吨后,广西玉林地区部分企业高标号袋装再次上调10元/吨。

但目前这种“星星之火”是否可以形成“燎原”趋势,仍然存疑,主要原因是今年需求平台期来临的速度和力度都超出企业原预想,是走量还是走价,在市场应对还未形成相对统一的认识和节奏。

长三角区域中,安徽合肥受巢湖区域产能冲击,价格上调不足;山东济南、辽宁沈阳需求仍然不足、库存高企,价格仍然低位。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。