会员登录

会员登录

水泥周点评(151114):基建现下滑势头 水泥旺季提前结束?

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

要闻点评:

事件1:

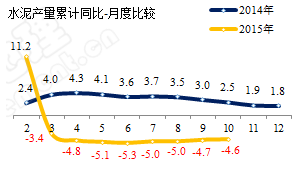

2015年1~10月份全国规模以上水泥产量19.47亿吨,同比增速下降4.6%,跌幅较1~9月再度收窄0.1个百分点。2015年10月份水泥产量2.25亿吨,同比下降3.5%,跌幅较上月扩大1个百分点。

点评:

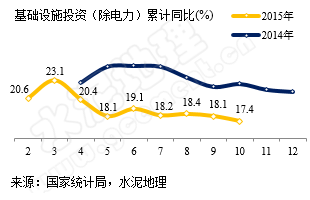

2015年的四季度已近尾声,年末拉涨的态势并没有出现,而根据国家统计局数据,固投同比增速下降至10.2%,房投数据下降至2.0%。尽管此前已看到房地产的压力,但10月份的数据中,基建投资数据也开始遭遇下滑,增速下调至17.4%。种种数据都在预示着2016年市场可能面临更为严峻的挑战。

而在国家“十三五规划”中,将GDP目标定为6.5%,否则原计划的GDP目标无法完成。但如此庞大的GDP总量,将需要多少的固定资产投资来支撑?中国的环境、能源等能否支撑起经济的发展?而经济发展结构也发生变化,目前万元固定资产耗水泥量已下降至0.45吨/万元,这意味着未来对水泥的需求依赖在逐渐降低。

事件2:

11月11日,港股上市公司山水水泥赶在偿债日“前夕”正式对外确定将发生债务违约。11月12日正是相关债务的兑付日。值得注意的是,该起债务违约事件或将成为境内超短融(具有法人资格、信用评级较高的非金融企业在银行间债券市场发行的、期限在270天以内的短期融资券)首个违约案例。

点评:

山水事件中掺入了企业内部争斗以及中国建材、亚泥、天瑞等众多企业错综复杂的关系,山水事件纷纷扰扰,几大集团兜兜转转。而此次的债务违约将各种矛盾提前激化。彭博社援引天风证券债券分析师Gao Qunshan称,“今年已经发生多起企业债违约事件。我们预计,在钢铁、煤炭、水泥等严重产能过剩行业中,会有更多企业无法偿还债务。”

市场的下行,加剧了此间各种矛盾,是导致企业债务违约的最主要原因。对于水泥行业而言,山水水泥曾是我国水泥工业中优秀企业的代表,在立窑转型新型干法、股权改革中做出了重要贡献,为何却最终走向了衰退?水泥需求下滑的态势将延续,是否会如债券分析师所言,企业无法还债的概率将不断加大?这些问题才应该是警惕我们的主要所在。

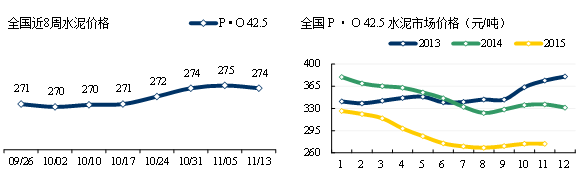

价格走势:

本周价格进入了下调模式。

影响长三角区域的湖北、湖南受雨水影响,下游需求下滑,库存高位,湖南部分生产线迫于压力停产,但仍出现市场价格暗降10元/吨,以力促销售。

而华东的济南价格上调价格未能实施,江苏南昌等也出现需求环比乏力的状况,价格上调已遭受考验。

华南地区广西南宁房地产和基建双双下降,市场竞争加剧,也使整个珠三角区域的价格推涨基础不足,签四次价格推涨效果并不好,近期正在酝酿再一轮涨价。

11月中旬已显示价格后续力量不足,2015年四季度的行情“从点到面”或无法成型,水泥工业迎来了最冷的“冬天”。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。