会员登录

会员登录

西南:表现不一,云贵需求再度走高

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

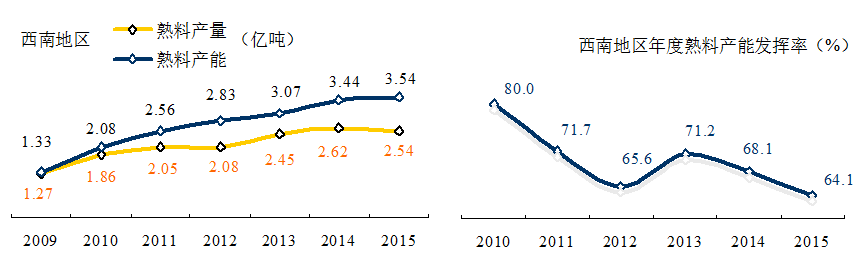

西南(重庆、四川、贵州、云南)是需求增长最快地区,也是供给增长最快地区。2015年数量产量2.54亿吨,较2009年增长1.27亿吨,净增长一倍;熟料产能3.54亿吨,角2009年增长2.21亿吨,净增长近两倍。

正是供需增长的不平衡,导致产能发挥率不断走低。2013年需求大增,瞬间改变了供需关系,回到71.2%,随后又被新增产能所淹没,2015年创新低,64.1%。

面对这一形势,2016年西南市场表现不一:

——重庆、四川较同期需求略有下行,贵州、云南同比有较大幅度提升;

——“协同”放缓,“走量”增加,价格仍在底部盘整。

重庆

小区域、大集团基本格局未变。主城区:产能集中,与四川广安相连,冀东、拉法基、台泥、本地企业云集;渝北地区,东方希望、海螺、西南水泥三权鼎立;渝南地区,主要是西南水泥和本地企业。市场一直在酝酿“产能置换”,但没有突发变化背景下,重庆弱平衡局面难以打破。

四川

区域大,市场分化大。成都市场,需求有支撑,三大企业,峨胜、拉法基、亚泥,保持市场份额,量都走的不错,尽管价格下滑,但增量填补了利润;攀西(攀枝花、西昌)需求好于去年同期;其他地区需求持平或略低于去年同期。

去年,曾耳闻大企业间进行产能置换,成本低企业以熟料成本价出售给成本高企业,压缩产能发挥,以改善市场供需关系,在今年市场上未能兑现。

贵州

1~5月水泥产量增长9.17%,熟料增长13.13%,重点项目是市场拉动主要动力,但区域表现不一。黔西地区(毕节、六盘水、黔西南),项目较多,市场不错;黔中地区(贵阳、遵义、安顺、黔南),持平去年。黔东地区(铜仁、黔东南)大都是2500 t/d 线;海螺、红狮2014年后投产3条5000 t/d 规模以上生产线,市场格局发生变化,市场对话机制还未形成,各有打算,铜仁是贵州省价格最低地区。

云南

西南最好的市场,1~5月水泥产量增长16.07%,熟料增长19.09%。需求增长主要来自两个方面:一是,重点项目落地较多,未来3年仍会有支撑;二是,今年国家扶贫力度很大。有力的支撑水泥需求,填补了房地产下滑空间。

需求分布不均,重点项目主要集中在西部,尤其是滇西北地区。滇东南市场较为平稳,想比较昆明、保山价格略低。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。