会员登录

会员登录

2016' 年末水泥价格

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

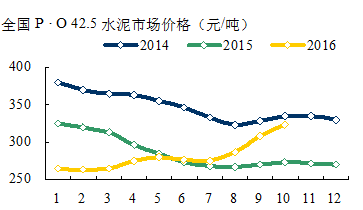

1. 全国

2016年水泥价格在8月份发力,再度强势上扬。究其背景,有如下几个因素交集:

1) 2015年需求大幅下滑,引发价格持续超跌;

2) 2016年需求止跌企稳,为价格恢复创造基础;

3) 大企业间重组规模、速度提前,助推市场价格理性恢复;

4) 企业普遍存在产业利润修复,价格上调愿望;

5) 应对空气污染,政府出重拳治理,停窑广度、力度空前;

6) 多地出台对公路超载政策,加大物流运输环节成本;

7) 煤炭价格大幅上调,直接影响水泥生产成本;

8) 年末旺季来临,企业抓住时机上调价格。

几项因素叠加,成就2016年全国大部地区价格普涨条件。北方一些地区在年底前后将连续停产3个月,能否和2010年末为完成节能减排指标,采取拉闸限电相比。

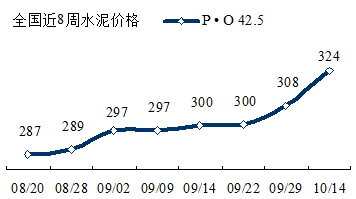

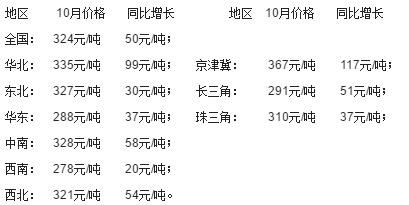

2016年长三角地区在3~5月率先上涨,后由于需求动力不足及周边市场未有跟进,价格重回原地踏步。8月,价格较以往提前上涨,截止10月14日,同比涨幅在50元/吨,主要是华北、中南和西北地区。

目前全年价格基本持平去年,距年末还有两个半月时间,价格已经接近2014年同期价格,可以说,今年全年水泥平均价格突破300元/吨,应该没有什么悬念。

截止10月14日价格,较年初有58元/吨升幅,华北、中南是价格上涨主要动力。

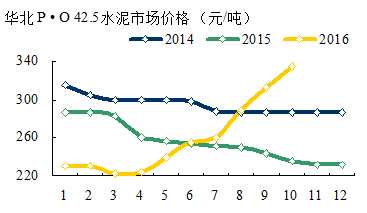

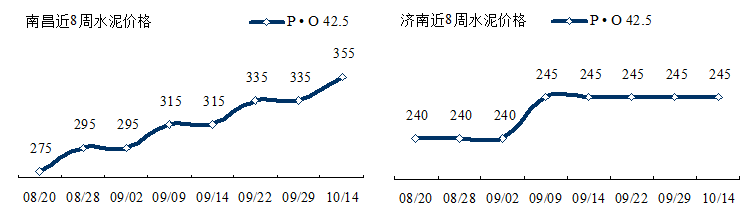

2. 华北地区

2006年全国水泥价格的拉升,长三角是火车头,华北是中坚。金隅、冀东的市场整合效应表现在水泥价格上。5月价格开始拉升,8月后再度强势发力,一直持续到目前。同比增长99元/吨,较年初增长105元/吨。

华北价格的发动机在京津冀,尤其是北京,同比增长117元/吨,较年初增长127元/吨。为全国水泥价格恢复做出巨大贡献。

山西、内蒙古价格起步较晚,在京津冀价格带动下,9月价格触底反弹,有60元/吨以上升幅。

3. 东北地区

自2015年价格大幅跳水后,昔日价格独领风骚不再。当前价格较年初略有反弹,但力度远远低于其他地区,同比仅增长30元/吨。

11月市场将进入淡季,今年恐怕难再有机会。

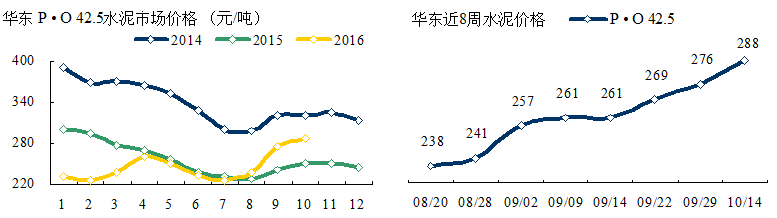

4. 华东地区

2016年会有两波市场行情,3~5月第一波行情主要在长三角地区,历时三个月,升降50元/吨,原地回落。

此次8月末启动,时间不到两个月,上升幅度超过50元/吨,行情能否继续取决于旺季需求反弹的力度和市场信心,旺季不限产是不会有市场供需改善空间。红狮集团董事长章小华一针见血地指出:价格上涨取决于:外因,天气;内因,限产。两者缺一不可。

华东价格上涨动力最大当数江西,近两个月来,有80元/吨的涨幅,山东价格基本维持不变。随着北方省份陆续出台大气治理方案,山东济南、淄博、泰安等7城市要求细颗粒物排放指标进一步降低,环境空气质量得到改善,水泥企业将会停窑。

5. 中南地区

9月份,市场开始发力,幅度拉升既快又高。先是华中河南、湖南、湖北,华南广东、广西、海南也在积极跟进。

河南率先政府发文,2016年11月1日至2017年1月31日,河南省所有生产线全部停产,以响应河南治理扬尘污染攻坚战实施方案,加之治超新政实施,水泥供需关系将发生逆转,价格轰然而涨没商量,10月一次性上涨100元/吨;湖南9月起开始拉涨,幅度也在80元/吨;湖北跟进慢一些,有60元/吨进账,成为继华北之后,价格推涨表现最强势地区。

华南滞后于华中,即日价格也会推涨。华南是全国需求最旺地区之一,今年年末会有不错表现,相比较,海南市场今年表现平平。

6. 西南地区

较全国来说,西南水泥地区价格(不含西藏)表现不济,尽管西南水泥需求领先其他地区,但上半年价格原地踏步,6~8月还有滑坡,8月份开始拉升,同比增长30元/吨,截止发稿又传来一些地区有价格上涨信息发布。

西藏区域市场独立,是全国水泥价格的不倒翁,西藏水泥市场供不应求,公路上水泥散装车川流不息,工厂门前货车排成长队等候,再现内地4万亿拉动时的市场情景。(图片说明:10月,西藏昌都高争水泥厂,拉货水泥车排起长龙)

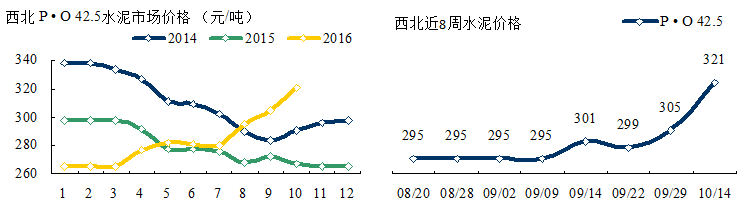

7. 西北地区

西北地区水泥产量是全国唯一负增长地区,但水泥价格持续上扬,8月进入旺季,10月水泥价格同比上涨50元/吨。陕西、甘肃是价格的主要推手,上涨幅度超过在100元/吨左右。新疆价格逐步走出低谷,较价格最低的2014年有所提高。

从价格走势看,还处在上扬态势,10月水泥价格已超过2014、2015年同期。

预判

从2016年各地区水泥价格和同比增长幅度来看:

六大行政区中,华北一举夺魁,价格与增长都位于第一,取代了东北位置,还处在上探势头,所辖京津冀地区势头更旺。

西南地区表现最差,价格最低,增长幅度有限,和需求形成反差。

2016年全国水泥价格能有望重上300元/吨台阶;

华北,超额完成今年任务,为来年打下良好基础;

东北,需求不济,价格平平,煤炭价格上涨,难以消化;

华东,年末市场价格有弹性机会,涨幅取决天气和限产力度;

中南,机会最大,年末预期,价格超过华北,价格同比增长持平华北;

西南,全年平均价格突破300元/吨,是今年最低目标;

西北,在需求不佳背景下,价格逆势上扬,已有不错表现。

今年年末是2010年以来,各方面条件较为宽松一年,价格拉涨是主流,已提前往年走出一波行情,继续推涨为明年打下基础仍不可掉以轻心。年末增长排序:中南、华东、西南。两广信心最足;长三角有压力,但不会放过机会;西南前期利空出尽,能否鹞子翻身,还有一拼机会。

今年市场机会较多,但也存在问题,4季度共识非常重要,决定今年的收益。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。