会员登录

会员登录

全国水泥前12 前世今生

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

一、中国水泥市场进程

进入21世纪,中国水泥工业崛起,大力发展新型干法水泥,企业成长,产业集中度提高,历史记录了这一进程。

1981年,我国第一条新型干法生产线,新疆水泥厂700 t/d 生产线投产,采用"点菜拼盘",集当时新技术而成;

1983、1985年,唐山冀东、安徽宁国引进国外大规模成套水泥装备线建成投产,为中国水泥工业发展奠定了基础;

1986年,我国第一套国产化装备生产线,江西万年青2000 t/d 线历经千辛万苦下线投产,被原国家建材局局长王燕谋称为"中国水泥第一线"。

2000、2001年,海螺荻港2×2500 t/d相继破茧而出,为中国水泥工业发展国产化、低投资、快速发展,找到一条健康发展之路。

进入21世纪,全国前12家企业大都以新建线为主,扩大产能规模、延伸区域市场,形成规模。这一期间,大小企业都有发展机会,只是规模、效益差异而已。

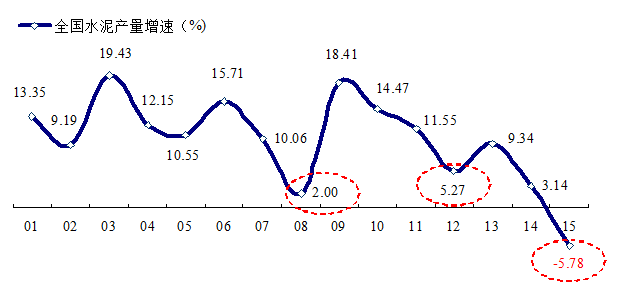

2001~2016年,水泥产量平均增速超过9%,十五(2001~2005)、十一五(2006~2010),平均增速都在12%以上;2008、2012、2015年是3个增速低点。尤其2015年出现负增长,需求掉头、供给增长的状况使供需矛盾更为突出。

2008年受国际金融危机影响,水泥产量出现大幅下滑;国家出台4万亿救市,连续3年高位增长;2012年,刺激不再,水泥产量再度下滑;2013年,在稳增长背景下,房地产、基建投资双管齐下,水泥需求雄起,再度走高;2014年借2013年余热,水泥产量创历史新高;2015年,水泥产量首度负增长,大幅跳水。

纵观水泥16年的走势,2001~2011年,是水泥发展成长期;2012年起,水泥进入调整期;何时走出调整期,业内有不同说法,应该还有很长一段路要走,关键取决于需求的落点,这一期间,企业间洗牌、集中度提高是市场特征。

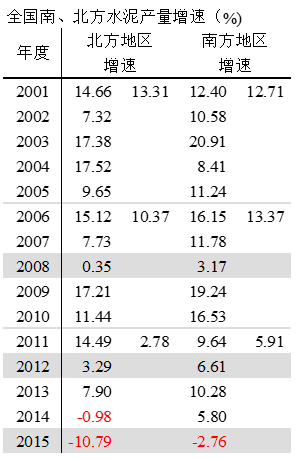

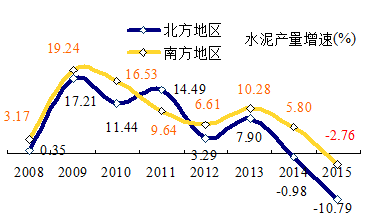

市场上升期,需求的增长由东部地区向西部地区推进,市场下行期,由北部地区向南部地区延伸。近几年,北方市场(华北、东北、西北、山东、河南)需求的回落速度要明显快于南方市场(华东、中南、西南),南方的需求还在高位。

南、北方水泥产量增速比较:

十五(2001~2005年),北方12.71%,基本持平南方,13.31%;

十一五(2006~2010年),北方10.37%,低于南方3个百分点;

2008、2012、2015年,是市场需求3个回落点,南、北方同步回落,但北方回落幅度都较南方大,北方2015年负增长10个百分点之多,大幅超出南方8个点之多;

从上图中可以清晰地看出:水泥需求回落趋势已经确立,国家以投资拉动经济(房地产、基本建设)的模式正在发生变化,但国家并不希望国家经济过快下滑,经济惯性下滑和政府调控在交替作用市场。

在这一过程中,北方市场所受挑战要较南方市场大的多。

中建材在中联之后,于2007年组建南方水泥,就是针对东南部地区出现市场下行,价格低迷,企业难以维继之时,通过迅速进行大规模市场整合,提高集中度,增加企业间对话,平衡市场供需关系,以应对市场下行。

在此之后若干年,随着市场上升、下行的转化,企业发展模式从产能新增为主线、市场整合、收购并行,转向以市场整合、收购为主线,逐步提高集中度,企业应对市场能力不断提升。市场的整合从由大吃小逐步过渡到大吃大的过程,这是市场规律。

下面以2001、2005、2008、2012、2015、2016为节点,记录在中国水泥工业高速发展的过程中,市场的发展背景、全国前12企业的变更。

二、集中度变化

1. 2001年

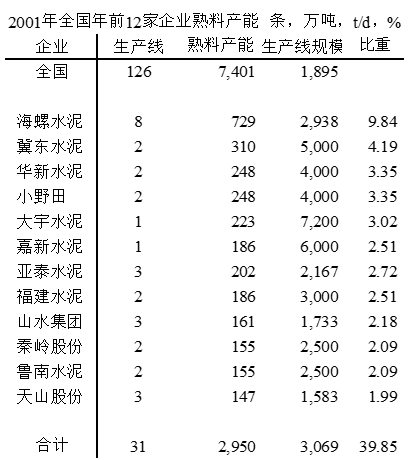

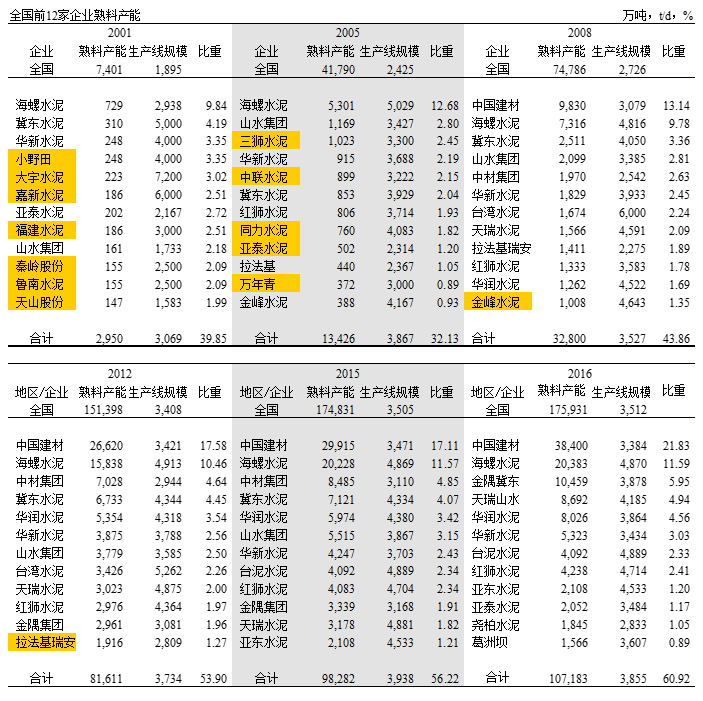

2001年,全国126条新型干法生产线,熟料产能7,401万吨,占全国产能10%左右,生产线平均规模不到2000 t/d。

全国前12家企业,31条线,合计产能2,950万吨,占全国新型干法生产线产能39.85%,生产线平均规模3,069 t/d,大大高于全国平均水平。

海螺,在引进线的基础上,接手世界贷款的铜陵5000 t/d 线,收购白马山;2000、2001年,荻港2条国产化、低投资2500 t/d生产线相继破茧而出,为中国水泥工业发展摸索出一条发展之路。随后,枞阳2×2500 t/d线同时在一地当年投产。由此,海螺发展速度已大大超过业内同行,开启了中国水泥工业发展走上了快速通道。

冀东,被称为中国水泥工业发展摇篮,在引进、吸收、消化基础上,1996年投产第二条5000 t/d 线,形成"南海螺、北冀东"格局。

百年老店 —— 华新,换发青春,在90年代先后建成投产2500、5500 t/d 生产线。

为了加快发展中国水泥工业,吸引外资日本小野田、韩国大宇、台湾嘉兴等外资企业进入中国水泥市场。

亚泰、福泥、秦岭、天山是上市公司;山水、鲁南为山东地方国企(山东是水泥产量大省,连续保持了十多年全国产量第一的地位)。

全国产能排名前12家企业是国内水泥优秀企业代表,具有广泛代表性,为中国水工业多元、健康发展开了个好头。

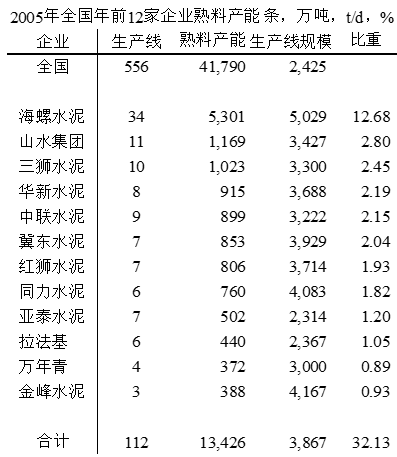

2. 2005年

进入21世纪,中国经济快速发展,直接拉动水泥需求增长。在产业结构调整背景下,新型干法水泥发展尤为突出,2005年新型干法熟料产能是2001年的5.6倍,加快落后产能淘汰力度。

尤其是东部地区,经济发展更快,海螺首当其冲,"T"型战略得到进一步延伸,产能规模迅速扩大7.3倍,不仅夯实长三角布局,并向南部延伸,扩大区域范围,进驻江西、湖南、广东、广西,遥遥领先其他企业。

山水脱颖而出,在胶济线北迅速布局,产能增加7.3倍,一跃规模排在海螺之后。

三狮,在新型干法发展初期,是浙江领军企业,是产业"混合制"先锋。

华新,加大在鄂东地区投入,在阳新、武穴建设一期6000 t/d 规模生产线,并向西宜昌、恩施推进,神来之笔 —— 西藏线2005年建成投产,成为华新主要利润来源。

中联水泥以市场整合为主线,主要通过收购,开启企业发展模式进入产业前列。

红狮、万年青、金峰都为华东地区企业,借势得以快速发展。北方地区冀东、同力、亚泰不失时机加快发展。

在这一轮发展中,外资小野田、大宇、嘉新退出前12,3家上市公司福泥、秦岭、天山也榜上无名。

水泥产业市场化程度高,竞争性强,企业得以发展,产业得以进步。即使在市场上升期,竞争使一些企业落榜,高成本企业出局,落后产能淘汰加速。优势企业规模迅速成长、区域范围不断扩大,优胜劣汰成就产业健康发展。

2005年,"浙江现象"在业内引起关注。在市场发展同时,产能过快发展引发产能过剩现象在东部地区出现。

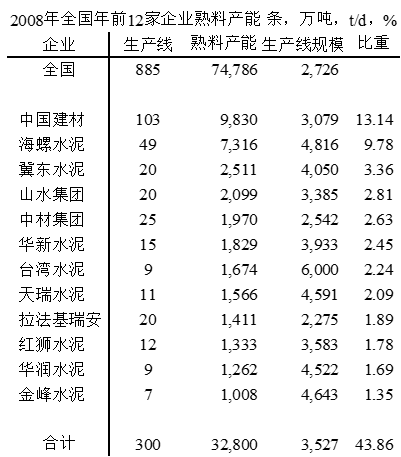

3. 2008年

世界、中国经济发生很大变化,中国水泥工业发展进入一个新阶段。

2006年,除西麦斯外,国际水泥巨头先后进入中国水泥市场,一时间,"狼来了"的呼声在水泥业不断鹊起;

2007年,央企发力;

2008年发生国际金融危机,国家投资4万亿,加快基础设施建设。

在此背景下,中国建材横空出世。于2005年3月28日成立,2006年3月23日在香港联交所挂牌上市。2007年9月注册南方水泥,对上海、江苏、浙江、安徽、江西和湖南进行大规模市场整合,同在淮海地区中联也在加快推进,成为全国规模最大企业,开启市场整合、企业发展新模式,引领产业发展。

中材水泥2006、2007年先后收购天山、赛马两家上市公司,进入前12.。

海螺、冀东、山水、华新、红狮、金峰都有不同程度发展,仍保持前12。

中国建材、中材、台泥、天瑞、拉法基瑞安、华润6家,新进入前12。

中联(中建材所属)、三狮、同力、亚泰、万年青、金隅6家,退出前12。

2008年,前12名单大进大出,发生很大变化。中国建材、海螺两家独大局面形成,两家企业的发展模式影响、引领产业。前12的集中度从2005年的31.08%提高到43.86%。

期间,海螺、冀东、山水、华新、台泥、天瑞、红狮、华润、金峰以新建为主,拉法基瑞安、中国建材、中材以收购为主。

4. 2012年

4万亿投资给企业发展带来巨大商机,但经济发展的周期性也让水泥产业更清晰地认识到:对于周期性产业 —— 水泥来说,如何认识、面对、把握市场变化,对水泥企业是生与死的决择。

2008~2012年5年起伏很大,2008、2012年一头一尾是市场周期低谷,2009~2011年中间三年是市场周期高峰,政府强势调控市场。

高成长市场稳是定产业发展的保证。期间,前12的名单变化不大,只有金隅取代了金峰。

2009年,中建国材组建北方、2012年组建西南,继续保持产能第一的地位,完成全国布局,增加抗周期风险能力;2009年, 中材收购祁连山,产能上升到第三;金隅在香港上市后,加大在华北地区的收购,迅速扩大产能规模,时隔多年再度回归前12。

2012年,全国经济放缓,水泥需求下降。水泥产能过剩已成为是全局性问题。

水泥市场需求是水泥生产的根本,如何控制产能发挥、如何提高集中度、如何去产能成为水泥产业最为关注的关键词。

2012年是水泥产业标志性的一年,尽管需求还在高位,供需关系已发生逆转,供给增长大幅超过需求,不仅东、中部地区产能过剩,需求增长最快的地区 —— 西南、西北供给增长也超出需求,产能全面过剩成为现实,在需求还在高位背景下提前出现,产业被迫应对。

前12的集中度从2008年的43.86%提高到53.90%,上升10个百分点,是集中度提升最快时期,中国建材、海螺两家占全国28%,提高5个百分点,两家企业在产业的影响力进一步得到提高。

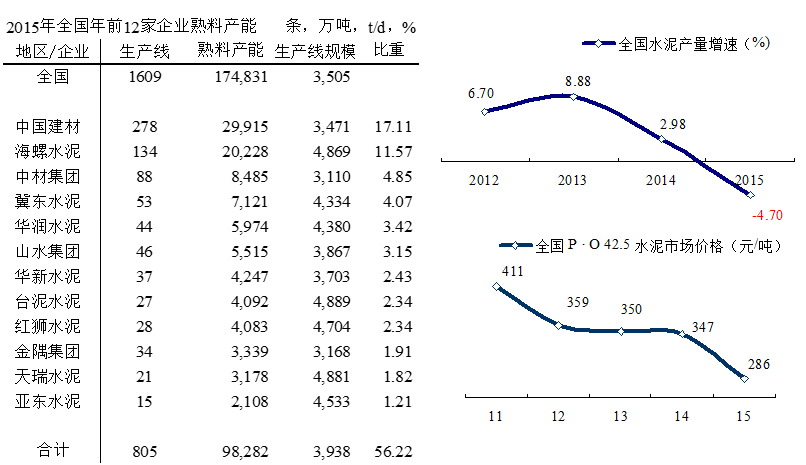

5. 2015年

2012~2015年,水泥需求增长进入下行期。2012、2014年,水泥产量增速低点,年末国家加快审批基建项目,推动来年经济,2013年,基本建设、房地产双发力推动水泥需求,2015年基建项目落地不多,需求增速掉头向下,水泥产量首度出现负增长。

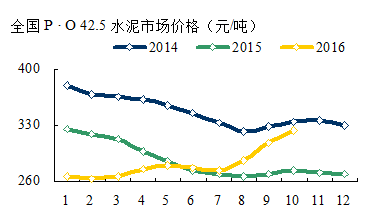

这一期间,4万亿后经济惯性下滑,政府频繁调控,但力度不强,市场作用力不明显。水泥供需愈发严峻,价格一路走低,2015年较2011年跌去125元/吨。

前12的名单发生微小变化:亚泥取代拉法基;山水、华新易位;红狮、金隅提位;天瑞由第9退到第11。2015年前12集中度较2012年提高不到一个百分点,说明企业扩张态势放缓。

2008~2015年,是中国水泥工业发展最快时期,大企业主控市场格局基本形成。同时受国家经济放缓,水泥市场感受明显,南北水泥市场快速分化使北方企业始料不及。市场上升期,大多数企业借势得以快速发展,而面对下行期,如何抗风险,降低运行成本、防止资金链断裂,企业还没有做好准备,更多是寄往于政府救市。持续的市场下滑对企业的运营影响越来越低,水泥产业的"供给侧改革"不比钢铁、煤炭业,市场的去产能远非那么容易。

需求拐点出现,价格持续回落,过剩产能难以退出。尽管提出很多破解提案:产能置换、区域交换、相互参股、托管经营……,但能落地的不多。多年不变的前12大企业结构会不会发生变化,提上了日程。

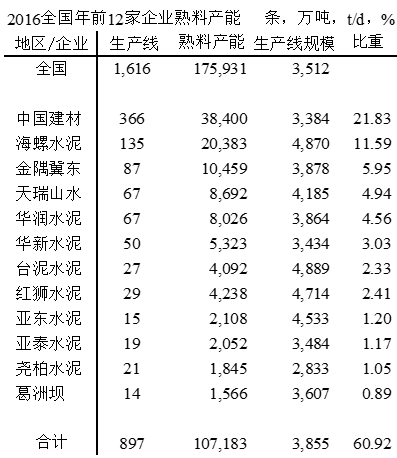

6. 2016年

2016年,前12家水泥企业发生重大变化:

市场的持续下滑使"弱平衡"局面难以维系,市场倒逼发生作用,在2015年末相继发生:

¨ 海螺和西部水泥重组(后因商务部未核准);

¨ 华润和福建水泥、昆钢水泥重组;

¨ 华新和拉法基重组

¨ 天瑞山水和山水股权

¨ 金隅和冀东重组

¨ 中建材和中材重组

这一变动,使多年基本不变的前12架构发生了很大变化,

市场整合是主题,大企业间重组是特征,有别于以往大吃小。

2016年政府主推房地产去库存、拉动基建投资,市场上都有表现,水泥需求出现止跌企稳。大企业间重组正逢东风,内外利好叠加,市场随即便有反映,价格随之上扬回暖。

前12的重组、换血(并没有出局企业)使结构发生变化。一年间,2016年前12集中度提高近5个百分点。

中国建材、海螺两家占33%,再度提高4个百分点;两家企业产能主要集中在南部(华东、中南和西南)和西北地区。金隅重组冀东、天瑞成为山水大股东,跃居产能第三、四两位,产能主要集中在华北、东北和山东、河南的北方地区。可以看到这次重组规模、区域属性在加强。大企业重组对市场是重大利好,价格即可有所反映。华北在金隅冀东带动下,表现最为强劲,同比去年价格提升100元/吨。

纵观2016年前12列表,有别于前5个表,前5个表是前12家企业,处于一个借助市场发展阶段,产能规模有小到大;2016年前12企业,是为应对市场下行,前12发生"裂变"的一张表。

三、前12点评

6张表记录、反映了2001~2016年前12家水泥企业的变迁,是中国水泥工业发展的缩影。

每家企业都有自身发展的轨迹,完成历史的使命,走出自己的归宿。

海螺水泥

每张表里都有其名,保持前2,产能不断推进,区域不断扩大。除2001年外,生产线平均规模始终保持4800 t/d 以上,这是海螺竞争力的一个重要指标,在产业一直处于领先,是海螺常青树的秘诀。

谈起海螺,鹤林总经理吕永忠认为海螺为行业做了两件了不起事情:一,确立水泥行业不赊账行规,影响深远,对水泥健康发展起了至关作用,全国水泥同仁都要感谢海螺立下的行规;二,海螺在长三角的布局了不起,即使用现在的眼光来看,也是超前。十几年前郭老板怎么会有如此宏大的眼光,实在了不起。

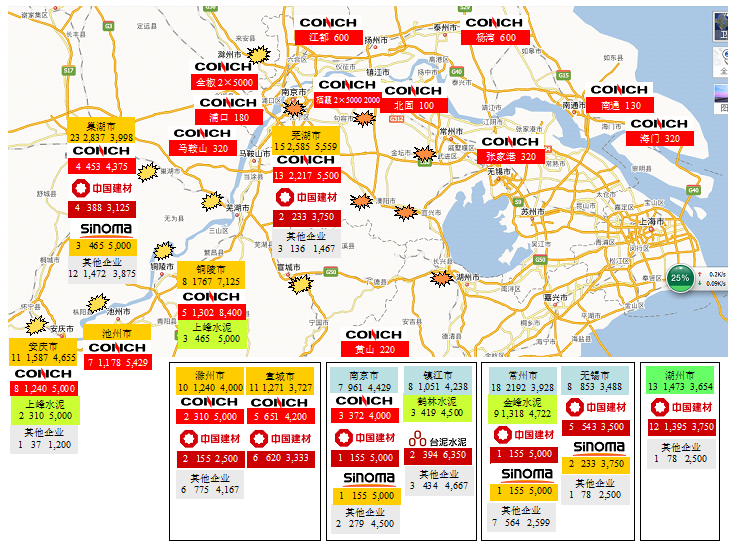

从下面这张图可以看出:海螺以安徽为熟料基地,上海、江苏城市群为市场,通过沿江物流织起水陆物流运输网络,通过长江出海口,进一步向两翼延伸,直至出口海外,这就是业内著名的海螺"T"型战略。

海螺布局华东、延伸中南、挺进西南、西北,所到之处,都是区域市场的领先者,为什么海螺能做到这一点,根本在于:海螺从战略布局、生产线建设、生产管理、市场销售、市场变化,都有精细的考量,每个环节都要细算成本。从而海螺的运行管理成本跑赢行业、跑赢对手,不为市场变化而动,成为水泥行业最大的利润赢家。

中国建材

从山东鲁南起家,以市场整合为宗旨。2006年进入快车通道,香港挂牌上市,收购徐州万吨线;2007年组建南方水泥,2008年规模一举超过海螺。随后,马不停蹄继续在全国继续推进区域分布式布局,以平抑区域周期风险。中国建材有强烈市场意识,坚持不懈地改善市场供需关系,推动区域限产保价。2016年重组中材,完成全国区域市场布局,规模再度提升。并将其理念影响行业、政府,并付诸实施。

中国建材产能主要集中在南部华东、西南、中南地区,分别占到集团的35.69%、24.71%、15.39%,重组中材后,西北产能占集团14.51%,华北、东北产能都不到5%。中国建材以市场整合、收购企业为主要发展模式,在战略上采用分布式布局,有效规避区域周期风险;在市场上积极倡导供需平衡关系、协同发展、避免过度竞争。应该说和国际水泥巨头在战略投资上采用分布式布局,在市场上采用划疆而治,理念上如出一辙,异曲同工。这也是中国建材能够逆势而行,一路走来,规模不断壮大,成为行业引领者。

金隅冀东

两家几经回合终于走到一起,是市场力量、市场倒逼让两家都有光辉历程的企业走到一起,拉法基、豪瑞也是这么走过来的,这是大势所趋。金隅冀东已成为全国第三,华北+东北规模最大企业。整合后的京津冀市场价格,一反多年的颓势,成为2016年全国水泥价格一面旗帜,增加市场信心。金隅冀东承接两家企业市场格局,将面对众多挑战,如何一一破解,会继续为产业做出示范。

天瑞山水

笔者在《2016’大企业市场重组 重辟区域新格局 - 区域格局》已着重阐述,本文不再重复,摘录其中一段:

山水在山东,天瑞在河南,两地紧邻。两省都是水泥产量大省;两家同时持有山水和同力股份,在本地市场都有绝对市场影响力;天瑞、山水同在辽宁一地,旗鼓相当。如此多的关联条件必然会有说法,只待触发条件。

若这连环套了结,不仅涉及到山水、天瑞,中国建材、亚东和和同力5家上市公司,还会影响到山东、河南,乃至华北、东北市场。这就要看"天时"、"地利"条件会不会到来?什么时候到来?有没有"人和"愿望和设想。在本文中,提出天瑞山水,和其他企业重组是有差异的。两家已在股权上有交往,接下来如何推进,确实值得关注。

两家都是业内好资产,目前都存在市场压力。笔者此前说过:好的市场可以造就好的企业,好的企业拉动不了市场。这句话应该对山水、天瑞此前的处境应该有所借鉴。拉动不了市场没关系,生存下去是最重要的,被市场所吞噬掉,是哪家企业都不愿看到的,但在目前产能过剩背景下,生存是最现实的。

华润水泥

半路杀出的程咬金。2008年进入前12,名列第11,华润在两广西江的起落跌宕起伏,让人大跌眼镜。华润是正面和海螺进行"大兵团"区域战略对垒、交锋的"外来企业",可谓初生牛犊不怕虎。广东:海螺在英德布有5条5000 t/d 线,清新2条5000 t/d 线,佛山240万吨粉磨站,江门320万吨粉磨站,一线排开,目标珠三角城市群;广西:海螺在桂林2条5000 t/d 线、扶绥3条5000 t/d 线、玉林4条5000 t/d 线,三点布局,锁定广西。海螺的区域战略布局、大规模生产线,在其精细化管理的运作下,业内还未见挑战者。

华润深入研究海螺在长三角沿长江布局,决议借他山之石,在广西沿西江布局,挑战海螺。首先在贵港布下2条5000 t/d 线、平南5条5000 t/d 线,穿越广西直奔珠三角,获取成功。正直如鱼得水之际,遭遇西江断流,水泥下不了船,季节旺季,水泥运不出去。能否保供珠三角市场,成为生死劫。封开基地的选择、建设,是华润的里程碑,前后建设投产6条5000 t/d 线。在两广沿西江的水泥基地不仅使华润化险为夷再获成功,一举确立了华润在行业的地位。

海螺、华润在两广的布局保证了地方水泥工业的健康发展,两家企业间的竞争推动了产业进步,两广是全国最成熟市场,效益一直走在全国前列。

华新水泥

水泥业最具资格百年老店。老大、老二不是华新追求目标,青春永驻才是企业根本。华新专注中南和西南地区,除大本营湖北之外,大都采用单点分布式布局,避免扎堆竞争。多年前,总裁李叶青就提出:水泥产业发展要减量而不是增量。作为百年老店掌门人,意识到周期行业风险所在,但业内能理解、明白人不多。

华新虽有外资背景,但其稳健、务实、符合国情的发展模式、经营理念使华新走的很稳。2015年7月,世界水泥巨头豪瑞和拉法基之间的全球合并宣告完成;2016年,拉法基中国业务注入华新,开始新的征程。至此,先后进入中国水泥市场的世界水泥巨头意大利、海德堡、拉法基相继退出一线,日本太平洋、爱尔兰CRH没有什么发展。2006年业内疾呼"狼来了"的呼声早已烟消云散,现在只剩下豪瑞持股的华新,有资格与"群羊共舞"了。

台湾水泥

在台湾是老大,有市场上行、下行期经历。对于中国大陆这个巨大、成长性的水泥市场,台泥有充分准备、做足了功课。进入中国大陆之前,在港股市场就先见性地交了海螺这位"朋友",和海螺郭文叁有"兄弟"之交。2006年进入中国大陆水泥市场,两年后,2008年就荣登前12,排名第6。

台泥进入中国有显著特点:基地建设、高配置6000 t/d,国产装备(在台湾是国际一流装备),集中在广东、广西。目标对象就是大市场、重装备、低成本,和国内一线企业站在同一起跑线上,这和拉法基、亚泥在战略和设备选型上有差别。在两广试水得手后,根据市场变化,积极参与市场整合,收购企业,挺近西南,将最好的水泥资产 —— 昌兴落入旗下。在外资逐步退出背景下,台泥继续做大。作为外来企业,台泥在把握政策、应对市场,适时调整战略,非常具有灵活性。和多家大企业建立战略合作关系,加强市场对话机制,台泥董事长辜乘允表示:愿意扮演"润滑剂"角色。

红狮水泥

浙江民营企业,低调做事,默默耕耘。这几年做的风生水起,在业内口碑叫好,被称为"水泥三杰 —— 海螺、华润、红狮"。够的上这一标准,就是市场竞争力,说的再白点:成本、利润。大企业都有各自战略,红狮很简单,就是跟随。跟随怎么会成功,红狮从金华兰溪起家,向周边杭州、衢州、丽水扩展;进而向江西、福建延伸;4万亿个,国家向西部地区倾斜,红狮向西南大步挺进,在四川、贵州、云南加大投资;而后又在广西、新疆、湖南、甘肃落子。

红狮29条生产线,平均规模4714 t/d,仅低于台泥、海螺。在目前市场下行、竞争激烈情况下,红狮没有几条线是"市场弱者"。正是如此,业内对红狮刮目相看。

红狮董事长章小华认为:创新能力和精细化管理能力将会是今后产业生存和积攒竞争力的关键,红狮确定走水泥+鼠标的智能化路线:

1)生产方面:自动控制和智能制造技术。根据市场的变化,将生产控制进一步细分为产量优先、成本优先、能耗优先等不同的运转模式,集中最好的操作员的能力融入到智能化的工艺控制中,以点带面,在集团内企业进行复制,大幅提高集团的业务水平,实现精细化管理,进一步降低煤耗、电耗。

2)在物流仓储和供应链环节应用互联网,更精确地匹配客户需求,降低物流仓储成本。将为红狮服务的供应商服务业分离出来,在为红狮服务的同时也服务红狮的客户。

亚东水泥

2000年在江西九江扎营,开启在大陆耕耘。亚泥独立独行,坚持"高投入、高运行、低维护"水泥经营理念。亚泥拥有国际顶尖水泥装备,一次性投资大,但在长期的运行中,追求稳定生产。

相比较前几家企业,亚泥属于中型企业。2012年市场下行,大部分企业放慢了扩张步伐,但亚泥依旧新建、收购并举,产能规模扩大了700万吨,于2015年跻身前12。

亚泥九江基地规模最大,凭借长江物流延伸市场半径;湖北武汉基地,得天独厚,一家独占,让本地企业华新、葛洲坝望洋兴叹;四川成都基地,主攻大成都,规模、区位优势明显。江苏扬州粉磨站,背靠电厂,有成本优势。

2016年大企业间的重组,有了重新排名机会。新进入前12企业—— 亚泰、尧柏、葛洲坝3家。

亚泰水泥

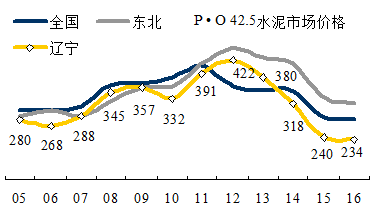

2001年曾经是前12家第7位,以后失之交臂,时隔15年重又进入。亚泰在东北三省都有布局,是东北省产能规模最大企业,天瑞山水、中国建材排在其后,3家企业占到东北熟料产能63%。亚泰产能主要集中在吉林,1,100万吨,占亚泰总产能53%。

东北近几年受市场下滑影响,产业效益急剧下降,辽宁产能过剩尤为严重,产能发挥率仅为40%左右,是全国水泥价格洼地。亚泰作为东北老大,如何破解市场下行期产能过剩,重任在肩,任务不轻。

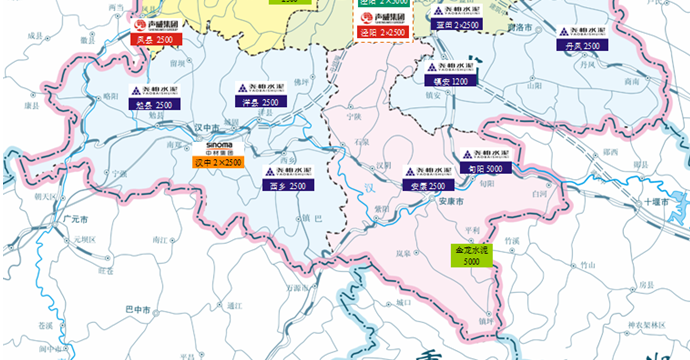

尧柏(西部)水泥

几年前还是陕西一家不知名民营企业,在英国、香港两地上市,在陕西采取迂回战略,减少正面和大企业碰撞,陕南独辟蹊径,在汉中洋县、勉县、西乡3点布局,未给他人留下插足落脚之地。完成汉中布局后,继续扩大坐实区域,向安康、商洛发展;安康建设5000 t/d 线,商洛建设2500 t/d 线,尧柏在2010年收购安康江华,商洛丹凤和秀山龙3家企业,形成对陕南合围之势,坐实陕南地区。

尧柏张继民老板做为一位地方民营企业家,其眼光、意境超越自身所处位置。去年和海螺合作,再一次超越自我,从产业的角度对化解产能过剩,进一步推动市场整合跨出一大步。

葛洲坝水泥

2001年以几万吨之差没有进入前12,而后按兵不动,在水泥业没有什么动作,4万亿投资触动葛洲坝神经。葛洲坝主业是水利工程,和水泥有密切关系。2009年一口气建了5条线,确立其在湖北水泥业地位。2014年后,继续"神勇",收购、新建并举又有扩张,2016年,合计14条生产线,1,600万吨熟料产能。

四、结束语

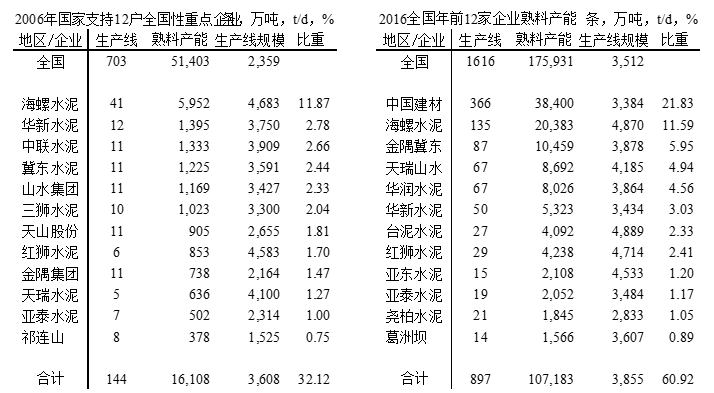

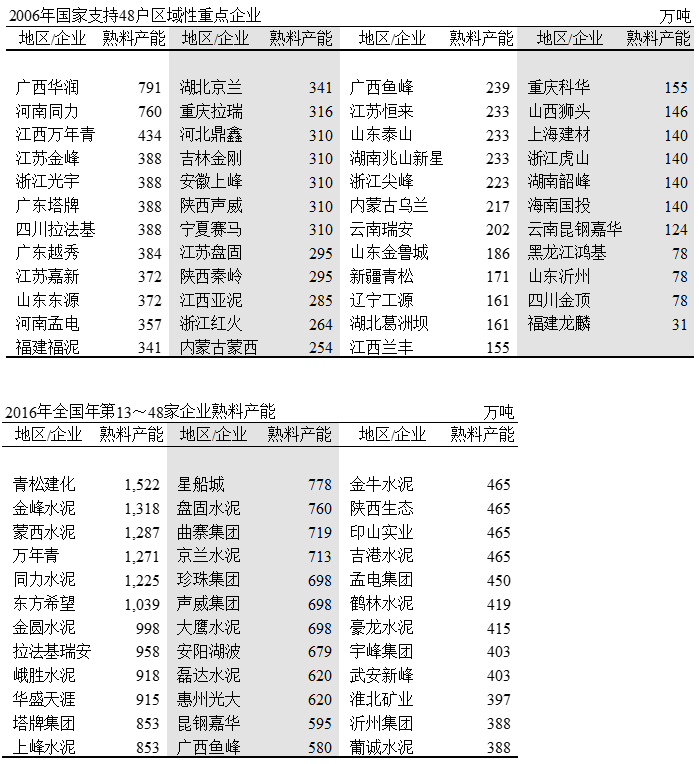

2006年12月国家发改委、国土资源部和人民银公布了国家重点支持水泥工业结构调整大型企业(集团)名单。在被确定60户国家重点支持的大型水泥企业(集团)中,安徽海螺集团等12户为全国性重点企业,内蒙乌兰集团等48户为区域性重点企业。

时隔10年,国家经济快速成长成为世界第二大经济体,中国水泥总量占到世界60%,水泥企业从量、质上都发生了变化。

前12企业名单发生变化,2006年主要是针对国内内地企业提出的支持名单,通过10年市场的博弈、重组,形成新的名单。有半数企业得到重组,产业规模得到大幅提升,企业集中度迅速提高;企业分化加快,强者恒强,大者恒大,企业的视野进一步拓宽,在国家"一路一带"战略指引下,中国水泥企业正走向海外市场。同时,国家经济转型,产业加快进行结构调整,市场整合,前12企业仍是主力军,以新的姿态走在产业前面。

水泥是资源型产业,能耗高、产品同质化,产业高集中度高。正是这些特性,在国际上,形成水泥寡头格局。中国幅员辽阔,水泥产品体大量重,运输半径受限制,产品区域属性强。地方水泥企业数量大,尤其是地方龙头企业在本地市场有很大影响力。

21世纪初,中国水泥发展主要侧重于技术结构调整,新型干法水泥取代落后工艺。2006年后,拉法基、中国建材、中材等企业推进区域市场整合、产业组织结构调整。随着国家经济结构调整,水泥技术结构调整进入尾声,产业组织结构调整加快,2016年水泥产业的组织结构发生了重大变化,不仅上述前12家发生了变化,2006年国家支持的48户为区域性重点企业也发生了重大变化。

同样在48家企业也有半数以上企业被整合,这是市场的发展规律,企业的主导意志和政府的引导,在市场上形成合力,在交互作用下推动产业进步。

应该说,在进入21世纪以来,水泥产业的进步是巨大的,走在很多产业前面。结构调整这条主线始终引导着产业,也正是技术结构、组织结构调整贯穿了水泥发展的进程,海螺、中国建材是产业的。水产业的进步,更应该看到是集各家之长发展起来的,好比比赛的"接力棒",是一棒棒传递下去,最后的"撞线者"是代表产业在撞线。

2016年,大企业间的整合刚刚开始,随着经济的转型进一步深入,"去产能"的出路进一步明朗化,集中度会进一步提高,步伐还会加快。这些目标的进度主要是受市场供需变化的影响,产业如何把握国家经济的脉搏,尤其是今后房地产、基本建设的投资规模和规划;企业如何掌握市场的变化和竞争对手的动向,这就需要企业更多地关注外部环境的变化,而不是象在市场上升期,更注重资金、技术、成本和管理。任何一个企业都存在危机,"危"是对所有企业而言,而"机"是留给那些有准备的少数企业。

中国水泥工业的整合,5年,8年,也许更长……

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。