会员登录

会员登录

水泥周点评(170325):行业龙头,海螺强者更强

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

要闻点评:

事件:

海螺水泥3月23日晚公布年报,公司2016年营收559.32亿元,同比增9.72%;净利润85.30亿元,同比增13.48%;公司拟每股派发现金红利0.5元(含税)。截至报告期末,集团在印尼、缅甸、柬埔寨等5个国家投资兴建水泥项目,控股或参股项目公司14家。

点评:

1. 行业龙头,海螺强者更强。从公司的产能分布来看,基本覆盖全国主要区域,尤其在需求最好的华东、华南地区重点布局,使得公司能够在行业景气度回升时充分享受到水泥价格提升带来的盈利回暖。公司的盈利能力居于行业前列,毛利率显著高于同业公司,费用率为行业的最低水平。在行业调整的大背景下,海螺优势明显。

2.海外市场不断开拓。海螺水泥已经将海外业务作为未来的发展重心,现有海外产能以东南亚为主,同时还对俄罗斯、土耳其等过个国家进行了实地考察和调研。一方面加码海外产能布局,另一方面也在水泥出口方面逐步加大力度。随着一带一路战略的推进以及近年来国内水泥产能过剩的持续,海螺水泥未来的新建产能资本支出将会持续倾注海外。

3. 水泥行业持续复苏,龙头企业受益显著。水泥行业运行情况在2017年将会持续改善,企业业绩将较2016年有显著的提升,对于水泥行业龙头海螺水泥而言,将会是最显著的受益者。

价格走势:

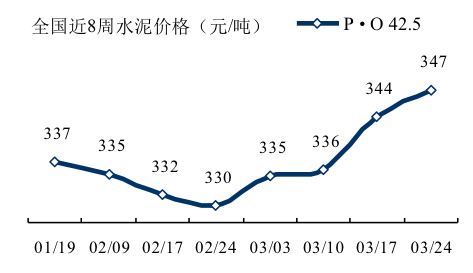

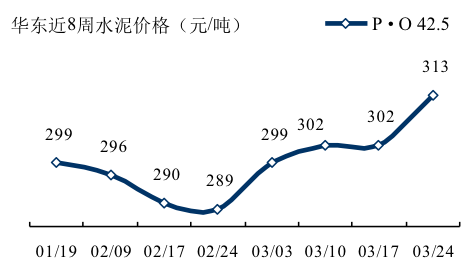

相较于上周,水泥价格继续维持上行态势。除华北和东北外,其他地区均有价格上涨出现。受到供应持续偏紧的推动,华东和华南水泥价格均有明显上涨。成本和需求预期也推高了青海等西北区域水泥价格。

由于降雨天气偏多,前期价格涨幅也需要时间消化,下周只有西南地区仍有涨价预期,预计全国水泥价格稳中微升。

华北:京津冀地区上周水泥企业陆续开窑复产,水泥企业销量恢复普遍较好,由于价格处于高位,产量释放明显,一些中小企业抓住机会加速出货。山西需求恢复仍较迟缓。内蒙部分地区有涨价预期。

东北:辽宁目前水泥价格保持平稳,此前大幅上涨后新开单情况仍然较少,需求仍在较低水平。黑吉两省水泥企业虽然都有一定销量,但目前仍主要集中在重点工程方面,民用市场也尚未启动。

西北:上周青海部分区域水泥价格上涨,但由于需求仍在启动阶段,加上部分厂家资金紧张,涨幅落实情况不佳,市面上仍有较多低价水泥流通。新疆水泥需求还未进入启动阶段,虽然水泥价格有上涨预期,但暂时还未见到明显变化。

华东:长三角熟料涨价后发运仍显紧张。山东需求继续恢复,出货量逐步上升。

安徽、江苏、浙江部分地区继续在推涨价格。江西水泥市场本周弱势趋稳。

华中:河南上周水泥价格上涨,但从落实情况看涨价是否得到执行主要基于当地供需情况。两湖地区仍处在连续降雨的影响下,水泥需求普遍受到较大压力,本周水泥价格总体维持平稳。

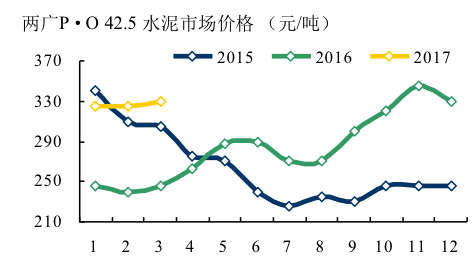

华南:广西3月初以来降雨天气持续,水泥出货受到影响,价格有所回落。

广东珠三角如期上涨,海螺、华润等主导企业涨价执行到位。

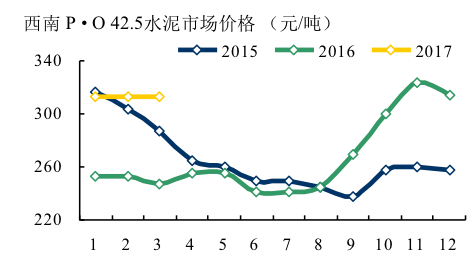

西南:川渝地区水泥价格恢复性上涨,计划月底大幅推涨。

贵州黔中区域贵阳、黔南等地水泥价格本周趋稳,企业观望稳价。

云南需求预期较为乐观,加之煤炭紧张带来原燃材料攀升,3 月省内水泥市场调涨幅度较大。

来源:水泥地理

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。