会员登录

会员登录

水泥周点评(170623):2017' 淡季来临 市场即刻回应

2017年06月30日

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

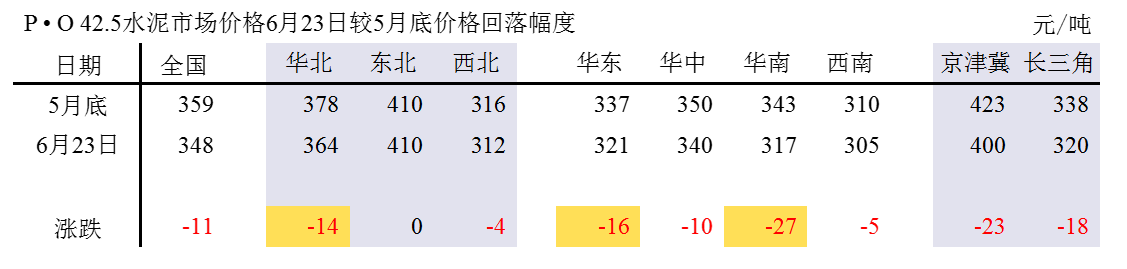

全国

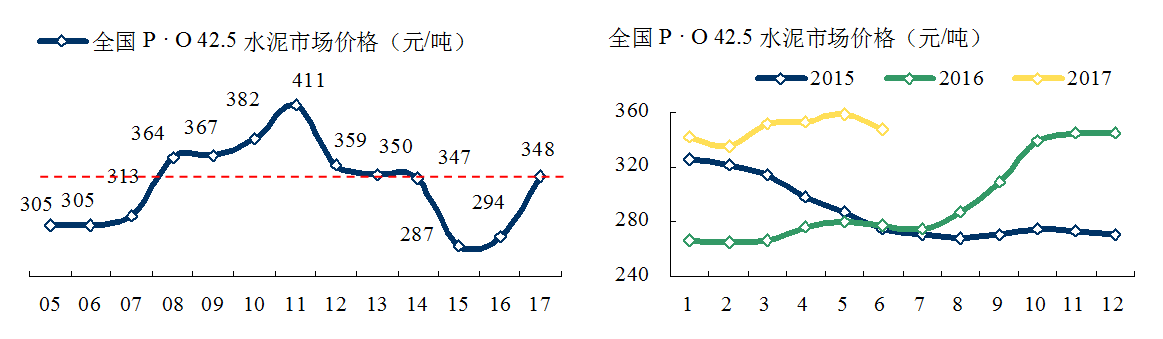

6月,淡季来临,全国价格应声回调,虽不出所料,但毕竟还是太直接、太快。5月19日是今年以来价格顶峰,随之开始逐步下行,至6月23日,一个月出头,跌去11元/吨。

从下跌幅度看,华南下跌最大,27元/吨,其次华东,华北,16元/吨、14元/吨。其中京津冀下跌23元/吨、长三角下跌18元/吨。由此看出,最具市场代表性的三个地区(长三角、华南、京津冀)在下跌幅度中领先。

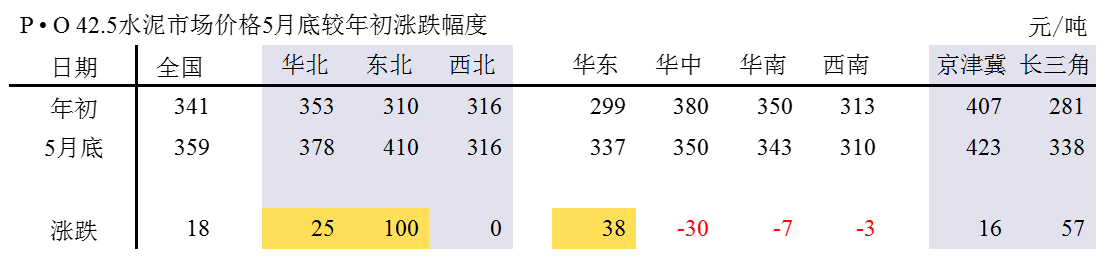

今年1~5月,是价格节节拔高,地区轮涨的态势。东北3月、5月两次强势拉涨,是今年价格涨幅最大地区。其次是华东和华北,而两地的拉涨主动力是来自长三角和京津冀。华中(河南、湖北、湖南)由于前期增长过猛或天气原因,出现价格回落调整。

从目前价格涨落走势来看:

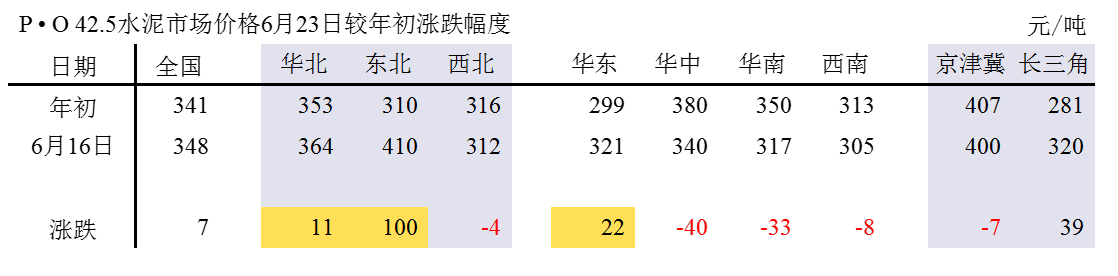

东北价格最高,410元/吨,其次,华北364元/吨,华中340元/吨,西南最低,305元/吨;

东北涨幅最大,100元/吨,其次,华东,22元/吨,华北也有11元/吨进账;

华中、华南、西南、西北较年初都是负增长;

继东北之后,长三角表现最为出色,较年初拉涨39元/吨,今年京津冀市场需求回落,价格仍沿去年强势走高,得不到市场支撑,价格呈走高回调之势,较年初下跌7元/吨,应属必然。

年初341元/吨,经过全年第一轮淡旺季,5月底359元/吨,较年初拉涨18元/吨,进入第二轮行情的淡季,不出一个月,迅速回调11元/吨,表明市场面难言乐观。

华北地区

华北今年以来价格一路飙升,领涨全国,主要是京津冀地区有突出表现。进入5月,北京价格再度拉升至460元/吨,从而使华北价格再上台阶。进入6月,天津、河北价格都出现松动,掉头向下。今年华北需求不济,水泥产量较去年下降11%,仅靠错峰生产、限产停窑手段维持价格持续拉涨,显然难以为继。在淡季价格回调,符合市场规律。

东北地区

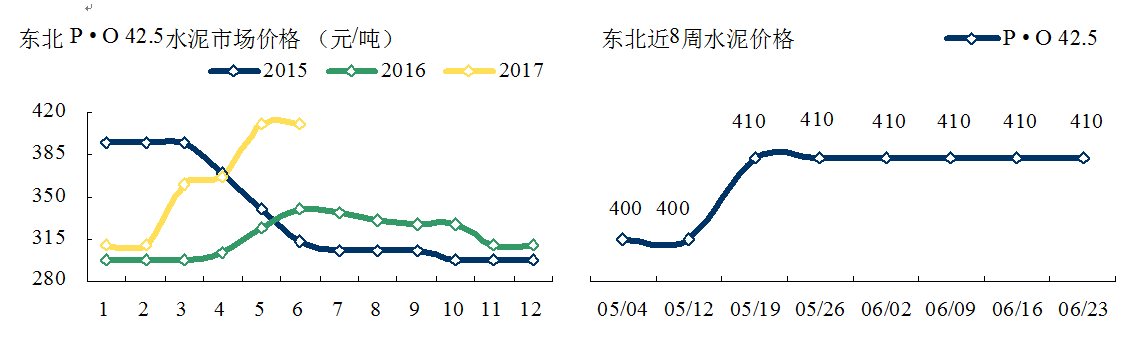

东北6月将价格稳在高位不降,真可谓后来居上、难能可贵,来之不易。东北今年市场需求仍然不振,较去年继续下跌3%。“抱团过冬”意识要高于其他地区,黑龙江、吉林两地价格能够维持在400元/吨以上高位,很大程度上应该是处于低价位的辽宁,通过减少流动性所做出的贡献。

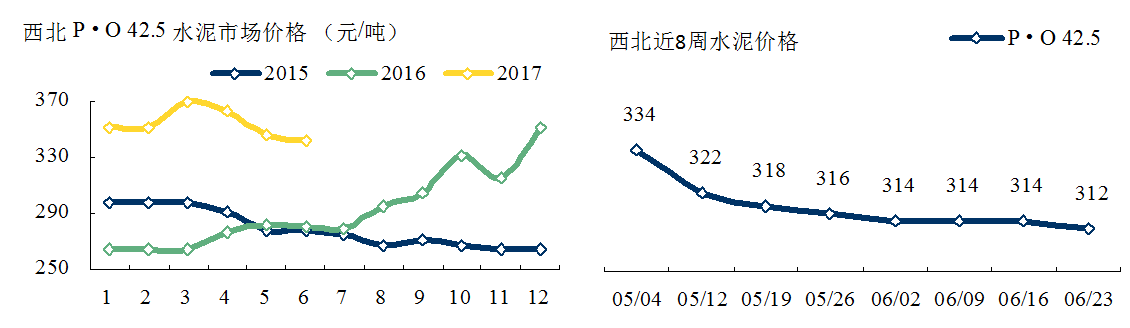

西北地区

西北3月价格见顶后持续掉头向下,5月止跌,6月维持在5月水平上。西北地区水泥需求持平去年,陕西、甘肃表现不佳。陕西由于个别企业原因,未能形成共识,价格一跌再跌。青海今年市场表现出色,价格挺在380元/吨,陕西最差,270元/吨,甘肃、宁夏、新疆在300元/吨出头。宁夏由于基础设施建设力度加大,市场需求向好,价格由多年在全国低位徘徊转而上行,年初260元/吨,稳步上升,6月迈进300元/吨门槛。

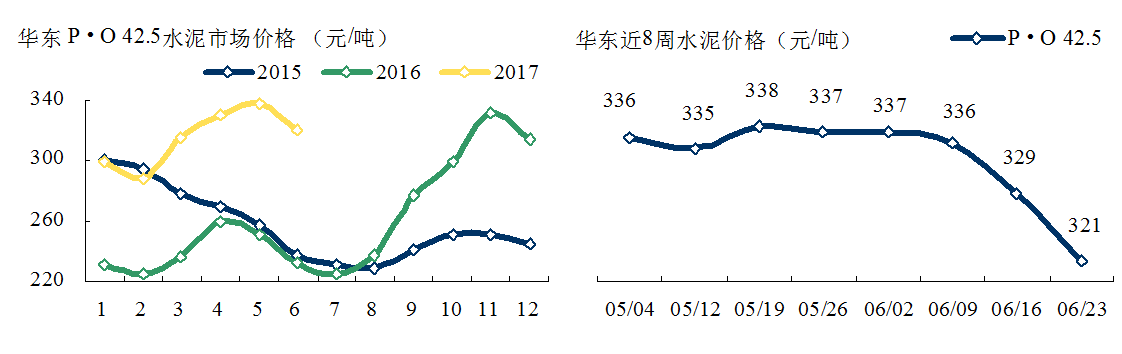

华东地区

华东是继华北推动价格上涨的第二个地区,在上半年有强劲上攻表现,进入6月淡季出现回调,是情理之中。

长三角地区1~5月推涨57元/吨,6月向下回调18元/吨,仍有39元/吨涨幅。3省一市价格在320~340元/,较年初有10~20幅度增长;福建品牌众多,难以形成共识,价格表现不尽人意;江西南昌价格大起大落, 5月重拾340元/吨平台,近期又有共识,力争下半年有所收获;山东表现平平。

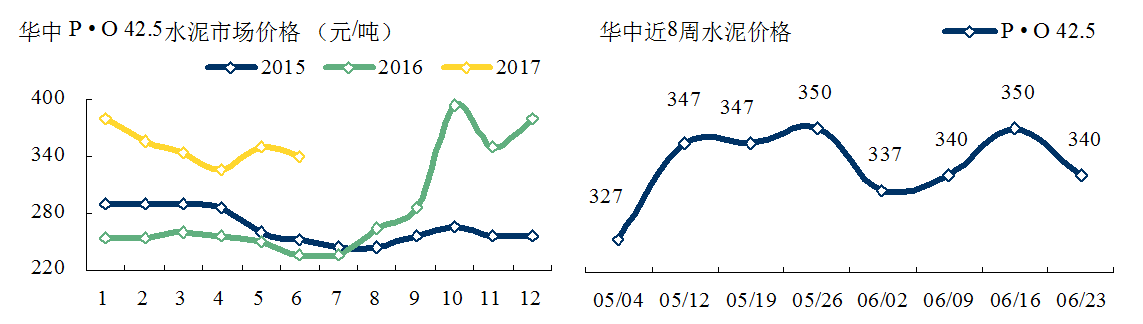

华中地区

去年价格年末高起,进入2017年,价格从高位一直下滑,年初380元/吨,走势波动较大,起起伏伏。

河南价格处于历史高位,波动大,年初高达450元/吨,后一路走低,5月再度拉升至420元/吨,进入6月,毫不客气地回调50元/吨,下探至370元/吨;湖北今年走势趋稳价格在320~350元/吨之间;湖南走出"V"字型,年初360元/吨,4月270元/吨,5月回暖310元/吨,6月价格继续维稳。

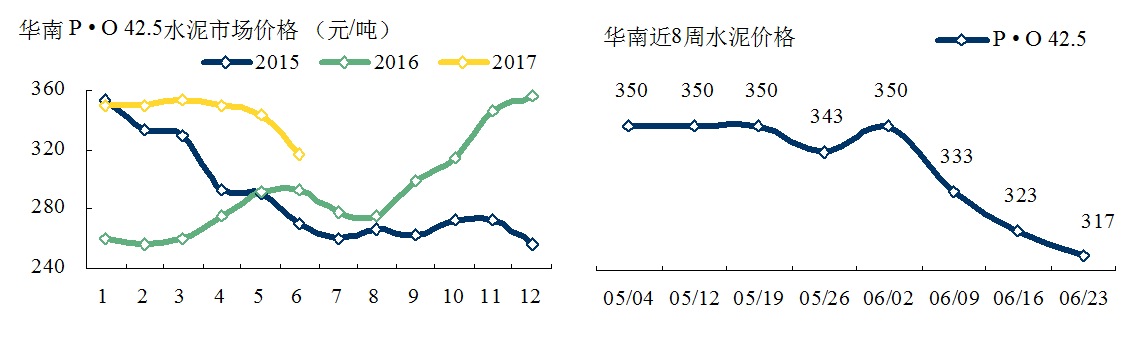

华南地区

华南今年价格1~5月走势平平,不温不火。海南今年以来价格维持在高位,和周边地区形成反差,外地水泥不断流入,使高位价格难以为继,几轮跳水,价格大幅下跌,海南跌幅已有100元/吨,和最北的黑龙江形成巨大反差。

西南地区

西南价格(未含西藏)近年一直表现差强人意,今年时间过半,依然如此。

西南三省一市,重庆、四川由于需求不足,价格差强人意,重庆价格位于全国最低之列,较之,云南表现尚可。近期网上有消息报四川发布夏季错峰停窑限产方案,是否能稳住或上涨价格,还有待市场做出反应。

点评

2017年,时间过半,在全国"一盘棋"错峰生产强大攻势下,价格反弹,5月底冲顶360元/吨,但未达到理想值370元/吨。进入6月淡季,价格快速回落,3周跌幅(11元/吨)超过5月增幅(18元/吨)的半数以上。表明没有需求支撑,维持"理想"高位不易。

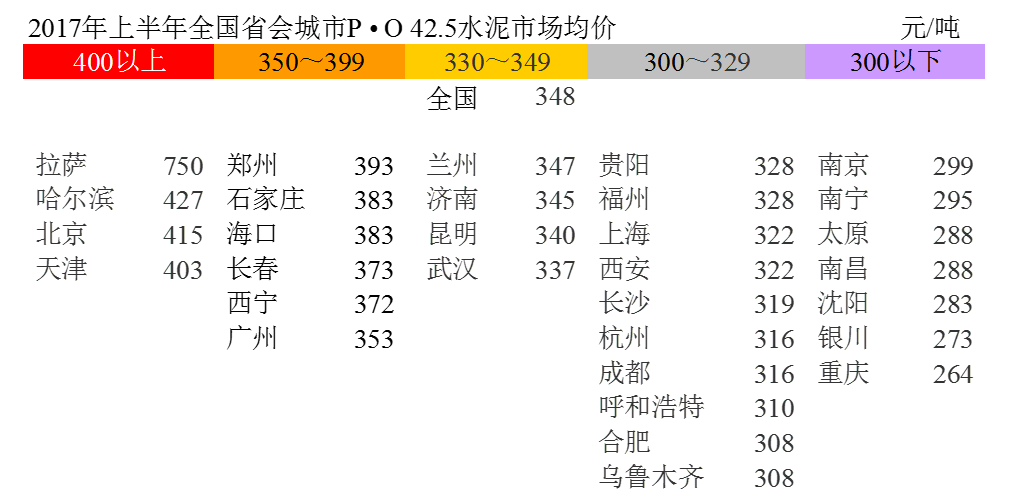

上半年均价348元/吨,恰是至2005年以来价格的平均价格,价格高位城市大部分在北方,400元/吨以上城市4个,300元/吨以下城市7个。

上半年全国涨跌平衡后,涨幅只有7元/吨,截止6月底还有一周,是否跌回原地还有悬念。上半年涨幅贡献最大的当数东北三省的长春、沈阳、哈尔滨;北京紧随其后;华东杭州、南京、南昌助推,是今年价格推涨主力。常年价格低位的太原、银川也有表现。有13个城市价格较年初下跌,郑州、石家庄是从高位回落;海口由于外来水泥进入,大幅降价应对;西安需求平平,市场共识难以形成,价格快速滑落。

2017年水泥市场,好比一场球赛:

上半场踢得可圈可点,是在淡季错峰—— 旺季提价—— 淡季稳价三个阶段展开。前两个阶段体现政策导向、行业自律作用,第三阶段六月三周的表现,市场因素更浓。

下半年又是一场攻坚战,下半场也可分为三个阶段:淡季7、8月;需求转换,9月;旺季攻坚,10~12月。

客观讲,6月表现不佳,是市场这只手在发挥主导作用。近期,网媒不断有文章对错峰生产提出异议。笔者曾在上篇文中提到:

实际上大家心里明白,价格上涨,并不是市场需求上升,也不是供需变化。是供给端以往的"放量",在市场倒逼机制下的量价转换。供给端通过"控量",形成目前应对下行市场的"杀手锏",从而修复前两年失去的价格空间,"以量换价"是今年市场"主旋律"。

但主旋律是否能一直唱下去成为常态,恐怕大多数水泥人都存在怀疑。业内都意识到:这只是短期行为,不会是常态,去产能才是根本。

上半年修复价格"失地",是供给端功劳,是北方地区大面积错峰生产所致。下半年需求向好,可以继续看。但从目前看,不能寄需求端期望过高,看平就不错。市场已有表现,应对市场,夏季错峰的有,保住份额的也有。

眼前更要看的是6月最后一周会有什么变化,是价格继续顺势下跌;还是价格触底,形成"严防死守",下半年的市场对策要更为审慎,范围会更大,策略应更灵活并有针对性。

打印 | 标签:

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。