会员登录

会员登录

2014年11月份水泥工业运行解读

水泥产量:

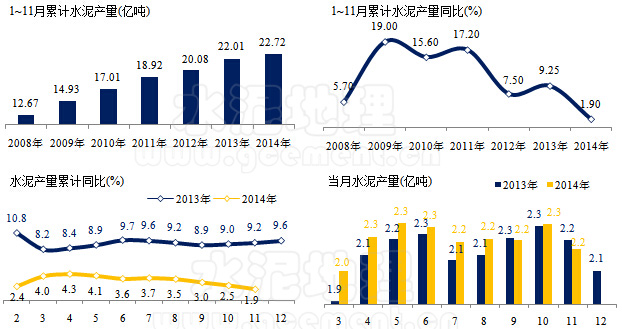

数据:2014年1~11月份全国规模以上水泥产量22.72亿吨,同比增长1.90%;11月单月产量2.19亿吨,同比下降4.00%;

点评:11月单月产量2.19亿吨,环比下降6.4%,低于去年11月环比增长速度,今年市场启动晚于往年,10月产量短暂反弹后本月立即回落,旺季持续时间短于往年,旺季不旺特征明显。

由于今年以来整体市场进入放缓通道,本月产量不及去年同期,同比下降4%之多,已连续3个月同比负增长。从累计产量增速看,今年为2008年以来同期最低,较2013年同期下降7.3个百分点,低于此前两大低点:2012年5.6个百分点、 2008年近4个百分点。

2011~2013年的10月均为当年产量最高月份,11、12月环比逐渐下降;11月产量已低于2013年同期,而11月起东北、华北、新疆等地陆续开始错峰生产,对水泥产量有一定影响,虽然10月以来已审批超过万亿基建投资,但对市场的影响会有滞后,再加上11月份房地产相关数据再次调头向下,预计12月水泥产量增速或继续下调,全年产量不会超过25亿吨。

需求面分析:

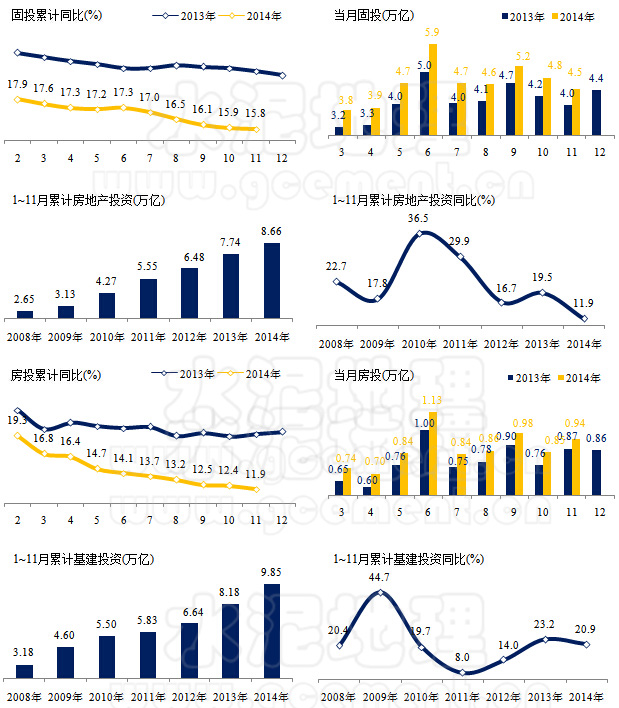

数据:2014年1~11月份累计固定资产投资45.11万亿,同比增速为15.80%;其中房地产同比增长11.90%,基建同比增长20.9%。

点评:累计固定资产投资增速持续下滑,继年初跌破18%后一路下滑,10月跌破16%,11月再次下滑,为2008年以来同期最低,低于2013年同期4.1个百分点。房地产、基建投资增速双双继续回落,其中基建投资同比增长20.9%,较2013年同期回落2.3个百分点;房地产投资同比增长11.9%,较2013年同期回落达7.6个百分点。

中央经济工作会议明确2015年首要任务是保持经济稳定增长,也强调‘ 三驾马车’要均衡拉动增长。在房地场投资方面出现不振的情况下,政府转而加快基础设施投资。截止12月底,国家发改委密集批复基建项目达1.3万亿,以对经济下滑形成托底,今年上马的大量投资项目可能到明年才能正式开工,乐观估计基建的效果会在明年显现。

房地产分析:

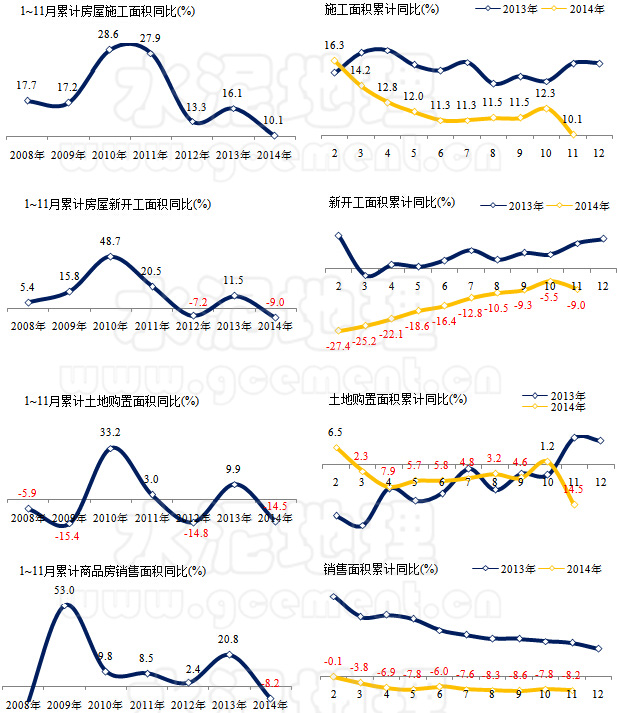

数据:2014年1~11月份房屋施工面积同比增速11月份为10.1%,较去年同期下降6个百分点;新开工面积同比下降9%。土地销售面积、购置面积同比下降分别为14.5%、8.2%;

点评:房地产占我国固投比重近20%,成为影响水泥需求的重要因素。然而房地产施工面积、新开工面积、购置面积、销售面积的同比增速自年初开始一路向下,除施工面积仍为正增长(+10.1%)外,新开工面积、购置面积、销售面积均出现负增长,分别为-9.0%、-14.5%、-8.2%。房地产的下行使明年上半年市场继续承压。

水泥利润:

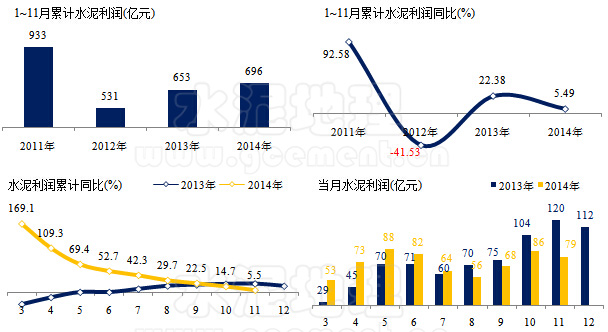

数据:2014年1~11月份全国水泥利润696亿元,同比增长为5.49%。

点评:2014年1~11月份全国水泥利润696亿元,高于去年同期42亿元;同比增长为5.49%,增速较上月增速下降9.18百分点,增幅进一步收窄。11月份当月水泥利润79亿元,低于去年同期利润总额41亿元,低于上月7亿元。

水泥地理在10月利润数据发布时曾指出:价格方面,全国均价低于去年同期40元/吨;产量方面,据国家统计局数据当月产量在9月、10月已连续两月出现负增长,可谓“量价齐跌”,这对最后两个月的传统“企业利润收获期”提出了相当大的考验。乐观估计,2014年全年利润至多略超2013年,甚至可能低于2013年水平。11月的利润数据再次验证此观点。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。