会员登录

会员登录

2015年年度水泥工业运行解读

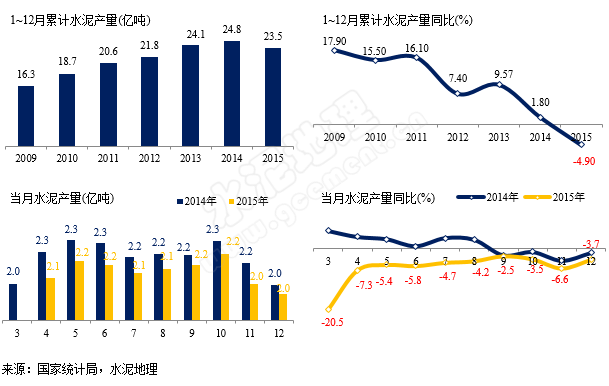

水泥产量

2015年1~12月份全国规模以上水泥产量23.48亿吨,同比增速下降4.9%,跌幅较1~11月收窄0.2个百分点。

2015年12月份水泥产量2.0亿吨,同比下降3.7%,跌幅较上月收窄2.9个百分点。

点评:业内专家预计水泥总量在22~24亿吨,人均累计水泥消费量22吨/人将见顶,拐点将在2018年出现。这两个指标在2014年均被突破,预示拐点提前4年到来。

水泥没有替代产品,受区域半径制约,供需间的弹性决定了市场价格,把握水泥供需端就能对市场控制。前10年需求快速发展,落后产能不断退出,新型干法和落后工艺的立与破,两者交织在一起。当前需求端肯定是在逐步减(速度有待讨论),供给端已全面过剩,去供给是必须面对的问题。一些有前瞻性的企业高管提出:去产能不能一刀切,要根据各地产能实际情况去。所以将需求和供给说清楚,让产业心里有数,对未来市场才胸中有数。

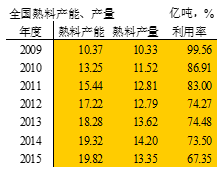

熟料产能利用率

2010年新型干法熟料熟料供需基本平衡,产能利用率大约为87%

2010年新型干法熟料熟料供需基本平衡,产能利用率大约为87%

2012年需求增速持续下滑,熟料产能逐渐进入全面过剩,产能利用率从2011年的83%下降到74%。

2015年开始需求进入负增长,产能利用再度大幅度下降,仅为67%。

需求面分析

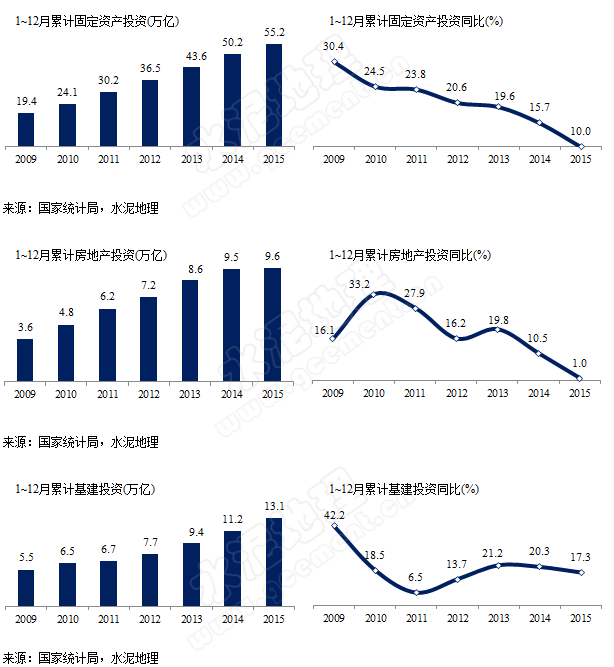

数据:2015年1~12月份累计固定资产投资55.16万亿,同比增速为10.00%;其中房地产投资9.60万亿元,同比增速为1.00%;基建投资10.13万亿元,同比增速为17.20%。

点评:累计固定资产投资增速持续下滑,由2014年的15.7%跌至10%,跌幅达5.7个百分点,为2009年以来最低;而房地产与基建增速仍双双下滑,其中房地产投资增速较2014年更是跌去9.5个百分点,仅为1%;基建增速虽然仍保持较高增速,但也连续2年下滑,较2014年下跌3个百分点。房地产投资增速下滑拖累了固定资产投资增速,同时也是水泥产量负增长的主因。

12月14日的中央政治局会议提出,要化解房地产库存,通过加快农民工市民化,推进以满足新市民为出发点的住房制度改革,扩大有效需求,稳定房地产市场。专家们认为,这意味着新的住房改革思路已明确,2016年或有房地产相关支持政策出台。但房地产业“压供促销”的策略在明年不会有实质性的变化,因此对水泥的直接效应或仍旧不大。而基建项目在2015年没有落地,必将推至2016年,2015年4季度旺季不旺,会不会延至在2016年启动。2016年仍旧看房地产的恢复和基建的启动力度。

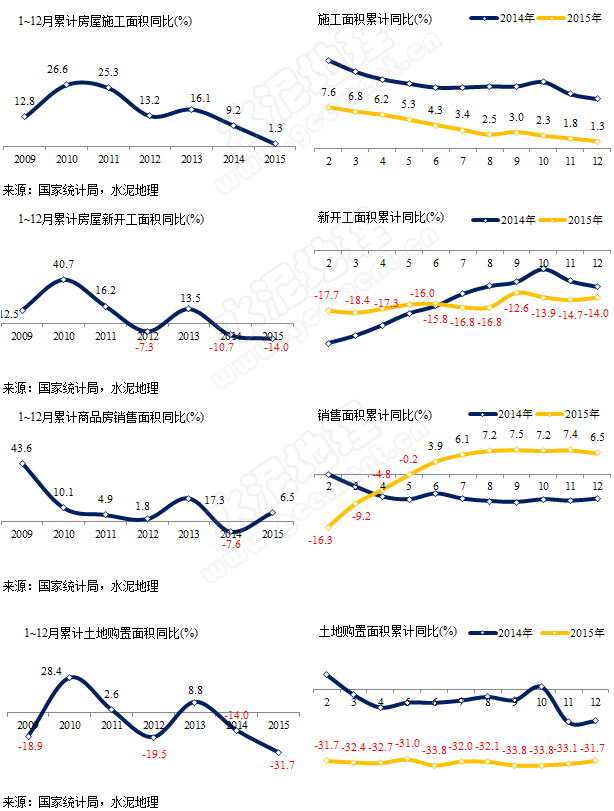

房地产分析

数据:1~12月份,房屋新开工面积15.44亿平方米,下降14.0%;施工面积73.57亿平方米,比上年增长1.3%;商品房销售面积12.85亿平方米,比上年增长6.5%。

点评:房地产走势不会走好,房地产土地购置、新开工已经5年持续负增长,直接影响水泥市场。

房地产是影响水泥需求的主要因素,在2015年6月开始,房地产销售开始出现正增长,并持续保持至年末。但施工面积仅剩低速增长,而土地购置面积、房地产新开工面积仍为负增长。

房地产“压供促销”的“去库存”策略,将使房地产从销售到最终建设的传递周期延长,在未来一年甚至更长时间应该不会出现大力度反弹。房地产是影响下一步需求的主要因素。

水泥利润

点评:2015年全年水泥利润330亿吨,同比下降58%。下降幅度远大于产量下降幅度。主要原因是:需求下行,使企业心理放大市场效应,价格下行远大于需求下行,使利润大幅下滑。

2016年市场分析:

2016年两大看点,北方地区能否止跌企稳,南方地区能否维持2015年水平。

前几年,水泥产业之所以表现要较其他产业好,主要是从供给端两方面入手:一是抑制新增产能增加;二是控制存量产能发挥,从而改善了供需关系。但2012年以来市场下行速度加快,2015年需求出现负增长,供给端的调控力度难以抵消需求端的下滑。这就提出了,对产能不仅仅要抑制新增、控制存量,还要从根本上去产能,才能达到供需间新的相对平衡,否则供需关系愈加严峻。

去产能将是“十三五”期间水泥行业重大命题,关系到产业如何发展,如何定位。水泥产业是被拉动性产业,主要取决于国家投资规模与力度。国家经济转型,从投资向消费转型,水泥需求必然是向下趋势。

前几年都在抢蛋糕,越吃越大。现在应该换一个思维,如何分蛋糕,有空间、时间想象力,是用刀子、还是叉子,甚至上手的,应该说分蛋糕比抢蛋糕更需要智慧。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。