会员登录

会员登录

分析:2016年11月度水泥数据解读

一、全国基本面

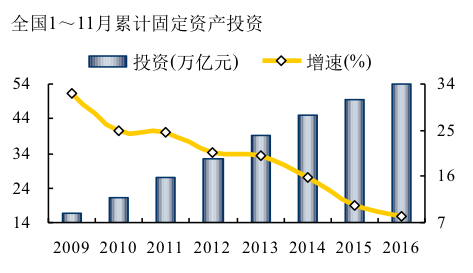

2016年,国家经济运行总基调是"企稳",全国固定资产投资1~11月完成53.85万亿元,任然保持持续走高态势,同比增速继续回落,较去年同期回落1.9个百分点,同比增长8.30%。2016年固定资产投资月度走势同步2015年,略高。

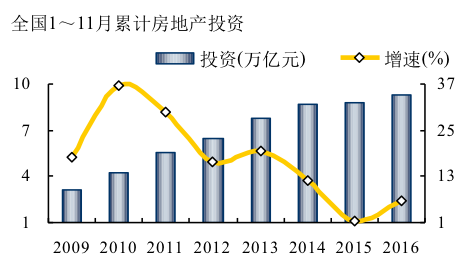

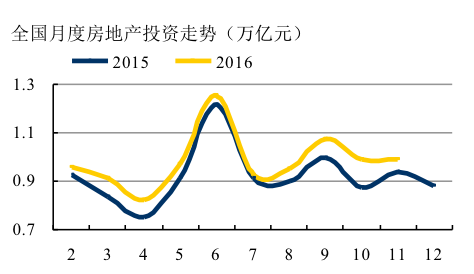

房地产投资持继续增长,今年1~11月投资额首超9亿。增速再度反弹,同比增长6.5%,从2016年月度走势看,较2015年的弹性在下半年更突出。

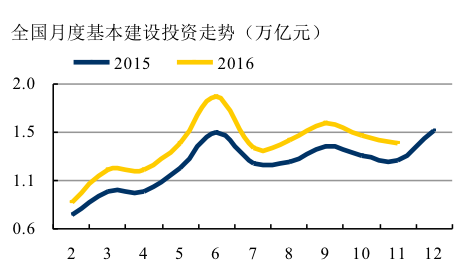

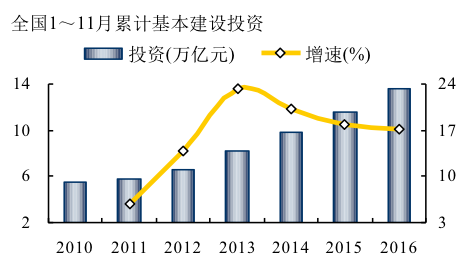

基本建设是今年支撑经济平稳运行重头,继续保持高位增长,1~11月累计增速17.19%。月度走势稳定高于去年同期。

房地产、基本建设投资今年都有不错表现,是今年年水泥需求止跌企稳的重要保证。但从两项指标历史数据来看吗,不难得出以下几点:

两项投资合计在固定投资的比重在下降,但2016年是2011年以来最高,占到42.62%;

房地产、基本建设占固定资产投资比重分化,2012年两项投资分道扬镳,基建投资比重持续走高,房地产投资一路走低。2012年1~11月,房地产投资6.48万亿元,基建投资6.64万亿元,相差无几;2016年1~11月,房地产投资9.34万亿元,基建投资13.32万亿元,差距大大拉开。

结论:投资结构发生变化,和水泥相关的房地产、基本建设投资比重在降低,对房地产投资影响更大。

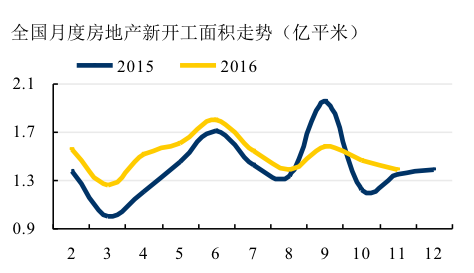

二、房地产销售与新开工

房地产和水泥需求关系最为密切,受政策影响大,波动过大直接影响水泥需求。

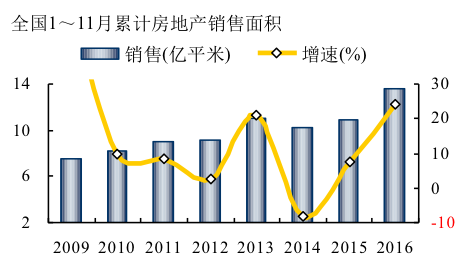

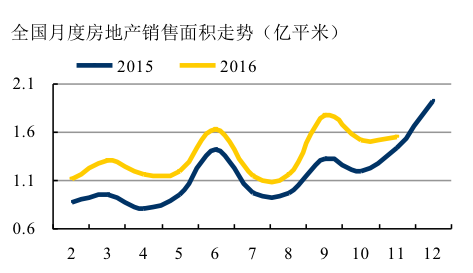

2015年国家房地产政策陆续出台,房地产销售市场一片火爆,销售量价齐升。进入2016年持续走高, 1~11月,同比增长24..3%,是2010年以来最高增速。2016年房地产月度销售走势高出2015年一个台阶,11月明显放缓。

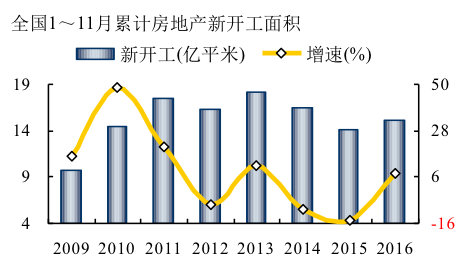

在房地产销售拉动下,缓开发商资得到金解,房地产新开工一改多年颓势,止跌转暖,市场出现反转。从月度走势来看,后劲已显不足。2017年水泥需求面最大不确定因素还是来自房地产,新开工面积缩水必然直接影响水泥需求端。

三、水泥产量

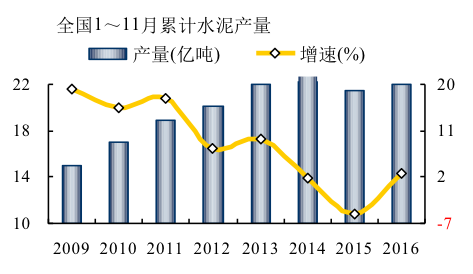

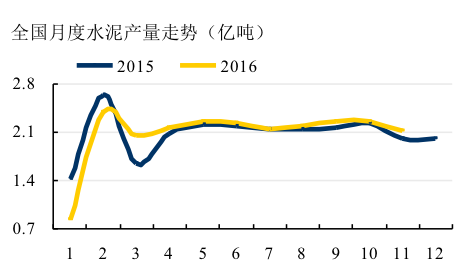

国家统计局公布2016年1~11月水泥产量,22.03亿吨,仅低于2014年峰值,增速2.7%。从月度走势来看,4月以来,两年的数据非常接近,2016年月度产量较2015年高出几百万吨而已,没有太大差别。

2016年北方地区,华北、东北、西北加河南、山东全面错峰生产停窑,若执行到位(不含协同处理垃圾窑线),应该没有一粒熟料入仓。2015年12月上述地区生产水泥5,000万吨,全国生产2亿吨,没有大的悬念2016年12月产量在1.6~1.8亿吨,全年不会超过23.8亿吨,水泥产量排在2014、2013年之后。

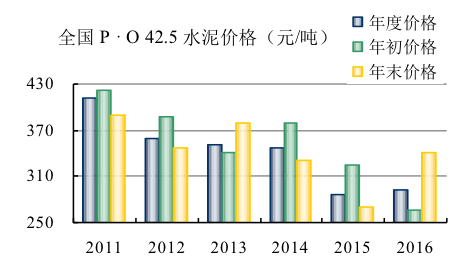

五、水泥价格

3组水泥价格数据反映了价格在年度的变化情况,2011年各项价格指标领先;2016年年初价格最低,至年末价格的反弹力度最大。2011、2012、2014、2015呈下跌态势,2013年增长,但年初价高,增幅度不大。

2016年年末水泥价格341元/吨,这是一个非常理想价位,为明年打下一个好的基础,预计明年价格应在320元/吨以上,若下半年市场不出意外,挑战350元/吨,当然这是乐观看法。2017年价格走势较前几年会有所不同,当然在目前价位上,走平企稳是所期望的。

2016年年末水泥价格341元/吨,这是一个非常理想价位,为明年打下一个好的基础,预计明年价格应在320元/吨以上,若下半年市场不出意外,挑战350元/吨,当然这是乐观看法。2017年价格走势较前几年会有所不同,当然在目前价位上,走平企稳是所期望的。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。