会员登录

会员登录

刘作毅:需求下行中的“华北现象”

当市场上行时,大批企业涌入,水泥企业不论大、小、强、弱大都能盈利;当市场下行时,企业间便上演弱肉强食,经营良好的企业借此进一步扩大市场份额,挤压弱势企业,;而经营不善的企业则面临地盘被抢的危险,许多中小企业更是难以为继,甚至憧憬着被收购。时下国家经济处于调整期,水泥产业是强周期产业,所受经济影响敏感,华北地区已显现市场下行走势。

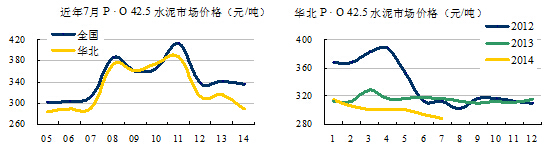

华北水泥价格在近三年呈下滑之势,今年1~7月水泥价格继续下调,全国范围来看,华北水泥价格明显低于其他地区:

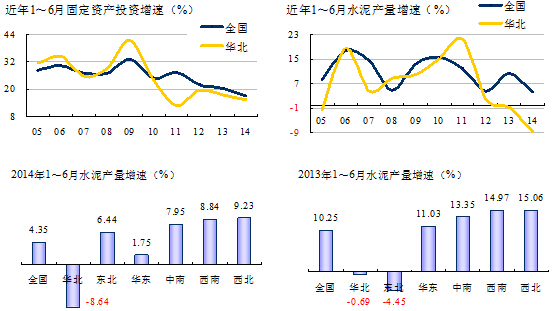

近十年的全国水泥产量增速呈不规则的正弦曲线,波峰和波谷交替出现,如今已接近波谷,产量增速放缓之势不可逆转,水泥企业须做好接受市场的挑战。华北水泥产量走势基本与全国一致,但波动较为剧烈,已连续两年负增长,今年负增长率达8.64%,继去年再度重挫。

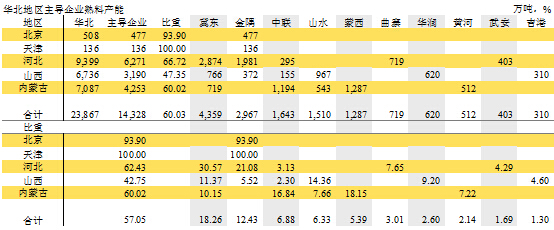

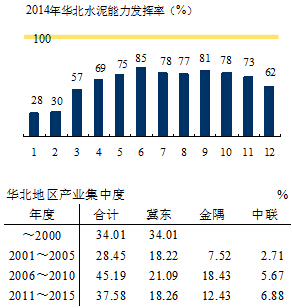

在此背景下,主导企业在市场控制上难以形成共识。华北前10家产能比重占60.03%,而东北、长三角、珠三角地区前10家都超过80%。华北冀东、金隅、中联三家产能占比最大,分别为18.26%、12.43%、6.88%,合计仅37.58%,集中度低于大部分地区。

冀东在华北市场上产能最大,占18.26%,分布在河北、山西、内蒙古,在河北最强,也仅30.57%,;冀东在北京、天津没有熟料基地,但在水泥市场都占有很大份额。

金隅涉足除内蒙外4个省份,北京、天津不再发展水泥,熟料产能基本尽在金隅手中,“十一五”期间金隅在河北有良好表现,38号文件 “束缚”了金隅,熟料产能下滑至21.08%,在山西布局分散且规模小。

中联除内蒙外,在河北、山西有熟料基地,但规模甚小;华润在山西有熟料基地并参股内蒙蒙西水泥;山水、蒙西、曲寨仅在山西、内蒙、河北一地。

进一步细分到各省,

北京:金隅: 93.90%;

天津:金隅:100.00%;

河北:冀东30.57%,金隅21.08%,曲寨 7.65%,三家合计59.30%;

山西:山水14.36%,冀东11.37%,华润 9.20%,三家合计34.93%;

内蒙:蒙西18.15%,中联16.84%,冀东10.15%,三家合计45.14%。

北京、天津由于限制水泥产业发展,很多熟料企业已退出,熟料产能受到压缩。其他三省份相比较其他地区集中度偏低。相比其他区域,南方在浙江63.40%,北方在黑龙江59.44%,海螺在安徽55.69%,集中度的提升保证了企业在市场的话语权。

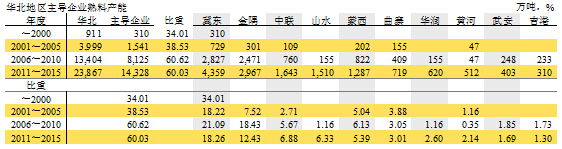

“十一五”以来是大企业集团快速发展的时期,对集中度的变化进行回溯,不难看出其中微妙变化:

冀东,在2010年占华北21.09%,目前18.26%,不升反跌,下跌近3个百分点;

金隅,38号文后基本停止扩张,从18.43%下跌到12.43%,整整下跌6个百分点。

金隅,38号文后基本停止扩张,从18.43%下跌到12.43%,整整下跌6个百分点。

领衔两家企业市场份额的下跌意味着市场话语权的降低。

“十五”(2001~2005)期间,新型干法水泥建设开始提速;“十一五”,进入高速发展阶段,逐步形成大企业集团格局;“十二五”,华北在产业结构调整中,非但没有继接十一五再上一层楼,反而形势发生逆转,冀东、金隅两大龙头企业双双掉头。华北近年不断释放的产能,在遭遇需求下滑中,供需关系近几年不断恶化,全年水泥能力即使在旺季也不能全部发挥。集中度下降又增加市场的脆弱。

这种低位运行的市场调整尽管削薄了大企业集团利润,但也对前期无序进入的小企业提出了生死存亡的考验,据了解,已有企业主动向大企业抛出橄榄枝。这与南方水泥未进入之前的浙江市场走过的历程有相似之处,但当时长三角还有需求增长空间,而华北目前面临市场需求下滑的大环境变化挑战。

今年各个区域市场面临的最大挑战,不仅要面对产能过剩,而需求的放缓甚至下行,这种下行在华北表现得尤为明显。2005年“浙江现象”出现时,谁也想不到在几年后会成为一个共性问题。在当前市场中,“华北现象”只是一个区域现象,还是会如“浙江现象”般波及到其他区域,成为先行区域?

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。