会员登录

会员登录

投资:仍是国家经济发展主要支柱

尽管这几年大企业主导市场力量日益加强,供需关系的把握控制的力度越来越高,但水泥是投资拉动型产业,投资决定需求、需求决定市场,投资的规模、起伏仍是市场主旋律。本系列分全国及各个区域对固投、房投、基建三个直接影响水泥需求的指标进行走势分析,以给读者了解各个区域近年及下一步投资走势,为探求水泥市场走势提供另一个分析角度。

本文在此借用以一位业内企业领导在此前接受水泥地理采访时对投资的深刻观点,以此分析投资在中国经济发展中所经历的历程和各个构成部分走势。

相比已经走过两三百年历史的资本主义国家自由市场经济,中国的市场经济历史并不长,1992年后才确定社会主义市场经济的地位,而以投资、消费、出口三驾马车带动经济发展是从1995年开始,此后发展主要分为两个阶段:

第一阶段,1995年到2005年,出口、外贸兴起是经济主发动机。2001年加入WTO之后到2005年,可以说是中国经济最好的时期,这10年基本是出口为主。

第二阶段,2005年至今,投资拉动是经济主发动机。2005年后外贸开始下行,特别是2007年全球金融危机使外贸更是雪上加霜。政府为保持GDP双位数增长以及国际地位,采取投资拉动经济的方式,房地产也是在这个时期启动的,这种方式是国家在当时经济转型的需要。这个阶段的投资分为四部分:

第一部分,制造业投资,这是企业自主投资行为,约占36%,比重最大。企业家对投资兴趣乏乏,主要是原因在于投资利润率的大幅缩水,这将加大经济转型的难度。

第二部分,房地产投资,占24%。2002年至2014年房价也涨了几倍,与经济发展是完全相关的。但房地产投资有金融属性,一旦失去保值、增值功能,成为一个单纯的生活必需品,需求必然会下降,跟股市一样“横久必跌”,目前房地产投资的同比增速已经是大幅下跌。

第三部分,政府基础设施投资,占21%。基础设施建设,如铁路、公路、水利、机场建设等,周期长、回报率低。企业投资需要考虑投资周期以及回报率,6~8年收回投资成本是所能接受的;政府投资20年才有回报很正常,回报率非常低。但现在地方债总额已经很大,能投入的资金有限,贷款利率居高不下,也制约企业投资资金。

最后一部分,文化、商业等,占19%。

这四个投资组成部分,中国经济转型中,最先反应、最明确的是占最大权重的制造业投资,企业家对投资兴趣明显大幅下降,第二个是房地产,也紧跟着经济调整落下来了,第三部分的政府基础设施投资,随着中国建设的逐渐完善,也逐渐进入尾声。

所有市场经济都有两个显著特点:一是,周期性。市场有好有坏、起伏波段是正常规律,但“4万亿”打破了经济发展既有规律,供给、需求均迅猛增长,导致经济该好时不够好,不该好时仍然不错,因此经济规律是本质,不能掺加过多人为干预。二是,过剩。不过剩就没有竞争,竞争才能有效推动优胜劣汰。

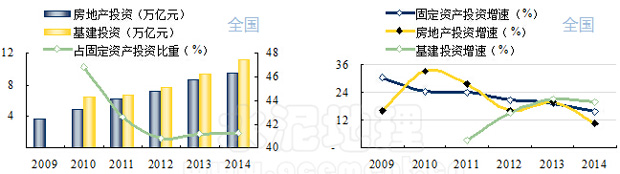

水泥地理将全国及各个区域的近6年的固投、房投、基建进行分析解读,2008年4万亿投资,2009~2011年是一个经济持续发展的高速成长期,2012~2014年进入市场调整期。

增速

2009~2011年,固定资产、房地产投资的年平均增速都超过25%(基建数据未发布)是一个高速增长时期,3年后进入经济调整期,固定资产投资增速迅速回落,2012~2014年平均增速较前回落7.6个百分点。而房地产受国家严厉宏观调控,增速下滑更为明显,下滑10.2个百分点。

2014年更为明显,固投增速较6年前跌去15个百分点,房地产增速较2010年跌去23个百分点。增速的回落使市场向上的动力明显不足,尽管国家在2012、2014年末加快审批项目, 2013年基建投资增速已超过房地产投资,但经济持续下行趋势日益明显。

投资

尽管增速下滑,但总量还在增长,基建的投资额在2010年就超过房地产投资,这种势头将会进一步延续。

比重

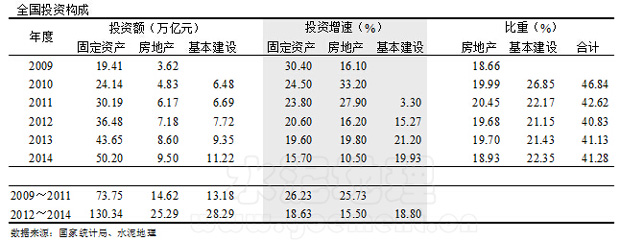

比重数据值得关注,和水泥直接相关的是房地产和基建投资数据。尽管房地产占固投的比重回到了2008年的水平,但基本建设在2010年启动,且比重不断上升,两项投资合计比重从2010年的46.84%降到2014年的41.28%。我们注意到2013、2014的比重要高于2012年,这说明,投资仍是国家经济发展的主要支柱,尤其是在经济调整阶段,更是一个重要手段。从比重数据看,基建、房地产投资起伏不大,也就是官方所言:投资是在一个可控的范围内。

以上所述是对全国数据的解读,全国区域发展不平衡,会有很大差别,投资对水泥市场影响很大(其他地区另有分析)。

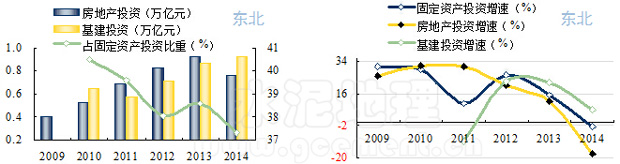

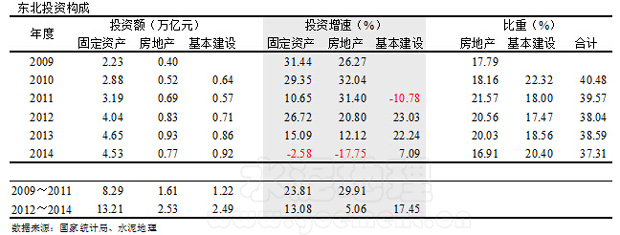

东北:投资增速跳水走负

东北近两年市场表现和华北相差无几,投资下行导致需求不足,了解东北投资数据。

增速

三组增速曲线从2012年起都同步下滑,2014年,房地产下滑最猛,较上年跌去30个百分点,房地产市场大幅萎缩,在市场调研中深感市场严峻,这也是年末企业对市场信心不足,"抱团过冬"的决心所在。

2009~2011年固定资产、房地产投资高速增长,年平均增速双超23%(基建数据未发布),时隔3年,进入经济调整期,2012~2014年,固定资产投资年平均增速跌去10个百分点,房地产增速仅为此前3年的1/5,令人始料不及。2014年,固定资产、房地产增速都出现了负增长,冬天已经来临。

投资

2014年,固投、房投增速出现赤字,基建投资前3年都低于房地产,2014年出现反超,但增幅有限。

比重

房地产和基建投资两项投资合计比重低于全国水平,全国2010年为46%,2014年为41%。

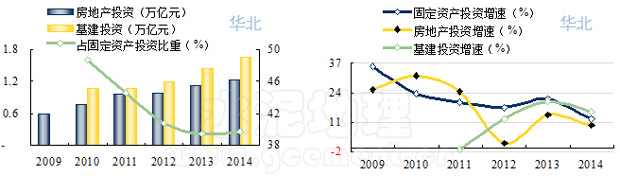

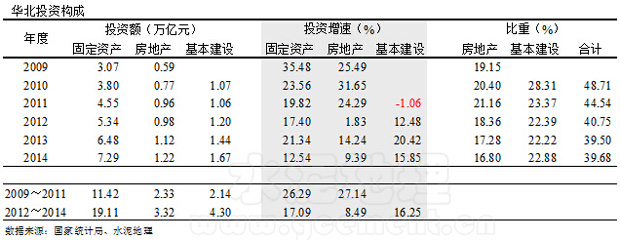

华北:投资趋弱 市场下行

华北近两年市场走弱,主因是投资不足,需求下行导致。水泥需求平台期"新常态"最早在华北地区出现,固投、房投、基建数据揭示了华北市场现象的根源。

增速

三组增速曲线2013年都有增长,2014年出现不同程度回落,基建投资增速超过房地产。

2009~2011年固定资产、房地产投资高速增长(基建数据未发布),年平均增速双超26%,3年后进入经济调整期,2012~2014年固定资产投资增速大幅回落9个百分点,房地产下滑更为明显,下滑19个百分点。2014年更为明显,固投增速较6年前跌去15个百分点,房地产增速较2010年跌去23个百分点。

其中房地产投资2012年最低,2013年反弹,2014年再度跌到两位数以下,好于2012年最低点1.8%。

投资

增速下滑,但总量在持续增长,基建投资额自2010年有数据记录以来一直超过房地产投资。

比重

房地产和基建投资两项投资合计比重从2010年的48.71%降到2014年的39.68%,下降9个百分点,大于全国5个点的幅度,是华北的市场需求弱于全国。

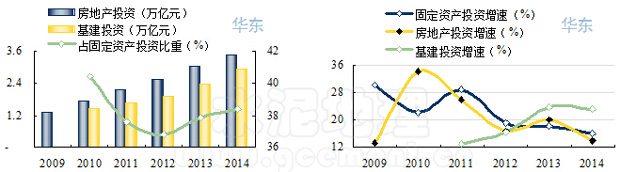

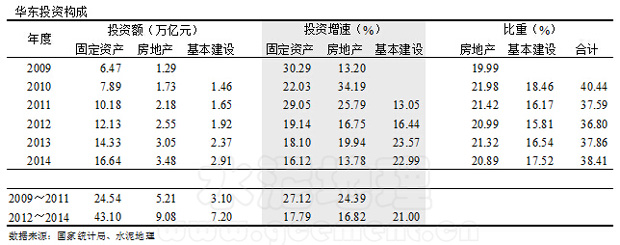

华东:成熟市场 投资走稳

华东市场是全国经济火车头,也是市场风向标。尽管全国经济下行,但华东投资数据走势要好于全国。

增速

从走势上看,2010~2012年固投、房投下滑较大,2012年房地产仍有一定下滑,但固投、基投增速趋稳,2011年以来的基建投资表现稳定。

2009~2011年固定资产、房地产投资增速都在24%以上(基建数据未发布),3年后虽然有下降,但华东房地产投资要高于基建投资,下降幅度却低于其他地区,这“一高一低”表明了华东地区较其他地区要稳定。

投资

华东地区不同于其他地区,房地产投资高于基本建设投资,且2014年三组投资增速数据都高于全国平均水平,这说明华东市场较为成熟,投资环境要好于其他地区。

比重

2012年华东地区房地产投资、基本建设投资比重最低,2014年有反弹,比2010年仅低两个百分点,振幅较其他地区平滑的多,是一个相对稳定的市场。

京津冀、长三角、珠三角:投资表现不一

京津冀、长三角、珠三角是全国三个有代表性的区域,区域背景不同,主导企业也有不同,水泥产业特有的周期性、季节性也有不同。

增速

2009~2011年,这3年对哪个地区都是利好,4万亿投资的光芒普照大地,期间三地固定资产投资平均增速都在26%以上,持平全国,都有良好表现。差异在于:

京津冀:一路走低,从高位34%到19%,下滑15个点,给后期留下隐患;

长三角:走了个V字型,34%、19%,28%;

珠三角:稳步成长,26%、27%、28%。

2012~2014年,京津冀平均增速15%,长三角17%,珠三角18%,都有不同程度下滑,只是2014年,进一步下跌,京津冀13%,长三角15%,珠三角18%。

"跌跌不休"的走势显然已成定局,只是京津冀充当了"领跌"角色,是否能在今年见底,这是大家所希望的。

投资

基本建设投资低于房地产投资是三地区共同特性,有别于其他地区,这也正是经济发达地区特征。但固定投资总量相差很大,京津冀4.35万亿,长三角9.22万亿,珠三角4.22万亿,长三角一地大于两地总和。 京津冀、珠三角房地产投资略高于基本建设投资,长三角房地产投资高出基本建设投资1.5倍,说明长三角房地产投资对市场影响很大。

比重

三地比重三组数据表现不一:

京津冀:房地产、基建投资合计比重2010年50.37%,41.46%,下降9个点,房地产、基建分别下降4和5个百分点。

长三角:房地产、基建投资合计比重2010年44.02%,42.87%,仅下降1个多百分点,房地产、基建分别下降0.8和0.41个百分点。

珠三角:房地产、基建投资合计比重2010年59.54%,48.86%,下降近11个点,房地产、基建分别下降0.48%和11.20%。

以上数据说明京津冀、珠三角房地产、基建投资合计比重下降幅度较大,但珠三角两厢投资比重仍然在较高位48.86%;长三角投资额在变化,但投资结构较稳定。

综上所述,珠三角投资仍保持一定增长势头,长三角较趋稳,相比较京津冀投资力度趋弱。

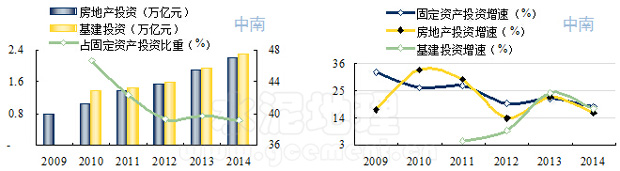

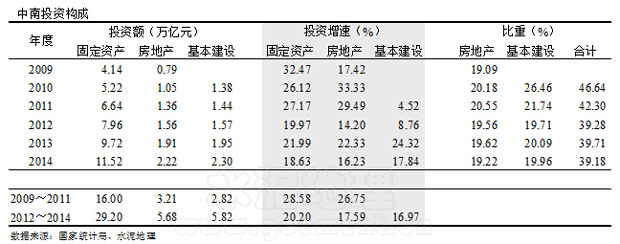

中南:房地产、基建投资齐头并进投资走稳

中南市场介于华东其他市场之间,房地产、基本建设基本持平,这也是中南市场一个看点。

增速

2009~2011年固定资产、房地产投资增速都在26%以上(基建数据未发布),此后3年虽然有下降,但下降幅度和华东地区持平,低于其他地区,表明中南地区较其他地区要稳定。

投资

从投资额上看,房地产、基本建设投资额齐头并进,房地产投资额略高于基本建设。

比重

2014年中南地区房地产投、基本建设投资合计比重2010年46.64%,2014年39.18%,下降7个百分点,2012年后的3年比重基本持平,投资结构相对稳定。

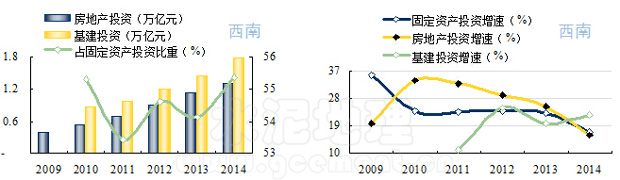

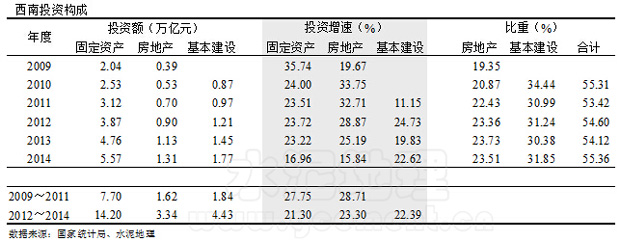

西南:高位投资,支撑需求

西南、西北是国家投资的重点区域,西南在5.12大地震后,投资陡增,是典型投资拉动区域。

增速

2009~2011年固定资产、房地产投资高速增长,双超27%(基建数据未发布),是相对高的增长;此后进入经济调整期,尽管固投、房投增速都有下降,但跌幅较其他地区都低,2012~2013年两者增速分别保持在21%以上的较高增速。2014年房投增速快速下跌10个百分点,说明灾后重建房屋建设进入尾声;

但基建在2014年扭转了2013年基本建设投资增速下滑5个点的态势,2014年又有所反弹,要高出2013年3个百分点,投资条件要好于其他地区。

投资

2010年以来,西南基建投资额一直高于房地产投资,这一趋势在加大,国家重点项目主要集中在中西部地区,尤其是西部地区。

比重

2010年以来房地产、基建投资占固投的比重在50%以上,高于其他地区,投资拉动仍然是西南地区经济支撑的主要动力。

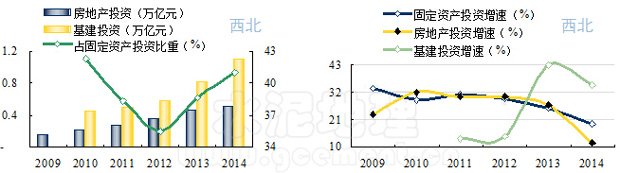

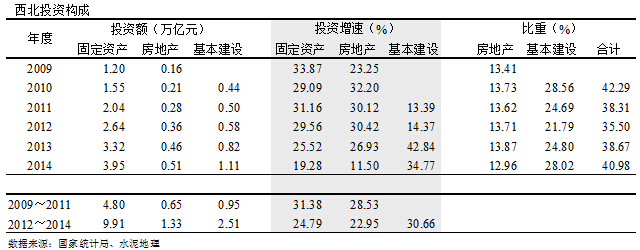

西北:基本建设投资仍然看好

西南、西北是国家投资的重点区域,但有所不同,西北基建投资较房地产投资要高很多,是典型靠基本建设投资拉动区域。

增速

2009~2013年,西北房投、基建投资增速维持在高位,2014年掉头向下,房地产跌幅最深,跌去15个百分点,基本建设投资跌去8个百分点,但仍在高位,34%。

2009~2011年固定资产、房地产投资增速在28%以上(基建数据未发布),是全国增速最高地区;2012~2014年进入经济调整期,虽然固投、房投增速都有下滑,但仍在较高增速上,固投、房投投资三年平均增速分别保持在22%以上,基建投资30.66%,这三组数据名列全国前茅。

投资

西北的基本建设投资额是房地产的近一倍,基本建设是西北地区拉动经济的重要保证。

比重

房地产、基建投资占固投的比重震荡的幅度要大于其他地区,2012年是个低点,呈V字型,但所占比重大大低于西南地区,投资比重在2012年最低35.50%,2014年反弹至40.98%,说明在西北的投资没有减弱。

- 尽管这几年大企业主导市场力量日益加强,供需关系的把握控制的力度越来越高,但水泥是投资拉动型产业,投资决定需求、需求决定市场,投资的规模、起伏仍是市场主旋律。