会员登录

会员登录

冀北(周边区):联动冀中、辽宁 冀东、金隅市场延伸区

《京津冀水泥:乘风破浪会有时》——第五部分

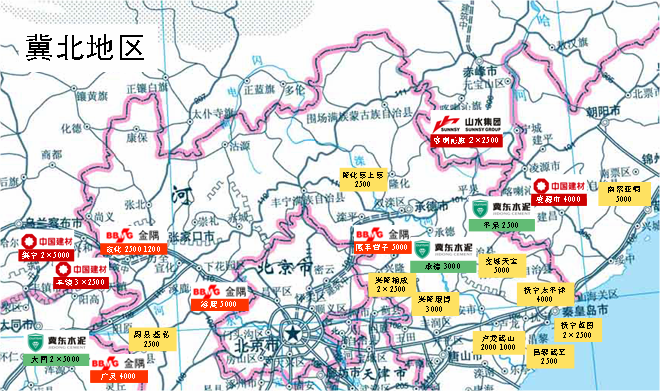

冀北地区,含张家口、承德、秦皇岛3市,北与辽宁葫芦岛、朝阳交界,西与内蒙古赤峰、山西大同接壤,南与保定、北京、天津、唐山相连。这个区域在2008年前是新型干法布局的弱区,近几年产能大规模建设,已在建生产线共20条,熟料产能合计1,700万吨,其中承德近900万吨,秦皇岛、张家口分别在400万吨左右。

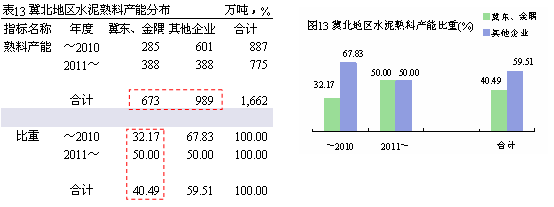

冀北原始是冀东、金隅布局较为薄弱的区域,不同于冀中和冀南,冀东、金隅在这个区域强势推进扩张(表13、图13):

2008年金隅顺利完成整体收购涿鹿永兴水泥,随后再建1条5000 t/d,落子张家口,2012年在再建一条2500 t/d 线巩固西北大门,2013年在北京东北方向通过收购方式在承德新建一条具有战略意义的5000 t/d线。

冀东2010年通过收购康达进入承德,2011年在承德再投产2500 t/d线,加强东北大门,2013年,通过收购武军进入多年期盼的秦皇岛市场。

两大集团2011年开始的新增产能与其他所有企业的新增产能持平,产能比重由2010年的32.17%提升到2013年的40.49%。如若不进行如此强势的收购扩张,两大集团可能面临和冀中和冀南同出一辙的境地。

承德,曾是唐山水泥的“后花园”,是唐山水泥的输出地,然而自2009年底之后开始陆续投产了8条生产线(其中2条仍处于在建),熟料产能约800万吨。产能增加过猛,而唐山顶住了其南下的去路,水泥只能向东北方向输出,辽宁市场面对冲击。承德市场上,现共10条生产线,生产线规模不大,仅2条5000 t/d;且企业众多,共8家水泥企业,仅冀东、福成为双线布局:冀东为1条3000 t/d,1条2500 t/d,成为辽宁和河北间的隔离带;福成2条2500 t/d,面向北京市场。金隅与承德开滦集团兴隆矿业合资建设的5000 t/d,在承德与冀东再次遭遇。

秦皇岛,毗邻唐山,是区域内新型干法起步较早的地区之一,目前共4家水泥企业。浅野水泥,太平洋水泥集团在中国三大水泥布点之一,于1997年投产了1条4000 t/d生产线,之后并无扩建,但长期积累下来的品牌在秦皇岛地区信誉度极高。冀东水泥在2013年收购了武军水泥,正式在秦皇岛布点,成为唐山与辽宁市场的衔接点。然而唐山地区的熟料产能急剧膨胀,市场不断向外拓展,向秦皇岛挤压。

张家口,京津西北方向门户,是京津冀相对独立的一个市场,内蒙乌兰察布中联水泥、熟料流向张家口。金隅在此处通过新建+收购,布局3条线,强势掌控市场,成为山西和河北之间的防火墙,2012年底收购山西广灵4000 t/d 线,目标直接锁定冀北西部。

京津东北方向的通道唐山,是京津最大的水泥产地,必然向外输出,影响京津、承德、秦皇岛市场,进而向辽宁市场推动。冀北市场面临的是主要问题是,冀东如何整合唐山、承德市场,进一步和京津、辽西市场对接。

全文其他部分:

第一部分:经济与市场:“政治经济”水泥市场

第二部分:主导企业:冀东、金隅主控

第六部分:思考:乘风破浪会有时

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。