会员登录

会员登录

海螺17年中报解读:水泥界“茅台” 水泥界“股神”

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

公司2017年上半年收入319.08亿,同比增长33.10%;归母净利67.17亿,同比增长100.21%,扣非后归母净利润51.23亿元,同增71.2%,EPS 1.27元,符合市场预期。

1. 销量增速远超行业4.6%,保持高产能利用率是盈利差异化的核心。

2017年上半年看,全国水泥产量保持0.4%的微幅增长。但上半年海螺实现水泥及熟料销量1.34亿吨,同增4.60%;水泥行业上半年是控量提价,而海螺远超行业的竞争力,使得海量继续保持高产能利用率,这点是我们认为盈利差异分化的核心;

2.期间费用降到历史最低,明年财务费用转负,海螺的竞争优势进一步扩大

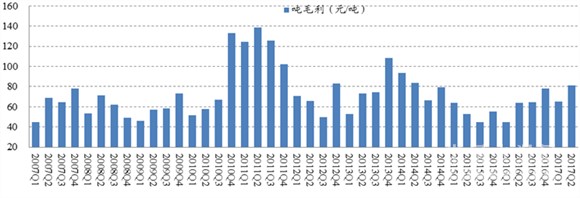

上半年海螺吨出厂均价为约229元/吨,同增47元/吨,吨毛利74元,同增19元;

其中Q2出厂均价为约232元/吨,同比环比分别增长48元/吨、7元/吨;吨毛利81元/吨,同比环比分别增长17元/吨、16元/吨。

特别值得注意的是海螺吨三费Q2同比下降4元/吨达到19元/吨历史最低(以往都是23-25元的吨三费),降的主要是管理费用和财务费用,而明年海螺或将财务费用成为负数,期间费用进一步下降!

吨净利上半年为约38.5元/吨(经营性),其中Q1、Q2吨净利为28、47元/吨。

3.水泥界的“茅台”。早已是净现金状态的公司,在手现金继续大幅增长

截至报告期末,海螺在手现金207.85亿元,环比增长约40亿元,有息负债合计期末仅162.7亿元,公司已经是净现金状态,估算今年自由现金流约150亿;

经营性净现金流同比增长约4亿元至50.47亿;资产负债率继续同比下行1.73个百分点至25.45%。

4. 海螺依然是水泥界“股神”,减持冀东、青松等兑现投资收益18.6亿元

报告期内,通过减持冀东水泥(高点全部出清1.87亿股,赚14.6亿元)、青松建化(高点全部出清1.46亿股,赚2.6亿元)及新力金融(赚0.98亿元),合计兑现投资收益18.6亿元,其中Q2实现13.77亿元。

历史上看,2015年海螺炒冀东水泥投资收益18.8亿元,还曾经炒过华新、万年青、福建水泥等,无一失手

5.资本开支进一步大幅下降,分红率理所当然预期提升

2017上半年海螺资本开支仅19亿,2016年上半年资本开支31.5亿元,2015年上半年资本开支为43.3亿元。

我们观察到2016年是海螺资本开支首次从之前约100亿下降到60~70亿水平,而今年合理推断将进一步下降(并购难以有项目),丰沛的在手现金加上今年预计150亿元的自由现金流,可以合理推断,历史平均的30%出头的分红率有大幅提升的空间。

6.市场其实忽视了海螺的弹性,水泥我们继续首推海螺,攻守兼备的选择

目前供需格局最好的还是华东和华南,这就是海螺的老家,今天开始华东熟料刷先上涨20元/吨正式开启旺季涨价;若从当前的吨净利看,仅为略高于历史平均,较2011年平均的76元及最高季度超90元/吨还有较大提升空间,且海螺高产能发挥率和稳定下行的期间费用,使得业绩可以迅速释放;

2017年归母净利润预计150亿元,目前动态PE仅8倍,动态PB 1.4倍(2017年BPS近17元),均为板块最低,一季报开始处于净现金状态的海螺股息率可看5%并有大幅提升的空间,我们判断合理在1500亿的市值中枢,水泥步入旺季的攻守兼备的选择!继续重点推荐!

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。