会员登录

会员登录

英国发布《2050年水泥行业脱碳和能源效率路线图》

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

2015年3月25日,英国能源与气候变化部(DECC)联合商业、创新和技能部(BIS)发布题为《2050年水泥行业脱碳和能源效率路线图》(Industrial Decarbonisation and Energy Efficiency Roadmaps to 2050:Cement)的报告,研究了水泥行业在保持竞争力的同时,实现削减CO2排放和提高能源效率目标的潜在路径。本文对报告主要内容进行介绍,以供读者参考。

1 水泥行业的特点及商业环境

水泥制作过程可分为两个基本步骤:①熟料煅烧。使用化石和非化石燃料以1450 ℃的高温加热原料(石灰石与少量的其它材料)。在此过程中,氧化钙与氧化铝、二氧化硅和铁矿物质发生化学反应,进而CO2从石灰石中释放出来;②水泥粉磨。水泥行业在2013年生产了860万吨水泥,绝大多数水泥被用来制作混凝土。

石灰石在熟料煅烧过程中释放的CO2在水泥业碳排放总量中的占比约为60~65%。其余排放物来自水泥制作过程中化石燃料和非生物质废弃物燃料燃烧产生的直接碳排放与电力消耗产生的间接碳排放。2012年,水泥业排放了750万吨CO2。

水泥业是一个能源密集型行业,能源投入是水泥生产过程中规模最大的运营成本之一。2012年,水泥业排放了700万吨CO2,另外,该行业通过使用电力间接排放了37万吨CO2。

英国水泥业的公司主要是国有公司,其国际业务总部设在国外。2012年,英国水泥业的营业收入为4.26亿英镑。

英国水泥业集群已经持续了很长一段时间,经济衰退进一步加剧了这一过程。此外,进口正在占用越来越多的市场份额。然而,由于近年来英国国内的经济复苏,其水泥业生产已经有所好转。

2 水泥行业脱碳的驱动力和障碍

水泥业脱碳的主要驱动力包括:①技术和经济之间的复杂性;②现有措施面临机遇;③政府给予资金支持;④行业内已经部署了一些高影响、低风险的技术;⑤稳定、可预见监管环境;⑥有利可图的商业环境将进一步鼓励英国水泥业的资本投资和创新;⑦英国正在通过气候变化和能源法规、税收减免和激励机制等多种措施提高企业的国际竞争力;⑧加强行业、政府、行业协会和学术界之间的合作;⑨鉴定具有显著减排潜力的技术(如碳捕获与封存),并确定合适的技术开发和示范资金;⑩认可混凝土作为建筑材料的全生命周期环境影响。

水泥行业脱碳的主要障碍如下:①技术和经济之间的复杂性;②现有措施的业务风险;③资本和资源的可用性;④先进技术的长投资回收期;⑤新技术的生产风险;⑥行业内激烈的市场竞争;⑦政策支持脱碳和能源效率的方式尚不明晰,例如,可再生热能激励(RHI)和其他可再生燃料系统均将加大水泥行业的生物质燃料投入费用。

3 水泥行业脱碳潜力分析

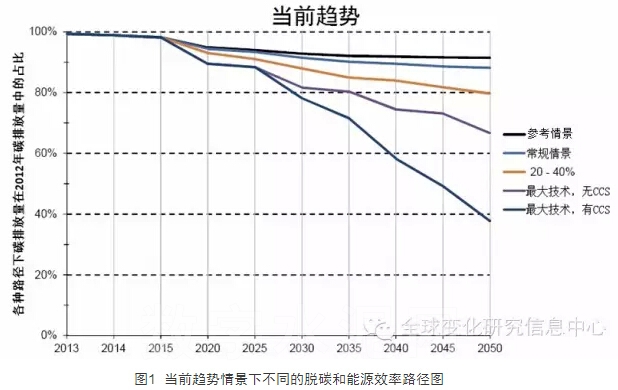

3种路径的技术部署如下:①不断改进现有的技术;②升级利用最先进的技术;③进行流程改革,使用中期尺度上具有商业可行性的潜在技术。该报告在当前趋势情景下进行了3种核心路径分析,如图1所示。

图1展示了当前趋势情景下脱碳和能源效率路径可能的脱碳潜力,主要结论如下:

(1)当前趋势情景下,到2050年,电网脱碳的减排潜力为在2012年的基础上减排9%。

(2)水泥业使用最具脱碳潜力的技术(最大技术情景下),到2050年,该行业的排放量将降低至280万吨CO2,在2012年的基础上减排62%。

(3)常规情景(BAU)路径下和40%~60%的CO2减排路径下,到2050年,该行业的最大减排量为2012年排放量的12%和20%。

(4)水泥业主要的脱碳技术如下:①碳捕获;②化石燃料向生物质燃料转换;③开发水泥替代物;④电网脱碳。其中,拥有最大减排潜力的技术是CCS。

(5)路径成本的估计范围将在3亿英镑~6亿英镑之间。成本分析有很大程度的不确定性,特别是一些技术目前仍然处在研究和发展阶段。此外,经营、能源利用、研究、开发、示范、土木工程、工厂改造以及其他利益相关者的成本等也是对路径成本产生显著影响的因素,但本报告未将这些因素纳入计算。

4 结论与关键技术

基于证据和分析,得到的结论如下:

(1)领导、组织与战略

在脱碳、能源效率和综合竞争力背景下,水泥行业、政府和其他利益相关者能够认识到战略和领导的重要性是至关重要的。

(2)业务状况壁垒

研究、开发和示范(RD&D)以及重大技术的商用部署要求相当额度的前期资本。投资决策受到许多技术和经济因素影响,例如,政策的成本和确定性、内部资金、技术评估、商业风险和回报等。克服商业案例障碍的主要措施包括激励政策和外部项目融资。

(3)未来能源成本、能源供应安全、市场结构和竞争

一些关键技术(如碳捕获与封存)的配备将耗费更高的资本成本,消耗更多的能源,并且操作成本也将因此攀升。在国际竞争环境中,较之海外不采取措施的水泥行业,其成本竞争力降低。

(4)工业能源政策背景

英国长期的能源和气候变化政策方向可能给水泥行业带来国际竞争力风险。不确定性降低了投资者的信心,降低了水泥行业在能源效率和低碳化技术方面重大投资案例的可参考价值。水泥行业业界建议政府将政策变化可能造成损害考虑在内,完善鼓励此类投资的政策。

(5)生命周期核算

了解产品在生命周期内的碳排放总量,并将产品再碳化(对CO2的再吸收)纳入评估。

(6)产业价值链协作

水泥行业的碳排放量受消费者、制造商、产品标准、其他行业用户具体产品业务需求和建筑法规的影响,因此,整个产业价值链协作将促进产品在生命周期内排放较少的CO2。

(7)研究、开发和示范

脱碳新技术的RD&D是英国企业和政府共同的挑战。先进技术成功的商业示范有利于将来政府和公司冒险将新技术考虑在内进行宏观部署。业界往往把精力投入到全球层面利益最大化的地方,因此,英国政府应支持可能对英国有益的RD&D项目。

(8)人员与技能

英国水泥行业对能源和热量工程领域新的专业技能和专业知识人才的需求越来越旺盛。目前,能源团队的主要职责还包含了确保操作符合现有的规定,这分散了其提高能源效率的注意力和精力。

在本次调查中,关键技术小组分析了对行业脱碳和能源效率贡献最大的关键技术,分析结果如下:

(1)电网脱碳

电网脱碳可以为行业整体脱碳做出显著贡献。政府的电力市场改革已经推动了电网脱碳。目前,政府和企业面临的挑战是如何在推进电网脱碳的同时保持成本竞争力。

(2)燃料和原料供应(包括生物质能)

低碳燃料和原料是水泥行业低碳化的关键问题,生物质能可能在此过程中发挥重要作用,但生物质能存在可用性问题,其可用性主要受其他行业需求(例如,将生物质能用作发电等)的影响。

(4)能源效率和热回收技术

水泥行业可通过提高热回收效率提高能源利用效率,并将回收的热量用于发电。替代性融资机制将促进整个行业中改善能效的投资。

(5)碳捕获

水泥厂可以对本厂的CO2管道和存储基础架构规模的合法性作出解释,并且,随着碳捕获可用性资金(外部融资)的增加,这种共享性基础设施的规模将得到扩大。另外,水泥厂在碳捕获技术的应用过程中还需要大量的技术突破。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。