会员登录

会员登录

水泥行业供需格局未变,静待复工

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

近期行业运行平淡,主因下游尚未开工

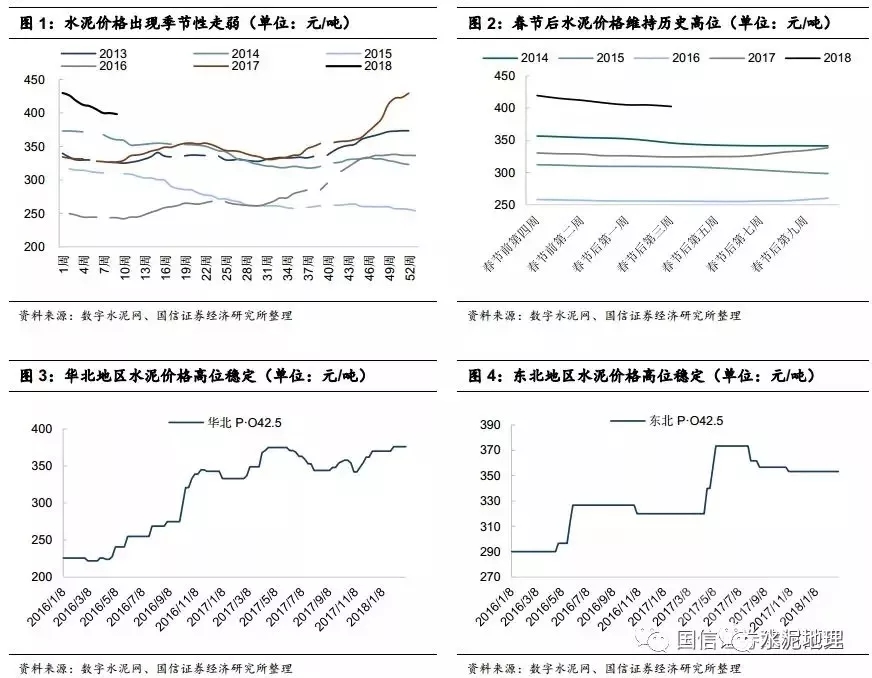

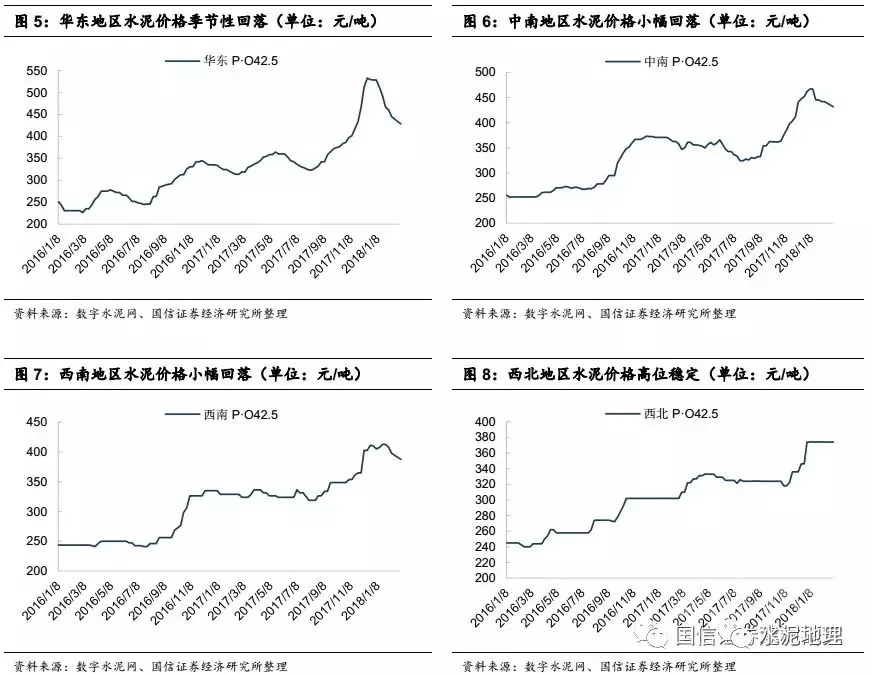

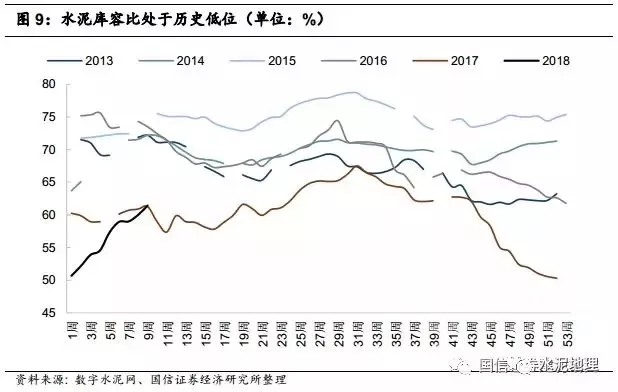

近期建材板块整体行业表现较为平淡,运行数据无太多亮点,主要由于春节季节性影响,各地施工企业尚未正式复工。水泥年初以来价格出现季节性走弱,春节后库容比较节前有一定提升,不过目前仍然处于历史同期低位水平。随着假期结束,施工企业、加工企业等陆续复工,需求有望得到陆续回暖,行业运行将恢复至正常水平。

中长期供需格局未改变,静待企业复工

近期出现多家白马股企业业绩低于市场预期,引发市场对房地产产业链担忧,产业链板块下跌,建材近期亦出现一定调整。在当前时点,水泥行业供给端集中度不断提升,区域寡头已基本形成,区域协同成为企业内普遍共识;需求端方面,尽管房地产和基建投资均存在一定下行压力,但整体均暂无崩塌风险。对未来中长期而言,我们仍然认为行业“新均衡”格局已经形成并有望持续。从去年行业历史运行轨迹来看,春节复工后产品提价顺利实现,今年以来供给严控只增未减,需求无崩塌隐忧,我们认为随着下游企业陆续复工,需求复苏,暖春依旧可期。

水泥库存在淡季停工因素影响下,春节后库容比较节前有一定提升,不过目前仍然处于历史同期低位水平(61%)。由于目前大多数地区企业停产,限产执行情况较好,较低的库存水平为需求恢复后的提价提供了一个较好的背景。

短期来看,由于春节淡季因素,建材行业下游需求基本停滞,导致水泥行业近期运行数据表现一般。但随着假期结束,施工企业、加工企业等陆续复工,需求有望得到陆续回暖,行业运行将恢复至正常水平,我们对暖春仍有信心。

供给严控有望持续

从供给端来看,受供给侧改革影响,建材行业在过去几年中国内产能扩张受到明显抑制,淘汰过剩产能和落后产能成为关注焦点,同时环保严控、行业协同不断深化。水泥行业供给端集中度不断提升,区域寡头已基本形成,区域协同成为企业内普遍共识;玻璃行业供给端受产能严控、环保等影响,供给扩张得到明显遏制,同时行业本身6-8年的冷修属性进一步带来供给收缩以及未来开工减少超预期的可能。从目前来看,水泥、玻璃供给端的产能严控将有望持续。

需求暂无崩塌风险

从需求端来看,2017年水泥需求端整体保持平稳。2017年全年水泥产量实现23.16亿吨,同比小幅减少0.2%。

水泥需求主要来自于房地产、基建。房地产方面,截至2017年12月,商品房累计销售面积实现16.94亿平米,同比增长7.7%,增速较1-11月小幅收窄0.2个百分点,主要由于去年房地产调控政策仍在持续并从一线城市不断往二三线城市蔓延深化,但增速下滑已明显放缓,从房屋新开工面积得到一定验证:1-12月房屋新开工面积累计同比增速7%,已连续回升两个月,较1-11月小幅回升0.1个百分点。1-12月全国房地产开发投资10.98万亿,累计同比增长7%,增速较1-11月下滑0.5个百分点。从历史规律观察,房地产销售同比增速往往是房地产投资增速的领先指标,因此在房地产销售累计同比增速持续下滑的背景下,市场预期房地产投资后续仍将继续承压。

尽管房地产开发投资未来运行方向预期整体是承压的,但土地供应增长明显。截至2017年底,全国累计购置土地面积2.55亿平米,同比增速15.8%,持续上行达到近三年高点。此外,政府也在从其他长效机制出发,寻求缓解高房价热点城市供求失衡的解决办法,如提供公租房、扩大和推进租赁市场等。因此我们看到一个“房地产销售数据增速下降,但房地产投资增速相对平稳运行”的现象,这使得我们可以对未来水泥行业由房地产部门带来的需求部分做出一个大家相对可以接受的预判,即需求在未来一两年内的运行轨迹,在向上和缓慢下滑这个区间内运行的概率较大,而出现崩塌的概率较小。

基础设施建设方面,2017年1-12月实现累计固定资产投资17.31万亿,同比增速14.93%,较上年同期小幅减少0.78个百分点。作为稳定国民经济增长的基石,尽管基建投资增速在去年出现一定程度缓慢下降,但目前仍然保持相对较高位置,在固定资产投资贡献度方面也依旧保持高位运行。在3月5日召开的十三届全国人大一次会议中,总理在政府工作报告中指出2018年GDP增速预期目标为6.5%,因此我们认为未来整体上基建需求还是以稳为主。

综上所述,在当前时点,供给端扩张受到严控,需求端暂无崩塌风险,供给轧差明显收敛,对中长期而言,行业“新均衡”格局已经形成并有望持续。从去年年初的行业运行轨迹来看,在水泥行业错峰生产执行趋严、玻璃生产线复工数量有限,水泥、玻璃库存均较低位运行,春节复工后的产品提价得以顺利实现并落实。而今年淡季以来,水泥行业错峰生产力度只增未减,其涵盖范围更大、时间跨度更长,甚至从熟料生产线延生至粉磨站;强监管下,玻璃行业环保限产力度进一步加大,排放标准的提升加剧供给收缩,再结合整体需求面无崩塌隐忧,我们认为随着下游企业陆续复工,需求复苏,暖春行情有望即将开启。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。