会员登录

会员登录

湖北:华新、葛洲坝引领市场整合

湖北水泥:大区域市场整合时代(连载2):湖北市场竞争格局

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

三、市场演变:

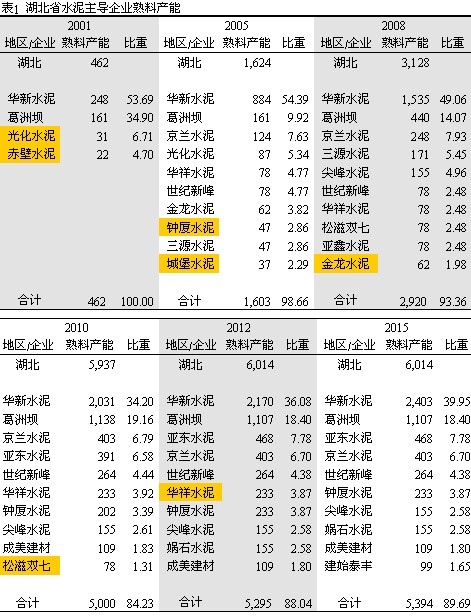

2001年,华新水泥始创于1907年,被誉为“中国水泥工业的摇篮”,90年代率先在湖北建设两条新型干法生产线;葛洲坝的前身是三三O,始创于1971年 ,专门为建设三峡大坝组建,位于鄂中地区荆门;光化水泥是湖北大老牌企业,在当时享有盛誉。

2002~2005年,华新快速成长,在长江武穴、阳新投下两条6000 t/d 线,引领湖北水泥快速发展;浙江民营企业京兰、世纪新峰、金龙入鄂;本地企业华祥、钟夏、城堡积极跟进;

2006~2008年,华新产能较2001年翻了6倍,涉足鄂西北、鄂西南地区,扩大在湖北全境布局区域,进一步确立市场主导地位;葛洲坝面对华新的迅速崛起加大投入,在荆门投下里程碑的第一条5000 t/d 线,异地收购襄樊宝石、宜昌城堡加快进入新区域,并构建核心区域市场;京兰水泥在京山永兴再上第3条线(4000 t/d),并持有三源57.5%股份,确保其位于前3;浙江尖峰进入前10。

2008~2010年,华新继续加大对鄂西北、鄂西南的投入,以2,000万吨规模遥遥领先,此间最让华新遗憾的是到了口中的京兰又被吐了出来。京兰地处湖北中部,而华新区域分布在东、西两侧,葛洲坝在中部崛起,京兰就成了华新和葛洲坝战略竞争要地,而京兰本身也悟出了其价值,在与华新签订战略提出中止相关合作协议的履行,支付给华新2,000万元违约补偿金。

而在此期间,亚东水泥在江西得手后,便将战车开到了一江之隔的湖北,先后在华新的后花园武汉、黄冈连下三城。华新最想拿下的没有拿到,核心区又面临新挑战者长驱直入,但从另一个角度看这就是产业的进步,华新在明处,靶心都瞄准了华新,正如在体育界,所有目标都瞄准了冠军,冠军要应对所有对手,“卫冕”着实不易,而这正是市场竞争的写照,促进了产业进步。

2011年~,湖北水泥发展进入市场整合期,市场区域稳定,华新、葛洲坝两家企业两分天下的格局已经形成,三四位的亚东、京兰分居一隅,但由于湖北地处中原,与周边地区都有接壤,加之长江横穿湖北大地,水泥的流动性加大,在市场整合、企业转型的过程中,区域内、区域间的市场重叠矛盾更加突出,既是湖北市场所面临的问题也是全国所面临的问题。

笔者形容湖北格局是“华新镇守湖北外围,葛洲坝潇洒坐中央,华新粉磨穿插其中,中部两家必争要地,京兰悬念花落谁家,大树之下也好乘凉”。主导企业的市场格局与新型干法发展节奏有着紧密关系:

2008年国家加大投资建设,2009年是湖北产能大跃进的一年,当年投产17条线,新增产能1,820万吨,尽管大企业集团也随之发力(华新同年新增3条线,熟料产能326万吨是历年最高的一年),但仍被当年新增产能过多所淹没了,2010年华新、葛洲坝两家集中度下降近10个点,这从另一个侧面看到38号文件在新建产能批复上并没有抑制市场上新建产能的热潮,导致区域主导企业市场控制力下降。2011年后,湖北新增产能急刹车,华新、葛洲坝加强市场整合,集中度回升5个百分点,前4家集中度达到72.84%。

四、主导企业:华新、葛洲坝、亚东、京兰

华新水泥

华新水泥始创于1907年,被誉为“中国水泥工业的摇篮”。在一百多年的发展历程中,不论历史风云如何变幻,华新始终站在行业的前沿,引领中国水泥工业的发展,为国家和地方经济建设作出了积极、突出贡献。1994年,华新成为中国建材行业第一家A、B股上市公司;1999年,与全球最大水泥制造商之一瑞士Holcim集团结为战略伙伴关系。进入21世纪,华新抓住国家大发展机会,开始了新一轮的发展扩张模式模式,以黄石为基地,宜昌宜都是华新走出黄石公司本部第一条生产线,就此拉开了异地扩张序幕,并将其延伸至全国。华新在湖北的发展分为2个阶段:

2003~2008年,华新在鄂东发力最大,先后在黄石、黄冈、咸宁沿江建设5条大规模生产线,其中4条6000 t/d线;同时进入鄂西南,在宜昌建设第一条黄石总部以外的第一条生产线,在恩施通过收购、新建并举投产两条线;在鄂西北襄樊南漳建设4000 t/d 线,初步形成在湖北全境的布局,奠定了湖北水泥工业的基本格局。

2009年~,进入巩固发展阶段,继续向纵深推进,襄樊南漳二线加强对中部地区的影响力,配套在襄阳、随州建设粉磨站;在宜昌秭归沿江建设4000 t/d 线,处置三峡漂浮物为国内首创,作为进入长江中游的前哨阵地;首次进入十堰,在房县建设2500 t/d 线;面对产能过剩,国家下达38号令停批生产线,华新面对政策、经济、市场形势,调整企业发展战略,为加快推进市场整合,加快了收购步伐。2010年以来先后在宜昌长阳、十堰郧县、黄石大冶先后收购了三源、金龙、华祥三家企业6条生产线,合计熟料产能近600万吨熟料产能。同时华新积极支持、相应国家号召,以身作则,带头在湖北抑制新增产能,在调查中看到多处预留二线,即使拿到批文也暂停建设,使湖北供需关系的进一步恶化得到了有效控制。

华新是百年老店,经历了风雨沧桑,一直走在产业发展最前沿,面对各种挑战,让企业做长、做久是华新的最高信念,也是其立足之本。为适应新时期发展,华新在企业转型方面走在了产业前面,积极转变发展方式,以水泥生产为轴心,积极推进“纵向一体化”,大力发展预拌混凝土、骨料和环保产业。特别是环保产业,华新通过发挥自身技术优势,在达成自身环保目标的同时,坚持走可持续的循环经济发展之路,实现了从传统水泥生产企业向绿色环保企业的成功转型。目前,华新已取得15类危险废物的处置经营许可,获得国家专利40余项,先后在武穴、宜昌、黄石、武汉、秭归、赤壁及江苏苏州等地成功开展处置城市生活垃圾、市政污泥、漂浮物、危险废物、一般工业废弃物、污染土等环保业务。

从全国范围看,截止2012年,华新在湖北、湖南、江苏、云南、西藏、河南、四川、重庆等地及中亚的塔吉克斯坦,拥有100余个分(子)公司,年水泥生产能力突破7,000万吨、商品混凝土生产能力1,500万立方、骨料生产能力450万吨、水泥设备制造能力5万吨、水泥包装袋4亿只,建有7个环境服务预处理工厂,总资产达230余亿元,综合实力居国内同行业前列,为中国制造业500强和财富中国500强企业。

葛洲坝水泥

葛洲坝水泥前身为始建1971年配套葛洲坝水利枢纽工程而兴建的中国葛洲坝集团股份有限公司水泥厂。尽管建厂较早,在1995年、1998年、1999年分别投产2000 t/d,700 t/d,2500 t/d,具有较强的技术、管理和人才优势,但由于总公司发展战略的调整,葛洲坝水泥业务发展在一段时间内处于停滞状态。伴随着水泥分公司于2008年10月7日成立,水泥业务从总公司的各项业务中独立出来,葛洲坝水泥开始大跨步发展。

葛洲坝产能主要集中在鄂中地区,其他地区生产线位置也是向鄂中靠拢。2007年开始发力扩张,通过收购城堡水泥进入宜昌当阳,2008~2009年是重要扩张期,收购、新建、并举,共建设6条线,其中5条线是5000 t/d规模生产线,此次扩张特点:投资速度快、区域集中、生产线规模大,不给对手机会,加强对市场控制力,占全省产能比重迅速从2007年的8.51%提升到2009年的23.85%:2008年葛洲坝水泥厂新一轮发展布局中的第一条生产线(5000 t/d)在荆门市子陵镇建成投入生产,同年在老河口收购了光华水泥厂进入襄樊。2009年在宜昌兴山、宜昌当阳(原城堡水泥)、咸宁嘉鱼、襄樊宜城、襄樊老河口(原光华水泥)共建设5条生产线。

2012年继续向鄂中南部推进,4月收购双七水泥成立荆州松滋水泥(2500 t/d)。12月21日,葛洲坝与钟厦水泥(5000 t/d、1500 t/d熟料生产线各一条).联合签署《资产重组框架合同》,标志着钟厦水泥重组项目正式进入程序化工作,为葛洲坝在周边地区构建核心利润区创造了条件。同时在潜江、汉川、应城、武汉配套建设粉磨站,在十堰设置中转站。

葛洲坝“停小线,上大线”,依靠新建生产线或者收购其他水泥厂后进行等量置换,自我关停不属于强制淘汰落后产能的小规模水泥生产线(城堡水泥1条1200 t/d)、(光华水泥小线1条1200 t/d、1条1800 t/d),建设工艺更先进、规模更经济、能耗更低、环保更好的4000 t/d及以上水泥生产线,实行产能等量或减量升级,保持生产线规模大、成本低、具有市场竞争力。未来一两年葛洲坝还将通过等量置换的方式新建4条5000 t/d的大型熟料生产线以进一步发挥产能优势,降低成本。

葛洲坝以大规模生产和高运效效率来降低成本,把抢占市场份额放在第一位,全产全销,以挤压落后产能,摊薄固定成本,具体策略就是“淡季走量,旺季走价”——淡季发挥自身低成本优势,低价供货,挤压过剩产能出局,逼停高成本企业,旺季提升价格,以获取利润,这种发展路径与海螺有共通之处。特种水泥是其招牌产品,具备强度高、耐蚀、耐酸性强、相溶性好等优点,极适宜于大体积混凝土的浇筑和大范围长时段工作面的同时施工,葛洲坝水泥厂被国务院发展研究中心授予“全国最大的特种水泥生产基地”称号。

亚东水泥

台资企业亚东水泥涉足全国众多地区,尽管产能规模不在前列,然而发展战略却极具独到之处。亚东湖北布局是以武汉市场为中心,产品销售辐射鄂东地区:

目前在武汉阳逻区拥有两条4200 t/d的熟料生产线,江夏区一条2500 t/d的熟料生产线,东西湖地区200万吨的研磨厂,在武汉地区形成了“三足鼎立,中心开花”之势,抢占了湖北核心市场──武汉。阳逻公司地理位置优越,紧邻电厂和港口,石灰石原料、熟料、水泥成品等均主要通过水路。亚东目前在武汉共有8家关系企业,除水泥企业外,另有湖北亚利运输公司、武汉亚力预拌有限公司及武汉长亚航运公司等。黄冈市武穴1条4200 t/d生产线,策应武汉,加强鄂东布局。

亚东采用了世界最先进水平的新型干法预分解生产设备,并配有先进高效的除尘设备,是一座新型的环保型企业。尽管前期投入成本很高,但保证了公司的低能耗、高产出、高环保,而且十分重视产品质量,竞争力不容忽视。

京兰水泥

京兰水泥集团有限公司始建于1999年,由浙江民营资本投资。目前集团在湖北内下辖永兴、钱场、云梦3家水泥生产企业和应城宇洋、京山永丰2家商混站及科研、机械、营销等若干专业子公司。在荆门布有4条新型干法生产线(5000 t/d、4000 t/d、2500 t/d、1500 t/d生产线)和3座大型粉磨站,熟料产能400万吨。产品不仅覆盖省内的武汉、江汉平原、大洪山脉地区、鄂西北地区(核心市场为江汉平原),而且辐射到重庆、上海、陕南、豫西地区和河南南阳等地,广泛应用于高速公路、高速铁路、桥梁、隧道、新农村建设、大中型水利等重点工程。

在华新和葛洲坝的左右夹攻下,京兰发展面临挑战,处境也十分微妙,华新和葛洲坝均有意收购京兰以控制鄂中地区的水泥市场,但京兰凭借其地理位置做的也很不错,究竟是在逆境中顽强发展还是花落华新亦或是葛洲坝,还要看市场的变局。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。