会员登录

会员登录

[连载]鄂东:湖北主市场的格局分析

湖北水泥:大区域市场整合时代(连载3)

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

伴随着国家“中部崛起”战略的实施和武汉城市圈的建设,近年来湖北迎来了新一轮经济建设的高峰期,湖北的熟料产能主要集中在鄂东地区,占全省47%,区域竞争激烈,水泥价格波动大,尤其是沿长江区域,易受外省流入水泥影响。而鄂中、鄂西北和鄂西南市场相对封闭,价格也相对稳定。

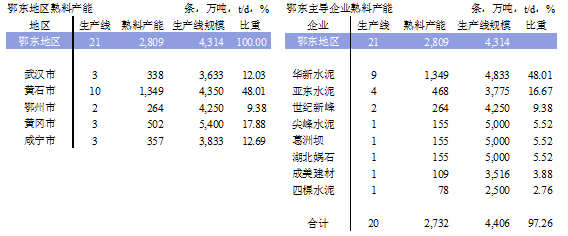

围绕省会武汉及周边的黄石、鄂州、黄冈、咸宁所组成的鄂东地区,是武汉城市圈建设的核心区域,湖北最大的水泥消费市场,也是新型干法产能最为集中地区——聚集着全省46.7%的产能,投产、在建生产线21条,熟料产能2,809万吨。其中黄石一地产能1,350万吨,占全区的48%。

湖北市场主导企业在鄂东悉数登场往来厮杀,竞争十分非常激烈。华新是市场主导者,最具规模优势,9条线,熟料产能1,350万吨,占到鄂东区的48%市场份额,涉足大冶、黄石、武穴、阳新、赤壁五地,生产线平均规模4830 t/d。水泥有三个流向:立足本地,辐射最大水泥缺口区武汉,沿长江流域向长三角方向输出。

作为湖北最大的消费市场,鄂东地区根据物流运输条件划分为:武汉、沿长江、黄鄂、咸宁基地:

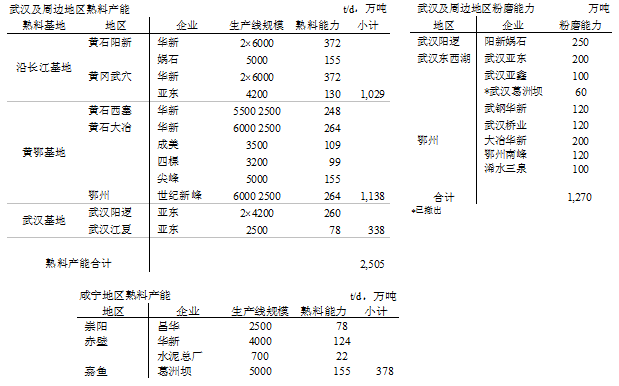

1) 武汉基地:阳逻、江夏

武汉市仅亚东水泥一家,在阳逻新建2条4200 t/d 线,在江夏收购1条2500 t/d 线,在武汉独家形成熟料产能340万吨,并在东西湖建有200万吨粉磨站,熟料来自江西九江,水路、陆路均十分便利,三地联手形成联动。亚东水泥能够在湖北最大市场武汉“偷袭”成功,“中心开花”,让华新、葛洲坝两大势力集团在此失手,这让人联想到亚东成都布局,当时拉法基正值如日中天,亚泥却逆江而上,把战线开进了四川主市场成都,牢牢占有三分天下。亚东一家在武汉独占山头,区位优势明显,成为同一市场竞争对手不可忽视的力量。

2) 沿长江基地:黄冈武穴、黄石阳新两地水路运输

华新在武穴、阳新各两条6000 t/d 线,犹如哼哈二将,镇守湖北东部沿江出入口,阳新和武穴有所分工,根据市场调剂对上下游市场的输出量,就像自来水开关一样,随之上游流量加大,必然也会向下游“泄洪”,取决于价格。

亚东泥紧倚武穴华新建有一条4200 t/d 线,同样是进出上下游两相宜;值得一提是,2011年在黄石阳新新投产5000 t/d 线的娲石水泥,,好似一幅扁担两头挑,一端是矿山,一端是码头,直线运输距离都在500米左右,本地布有60万吨粉磨站;又沿江而上在武汉阳逻布下250万吨粉磨站,其物流成本优势显而易见。并可通过沿长江水路到下游江西、江苏等地,也可以通过陆路发往河南。娲石严控质量为用户创造价值,熟料强度3天35兆帕,28天60兆帕以上,赢得户信誉,利益共享,这是产品供应商的最好境界。同时把握时代脉搏,推进骨料、水泥、商混产业链发展。

3) 黄(石)鄂(州)生产基地:公路运输

华新与其在黄石阳新、黄冈武穴水路运输配合,华新在黄石西塞、大冶布有4条线,合计480万吨熟料产能,通过陆路进入武汉市场。

鄂州世纪新峰两条线(1条2500 t/d,1条6000 t/d),熟料产能264万吨,主打黄冈市场,部分产品流向武汉的黄梅、新洲等地,水陆并行。诸葛亮“后代”文达董事长博古通今,对水泥市场有独到观点:“在市场上紧跟海螺,海螺涨的时候跟紧,多跟一天,多挣一天”。

尖峰一条5000 t/d 线,南方水泥占其24%股份,尖峰认识到在当今市场上,要凭实力求生存,规模不够只有靠节支开流,成本不输,只有这样才能有市场一席之地。

4) 咸宁基地

市场相对独立,有三家熟料生产线企业各处一方形成三足鼎立,令人联想到三国演义,华新4000 t/d 线地处赤壁,葛洲坝5000 t/d 线位于嘉鱼,民营企业昌化2500 t/d 线位于崇阳。

华新在企业转型过程中已走在了产业前面,百年老店正焕发新春,为迎接新的挑战做好了准备,华新赤壁投资9,700万元,建成一条具有国际先进水平的水泥窑协同处置生活垃圾生产线。

葛洲坝嘉鱼5000 t/d,有自己的码头,交通便利,水泥产品主要供应咸宁及其周边地区,煤炭、熟料通过水路运输,水泥通过陆路运输。

5) 周边区域

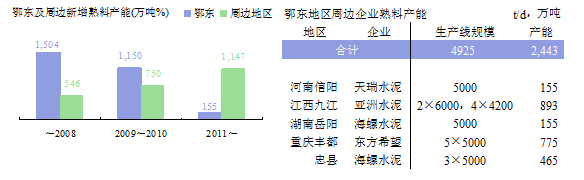

鄂东紧倚长江,得天独厚的物流条件使沿江区也充分享受到成本优势,同时其流动性又加剧了企业间的竞争。鄂东地区的近邻,北有河南信阳天瑞;南有湖南临湘海螺近在咫尺,;东南下游紧靠江西九江亚泥,和武穴华新一江之隔,和阳新华新背靠同一座山;更有沿江而下的重庆丰都东方希望和忠县海螺。

鄂东地区新增产能阶梯式下降,相反周边地区阶梯式上升。2010年及此前鄂东的新增产能远超周边地区,而2011年鄂东投产1条5000 t/d,此后并无新增产能,而周边地区有约1,150万吨新增产能,对鄂东地区形成反围。

点击进入:《湖北水泥:大区域市场整合时代》其他部分:

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。