会员登录

会员登录

2014年7月份水泥工业运行解读

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

1.综述

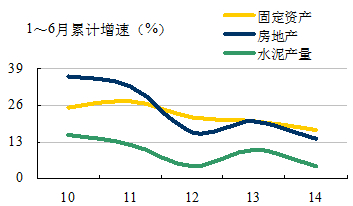

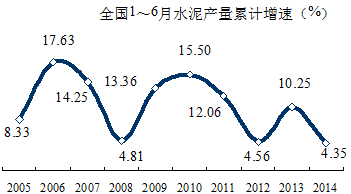

固定资产、房地产投资和水泥需求密切相关,在“十二五”期间(2011~2015年),从1~6月数据看,三组指标数据都有下降,固定资产投资2014年6月较2010年同期下降7.78%,房地产下降20.04%,水泥产量下降11.15%,2014年1~6月水泥产量累计增速4.35%,是近年最低增速。

2. 固定资产投资

当月:2014年6月全国固定资产投资58,804亿元,较上月增长26.59%,表明经济环境下行压力向好转化,华东投资额最高,16,152亿元,西北投资额最低,5,558亿元。

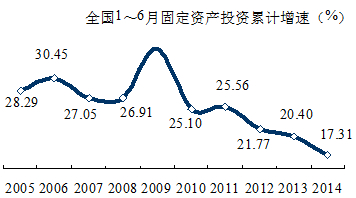

累计:2014年1~6月,全国固定资产累计投资211,644亿元,增速17.31%,是10年来增速最低,较2013年下降3.09%,各地区不同幅度地都在下跌,东北下跌最大12.02%。

累计:2014年1~6月,全国固定资产累计投资211,644亿元,增速17.31%,是10年来增速最低,较2013年下降3.09%,各地区不同幅度地都在下跌,东北下跌最大12.02%。

华东固定资产投资占全国34.85%,中南占23.39%,西南占11.37,三地区合计69.91%。

3.房地产投资

2014年6月全国房地产投资11,280亿元,较上月环比增长34.01%。

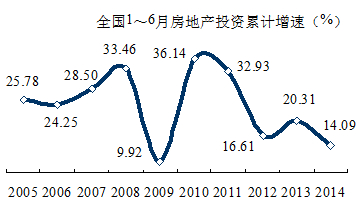

2014年1~6月,全国房地产累计投资42,019亿元,增速14.09%,仅高于2009年,较2013年下降6个百分点之多,除华北微增外,其他地区均不同幅度下跌,西北下跌20.81%,其次东北15.05%。

2014年1~6月,全国房地产累计投资42,019亿元,增速14.09%,仅高于2009年,较2013年下降6个百分点之多,除华北微增外,其他地区均不同幅度下跌,西北下跌20.81%,其次东北15.05%。

华东投资占全国37.95%,中南占22.64%,两地区合计60.58%。

全国房地产占固定资产投资19.85%,西南最高,占24.96%,华东其次,占21.62%。

4.水泥产量

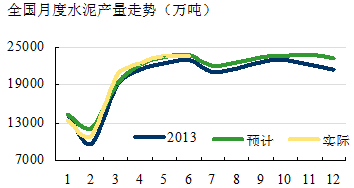

6月水泥产量2.35亿吨,略低于水泥地理预计。1~6月累计产量11.44亿吨,同比增速4.35%。水泥产量对房地产和基础设施建设的变化比较敏感,二季度水泥产量延续了一季度的低速趋势,“旺季不旺”特征尤为明显,房地产的下滑拖累了市场,也意味着基建投资的回升力度有限。

6月水泥产量2.35亿吨,略低于水泥地理预计。1~6月累计产量11.44亿吨,同比增速4.35%。水泥产量对房地产和基础设施建设的变化比较敏感,二季度水泥产量延续了一季度的低速趋势,“旺季不旺”特征尤为明显,房地产的下滑拖累了市场,也意味着基建投资的回升力度有限。

华东水泥产量最高,6,842万吨,环比下降5.90%,季节下降明显;东北水泥产量最低,1,811万吨,产量激增12.74%,主要是辽宁新增产能释放所致;6月是北方的生产旺季,华北、东北、西北地区的产量较5月都有增长。

2014年1~6月,全国累计水泥产量11.44亿吨,增速4.35%,是10年来增速最低,与2013年增速比较,下降5.90%,各地区不同幅度地都在下跌,仅东北逆势上扬,同比增长10.89%。

2014年1~6月,全国累计水泥产量11.44亿吨,增速4.35%,是10年来增速最低,与2013年增速比较,下降5.90%,各地区不同幅度地都在下跌,仅东北逆势上扬,同比增长10.89%。

华东水泥产量占全国31.90%,中南占27.39%,西南占17.27,三地区合计76.56%。

5. 水泥价格:均价击穿去年底部

5. 水泥价格:均价击穿去年底部

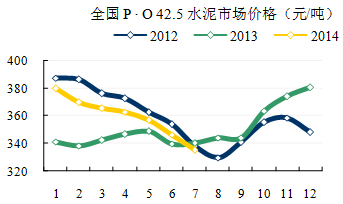

2014年6月份水泥价格已基本持平于去年同期,进入7月份,价格仍未止住调整,继续下探,P.O 42.5平均价格335元/吨,击穿去年底线,同比:-5元/吨,环比:-11元/吨,较年初:-45元/吨。

与去年同期相比,2013年水泥价格前低后高,2013年6月份是价格最低位,此后开始小幅回调,直至旺季拉升。

2014年年初延续了2013年年末高位,一季度淡季市场仍有信心,价格坚挺;然而进入5月旺季,受雨季、房地产、基建、资金等综合因素影响,需求不旺成为今年市场最典型的表现,价格在5月份之后月度下调幅度明显高于前几个月。

对比近三年水泥趋势线,今年前7个月价格自年初开始一路走低的走势与2012年相似,然而2012年在8月触底后,进入旺季反弹,今年7月份成为水泥价格与去年相比的“分水岭”,随后7、8月的淡季还有多少下沉空间?四季度能否拉高?这两个问题成为业内的关注点。

5月经济数据已显示企稳势头,6月份经济数据再次验证,主要受基建项目拉动,二季度初以来不断释放的“微刺激”政策效果显现。为保持“稳增长”,重点项目投资拉动重启,资金放活将成为下半年经济的主导。

从“政策—资金—实体”的传递具有时间性,基建资金到位到水泥需求提升,最快应在四季度开始体现。然而不容乐观的是,房地产的下滑对经济的权重不可低估——在过去水泥需求比例中,房地产、基建、农村的比例依照经验大致定为3:3:4,然而今年房地产调整对水泥需求的影响远超预期,房地产所占比重权属或不止三成。

从6月份数据看,房地产销售依旧保持负增长,资金来源3%的增速比2008 年底的水平还低,新开工增速的降幅在16%以上,先行指标预示着下半年的房地产投资增速仍有下滑趋势,这也是经济内在增长压力的主要来源。二季度7.5%的GDP保底增长已基本实现,然而近期有关房地产限购放松的传言,国家、地方频繁出台的措施,让资本分析师开始揣测是否可能从“保增长”转向“真刺激”,这个仍需观察。

分七大区域看:

仅华南、西南两大区域市场价格高于去年同期,华南上涨近50元/吨,西南上涨20元/吨;华北、华东、东北至7月份均已击穿去年同期底部,其中华北、东北下调幅度最大,近30元/吨,长三角较去年同期小幅调整10元/吨;西北、华北基本持平去年同期。

省市:

和年初价格比较,价格上涨只有3个省市,黑龙江、青海和贵州,分别为35元/吨、30元/吨、20元/吨;持平5个;下降的多达23个省份,江西、湖南、安徽、浙江、上海下降幅度超过100元/吨。

与去年同期价格相比,共有11个地区上涨,大多集中在华南、西南地区,持平的4个,16个地区较同期下降,江西、陕西、辽宁、内蒙古下降幅度在50元/吨以上:

和上月环比数据看,全国下降11元/吨,下降3.22%,下降幅度再次扩大。7、8两月,全国大部分地区是淡季,尤其是华东、华南、西南部,而且产量份额较大,更应值得关注。7月环比共16个地区环比下降,主要是华东(6/7)、华南(2/3)、华北地区(3/5),其余地区基本持平。

(如需完整版请致电水泥地理)

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。