会员登录

会员登录

海螺半年报简评:经济调整中掌控主动

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

8月21日,水泥行业龙头海螺水泥2014年上半年报发布,业绩再创高峰,净利润增速大幅领先于历年同期。这届政府领导对经济下调的容忍性更强,中国水泥产业或迎来真正变革,在这轮经济以及市场的周期调整中,海螺等高竞争力企业更占主动权,在市场下行守得住,在机遇期抓的住。细化分析其策略,海螺在东、中部市场调整销量以及对外出口,稳定价格,巩固成熟市场的利润贡献;在西部市场继续推进收购,并随着产能投放,加大区域销量占有市场份额。

业绩:大幅领先于历年同期

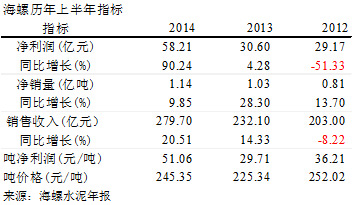

2014年上半年海螺净利润同比增长了90.24%,是历年来最高增幅;实现净利润58.21亿元,是2013年全年净利润的62%,相当于2012年净利润的2倍。

2014年上半年海螺净利润同比增长了90.24%,是历年来最高增幅;实现净利润58.21亿元,是2013年全年净利润的62%,相当于2012年净利润的2倍。

今年上半年吨价格245元/吨,高于2013年约20元/吨,但低于2012年同期。上半年水泥价格持续高于去年、煤炭价格下行、海螺企业自身成本控制,吨净利润有较大幅度提高,使海螺水泥上半年吨利润大幅提升20元/吨。

高水平企业在经济以及市场的周期调整中更占主动权,机遇期抓的住, 在市场下行守得住。 2012年市场一路下行、2013年前3季度市场相对低迷,海螺水泥以市场份额为主,净销量同比分别增长13.70%、28. 30%。2014年上半年,需求增速放缓远超预期,但市场价格在高位,海螺采取市场稳量报价策略,海螺净销量增速放缓,同比增长为9.85%,净利润同比增速高达90.24%。

海螺在上半年已经充满了“弹药”,而目前各方对接下来走势更为关注。7月经济数据再次掉头向下或预示经济动力不足,房地产新开工面积同比下滑在四季度或明年显示更为明显,对水泥需求的把握是决定企业动作的主要因素。

拓展:区域转移 骨料延伸

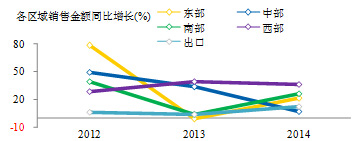

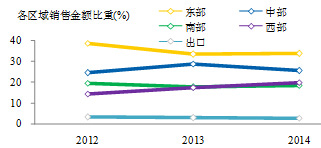

海螺水泥的区域推进在近三年表现的非常明显,从历年上半年数据看:

2012年,东、中部是增长点,上半年销售金额分别增长78.28%、49.69%,两地区占比分别达到38.56%、24.48%。

2013年,启动西部市场,东部市场开始弱化,中、西部是增长点,上半年销售额同比增长33.68%、39.69%,占比分别提升3个百分点。

2014年上半年,西部成为利润主要增长点,销售额同比增长36.24%,高于排行第二的南部地区10个百分点,至此西部地区销售贡献率占到全部销售金额的17.42%,与南部地区持平。

2014年上半年成功收购邵阳市云峰新能源科技有限公司、湖南省云峰水泥有限公司、水城海螺盘江水泥有限责任公司、昆明宏熙水泥有限公司4 个水泥项目,并有保山海螺水泥有限责任公司等3 条熟料线、梁平海螺水泥有限责任公司等10 台水泥磨相继建成投产。

2014年合计新增熟料产能1,090 万吨,完成年度目标57%,水泥产能1,770 万吨,完成年度目标59%(此前披露2014年全年预计新增熟料产能1900万吨,水泥产能3000万吨),集团合计熟料产能达2 亿吨,水泥产能达2.45 亿吨。

骨料延伸方面,海螺在买矿山、购破碎机时就考虑延伸骨料问题了,预计3~5年实现1亿吨的骨料产能。今年上半年,礼泉海螺水泥有限责任公司、建德海螺水泥有限责任公司、济宁海螺水泥有限责任公司3个骨料项目建成投产,芜湖海螺水泥有限公司、英德海螺水泥有限责任公司等9 个骨料项目开工建设,合计产能达1250 万吨。

策略:分化对待 加强终端控制

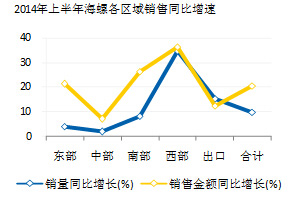

2014年上半年,海螺总体销量增长9.85%,销售金额同比增长20.51%,高于销量增速约11个百分点:

2014年上半年,海螺总体销量增长9.85%,销售金额同比增长20.51%,高于销量增速约11个百分点:

调节销量:东、中部是安徽重要产区和销售区,2014年海螺在湖南有新投产线,但海螺今年一方面控制在这个区域的销量,东部销售量同比增长3.94%,低于去年同期增速11个百分点,中部销量增长在为1.97%,大幅回落(2013年上半年相较2012年同期增速高达56.7%),几大区中最低;另一方面加大对外出口量,上半年出口销售量同比增长15.36%,增速高于2013年同期8个本点。

利润增长区:东部地区销售金额同比增长21.37%,高于销量增速17个百分点;南部等地区销售金额同比增长26.42%,高于销量增速18个百分点。这两大区域在去年年底高位延续,成为支撑海螺今年业绩的重要因素。尽管华东自5月份开始意识到市场需求未达预期,但大企业集团共同维护下,价格尽管较年初有所下滑,但节奏基本可控,且高于去年同期。

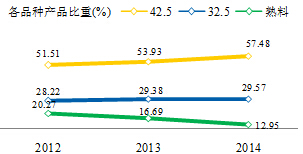

市场控制:近几年,海螺的熟料外销占比持续降低,意在充分发挥熟料、水泥配套,获取更大水泥终端市场份额。2014年上半年销售额较2013年同期再次下降近4个百分点,目前占总销售额仅为12.95%;这部分占比转移到42.5水泥,42.5水泥销售额比重持续提升,2014年上半年较2013年同期提升近4个百分点,占总销售额达57.48%。

市场控制:近几年,海螺的熟料外销占比持续降低,意在充分发挥熟料、水泥配套,获取更大水泥终端市场份额。2014年上半年销售额较2013年同期再次下降近4个百分点,目前占总销售额仅为12.95%;这部分占比转移到42.5水泥,42.5水泥销售额比重持续提升,2014年上半年较2013年同期提升近4个百分点,占总销售额达57.48%。

评述:随行就市 顺势而为— —看海螺水泥做市场

海螺之所以能够长盛不衰,就是海螺对市场有自己独立的理解。海螺的成本竞争优势不是为了对付同行,而是为了应对巿场,这是所有产业优势企业的共同点。巿场上行,大多数企业都在挣钱,差别只是挣的多少;巿场下行,短期波动,抱团过冬;周期过长,优胜劣汰,产业进步、升级,周而复始,产业集中度就是在这种市场环境中提高的。

海螺是中国水泥业的中坚力量,无论巿场好坏都能交出一份满意答卷 。为什么?郭文叁董事长“顺势而为”,但关键是如何把握“势”,如何把握“为”?这几年巿场变化起伏很大,海螺把握年度和区域规模二维坐标上的发展,把握巿场上行下行的应对策略,在把握销量和销售价格的关系。在不同的巿场背景、不同的区域、不同的时间段,海螺既有长期运营中积累形成的巿场游戏规则,又有短期的巿场应变对策。这不仅在海螺高层有共同的认识,在笔者与海螺各大区的交流中,也是坚决以此原则运作巿场。

业内很多同事都一致认可海螺的成本优势,但海螺的成本优势只有在市场上能够转化成效益才是根本。成本是内功,效益要通过外部环境来转换。海螺如何“做”巿场,在目前应该更值得企业去学习、研究、提高,这样才能面对起伏的巿场表现淡定。

近两年业内对华北市场颇有“恨铁不成钢”的意味,根据笔者持续的跟踪,冀东、金隅两家所在巿场和其他巿场最大的区别在于:全国大都地区尽管面对产能过剩,但巿场还在成长,并且供需关系还有季节弹性,巿场具有运作空间。而京津冀地区已经历三个年头的巿场负增长,已不是企业在做大规模争巿场份额,而是市场在“收回”份额,这是更残酷的,这才是华北巿场价格下滑的根本。冀东、金隅在巿场第一线都有深感,但目前京津冀一体化方案还未定论,一旦尘埃落定,冀东、金隅必会积极推进。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。