会员登录

会员登录

刘作毅看河南:发展、竞争、整合,市场成长的必由之路

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

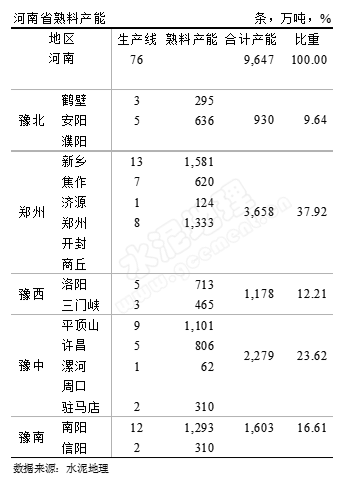

河南省,产量大省,2005年以来产量一直位于全国前5,2013、2014年产量位于全国第2,仅低于江苏省,河南与河北、山西、陕西、湖北、山东、安徽交界。

河南有18个地级市,东面没有石灰石资源,资源和市场的分布决定了水泥流向:

河南有18个地级市,东面没有石灰石资源,资源和市场的分布决定了水泥流向:

豫北:安阳、鹤壁的熟料、水泥流向濮阳;

郑州:焦作、新乡熟料、水泥进入郑州、开封、商丘;

豫中:平顶山、许昌熟料、水泥流向周口、漯河,也有进入驻马店;

豫西:洛阳、三门峡,市场相对独立;

豫南:南阳、信阳,市场相对独立。

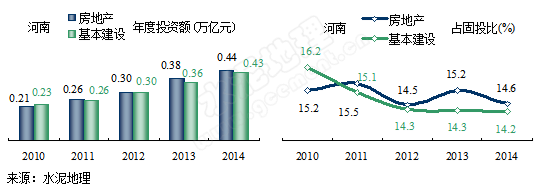

房地产、基础设施建设投资均衡拉动河南经济

2014年河南的房地产、基础设施建设投资是2010年的1倍,都超过了4,000亿,投资额分别列在全国第8和第12位,河南的房地产、基础设施建设投资占固定资产的投资比重都略有减少,但幅度不大。

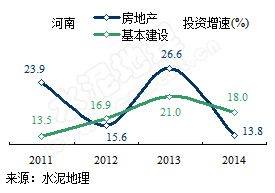

从增速看,房地产增速起伏大,2011、2013年都有20%以上增幅,2014年较2013年大幅下滑至13.8%;2011年以来,基础设施建设投资一直稳定增长,2014年受大环境影响,增速也有下滑,下跌3个百分点,但较大部分地区下滑幅度要低。

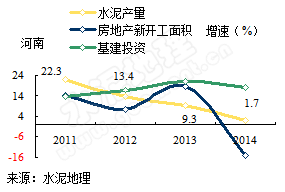

房地产、基建投资同步下行,水泥增速再度走低

2014年,在房地产及基建投资下行双作用力下,房地产新开工面积增速从2013年的18.5%跌到-15%,一年间跌去33个百分点,导致水泥产量进一步走低,水泥产量增速持平全国,1.7%,从图中看出房地产对水泥产量的影响要大于基建投资。

房地产相关指标全线走低

和房地产投资最相关的房地产销售面积、新开工面积、土地购置面积,2014年都呈下滑态势,销售面积还是正增长,其他两项指标都是负增长,意味中后期房地产形势依然不被看好。

和房地产投资最相关的房地产销售面积、新开工面积、土地购置面积,2014年都呈下滑态势,销售面积还是正增长,其他两项指标都是负增长,意味中后期房地产形势依然不被看好。

房地产投资相关指标在2014年全国及各地区几乎都是负增长,今年是会止跌企稳或进一步下滑,对今年市场会产生很大影响。2014年已进入4月,市场还只是感到季节回暖晚于往年,但房地产市场极度萎缩或才是市场启动过晚的真正原因。

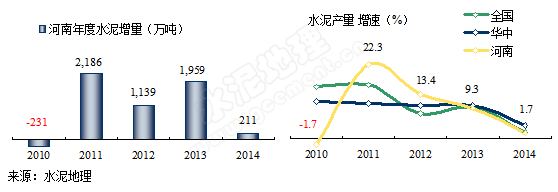

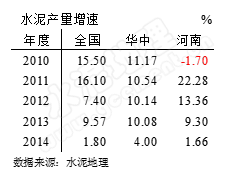

河南水泥产量增速领先全国、华中,大幅下滑值得关注

“十二五”以来,河南水泥产量平均增速11.65%,保持了一个快速增长态势,较全国、华中分别高出4、3个百分点。但从几年水泥产量增速来看,2011年以来是快速下滑,平均每年递减7%,2013年持平全国和华中地区,2014年低于全国和华中,而且回落速度快。

河南地处中原,产量位于全国第2,河南水泥产量的走势对全国产量不仅有影响,也有启示,华北、东北、西北的大部地区已出现产量负增长,中部地区的产量大省又出现增速快速回落,值得关注。

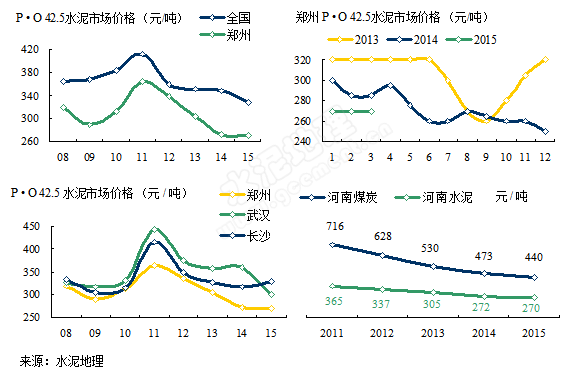

水泥价格一路走低

河南水泥市场大而且持续增长,但水泥价格一直是全国洼地,2012年曾一度接近全国平均水平,但随后呈喇叭口放大。省会郑州较同处华中的武汉、长沙价格都低,2015年前3个月水泥价格低于前两年,2011年以来煤炭价格持续回落,水泥价格基本维持不变,问题是水泥价格处于一个低水平。

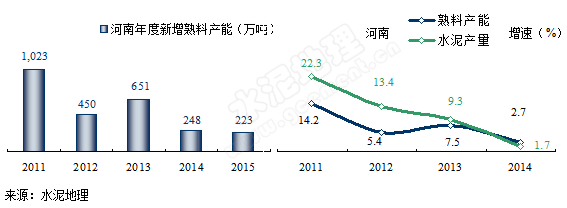

高需求、高增长年代进入尾声

“十二五”(2011~2015)河南是从高需求、高增长年代进入到一个逐步走缓的时期,水泥产量(需求)和熟料产能(供给)都呈现出一个下滑趋势。

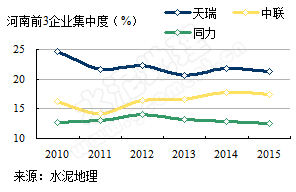

前3集中度不高

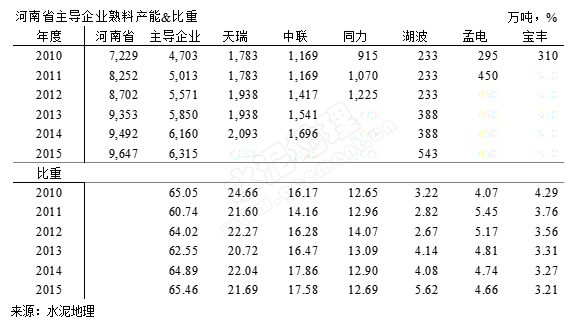

天瑞、中联、同力是河南前3企业,集中度保持在50%左右,5年间:天瑞下降了2个百分点;同力2012年最高,达到14.07%,2015年12.46%;中联集中度不断推高,从2010年16.17%增加到2015年的17.26%。

天瑞、中联、同力是河南前3企业,集中度保持在50%左右,5年间:天瑞下降了2个百分点;同力2012年最高,达到14.07%,2015年12.46%;中联集中度不断推高,从2010年16.17%增加到2015年的17.26%。

河南前3企业集中度长期维持在50%的水平并略有下降,在许多区域市场重叠,没有明显优势,二线企业较多,在区域内竞争很强,由于2008年全省一刀切淘汰立窑,单线企业、粉磨站众多,加大了后期市场整合的难度。

天瑞

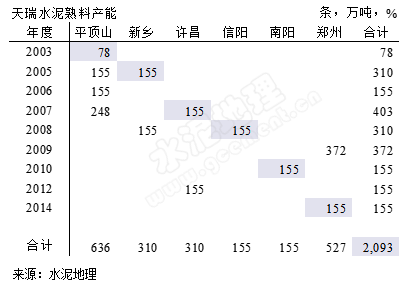

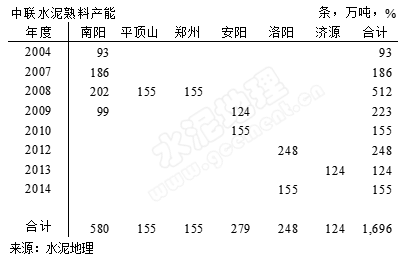

天瑞,河南最大企业,是一个跨产业的企业集团,早期是立窑企业,2003年在平顶山投产第1条2500 t/d 生产线,开启了在河南的水泥业务。从天瑞水泥的熟料产能表非常清晰第看出天瑞把握时间、区域坐标轴持续发展:

天瑞,河南最大企业,是一个跨产业的企业集团,早期是立窑企业,2003年在平顶山投产第1条2500 t/d 生产线,开启了在河南的水泥业务。从天瑞水泥的熟料产能表非常清晰第看出天瑞把握时间、区域坐标轴持续发展:

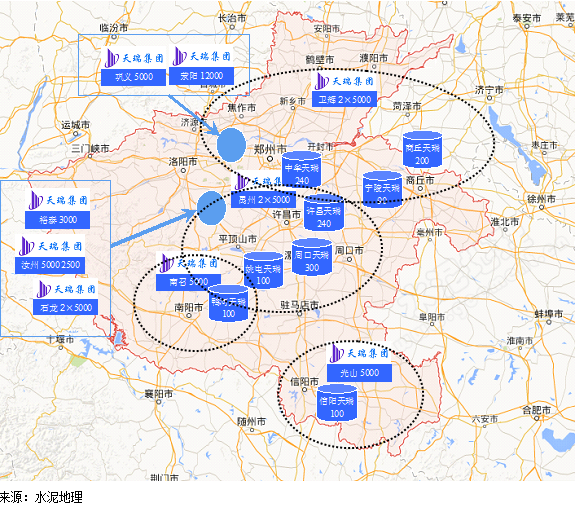

平顶山是根据地,郑州是其最重要市场;在河南豫北、豫西、郑州、豫中、豫南,天瑞涉足了3个最大的市场区域,郑州、豫中、豫南,占到市场80%。

郑州和豫中地区是一个资源和市场相结合的区域,水泥和熟料流向由西向东,天瑞在这一区域抢占先机布点。

郑州区域:天瑞从3个方向布局,具有明显的战略布局、规模优势,在商丘、郑州布有粉磨站。北路,新乡2条5000 t/d 线向郑州、开封、商丘供水泥、熟料;2009年12000 t/d 线在郑州荥阳落地,确定了天瑞在郑州市场的话语权;2014年收购郑州巩义5000 t/d 线,守住郑州市场的西大门;南面平顶山,是天瑞的根据地,5条生产线,产能600万吨熟料规模,东进、北上、南下都有机会。北、西、南有熟料基地、东有粉磨站,天瑞在郑州形成围城态势。

豫中,天瑞在平顶山、许昌拥有熟料基地,在许昌、周口两地布局大型粉磨站,向漯河、驻马店两地输出水泥。

豫南,天瑞在此各布单条5000 t/d 线,并在异地配套粉磨站,最大限度释放产能,取得市场话语权。

天瑞在布局、规模、窑磨产能配套方面都具明显优势,并注意区域间的衔接与配合,近两年在收购方面加快力度,去年年底以来天瑞3次举牌从二级市场收购同力股份15%,持股超过中联,可以看出天瑞对河南市场志在必得的信心。

同力

同力,河南省建投下属企业,很早进入水泥业,区域分布在豫北、豫西、豫南,市场相对独立。2005年后,同力建设清一色5000 t/d 线,积极和同业对标,单线技术经济指标位于产业前列。

同力,河南省建投下属企业,很早进入水泥业,区域分布在豫北、豫西、豫南,市场相对独立。2005年后,同力建设清一色5000 t/d 线,积极和同业对标,单线技术经济指标位于产业前列。

豫北,在鹤壁有熟料基地,在濮阳和新乡配套粉磨站。安阳的竞争对手主要是湖波水泥,随着中联的进入,在豫北已形成3家鼎立局面。2014年河北市场下行,迫使邯郸水泥寻找出路,大量低价熟料、水泥进入豫北地区,使这一市场洼地再度走低,并向山东方向推进,山东在这一地带构筑粉磨站,阻挡东进。

豫西,一度是同力的一统天下,2005、2010年时隔5年先后投下2条5000 t/d 线,义马、锦荣、中联先后进入这一区域,2012年同力收购义马并和三门峡锦荣画地为界,中联2012年收购万基进入洛阳。在洛阳形成同力和中联两家独大局面,但西侧有三门峡锦荣和南面天瑞。

驻马店,是河南价格最高区域,也是同力的粮仓重要贡献区,在驻马店只有同力独家2条5000 t/d 线,分别在2005、2011年时隔6年投产。但随着各地产能的释放,驻马店的高价格引发周边水泥流入。

从洛阳、驻马店产能的投放来看,同力是希望把握企业的规模扩张和市场同步,但在经济高速成长时期,这种良好的愿望很难被一家企业所左右,这恐怕就是产能过剩的一个重要原因。

2014年以来,中联、同力先后在二级市场举牌增持同力,前者10%,后者15%,想必同力也没有料到这一结果,很明显通过资本的联姻要简单、快速的多。但在这一背景下,同力会有什么考虑,这是关键所在。从区域位置上看,无论同力倒向哪方,都如虎添翼,在河南有了举重轻重地位,会进一步加快推进市场整合的节奏。可以断定,市场是整合最大的推动力,随着市场的变化会加速推进这一过程。

中联

中联,1999年通过收购南阳航天进入河南,是中联早期发展的骨干企业。中联初期是以南阳为基地,逐步北上实现其在河南的"三阳开泰"战略,以镇平为核心,先后收购淅川、卧龙、邓州熟料生产线,持续不断的推进南阳区域市场的整合。

中联,1999年通过收购南阳航天进入河南,是中联早期发展的骨干企业。中联初期是以南阳为基地,逐步北上实现其在河南的"三阳开泰"战略,以镇平为核心,先后收购淅川、卧龙、邓州熟料生产线,持续不断的推进南阳区域市场的整合。

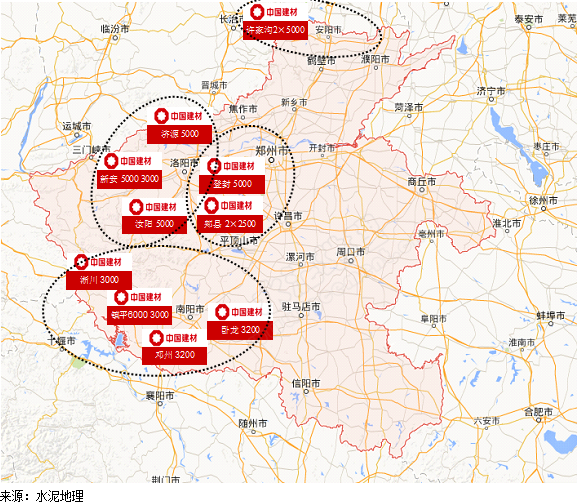

2008年是中联在强化南阳的基础上进一步向外扩张,通过收购郏县天广水泥、登封登电水泥进入进入平顶山和郑州。

2009年,中联沿西路向北推进,安阳收购海皇、洛阳收购万基,实施"三阳开泰"战略,至此中联除在南阳大本营外,又将市场推进到豫西和豫中地区。在中部平顶山郏县和郑州登封布点,面向核心市场 ── 郑州。至此中联沿河南西部走廊的"三阳开泰"布局基本完成。

2014年中联从二级市场持股同力10%,我们将其在映射到实体市场,这就意味着中联在豫西、豫北两大市场携手同力,并一脚迈入驻马店,但从资本真正转换到实体市场可能也未必这么简单。

南阳是中联的腹地,但天瑞在南召有一条5000 t/d 线,配套鸭河100万吨粉磨站;而在天瑞的腹地平顶山,中联在郏县有2条2500 t/d 线,在叶县配套100万吨粉磨站;这是很有意思针锋相对的布局,也可以说是相互制衡的棋子。由此看出,伴随着市场的成长,企业都是从竞争走向竞合的过程,不断进行市场整合,提高产业集中度,提升产业进步的过程。

二线企业

河南前3企业市场格局基本形成,而二线企业也是在市场的竞争中具有非常强的战斗力。

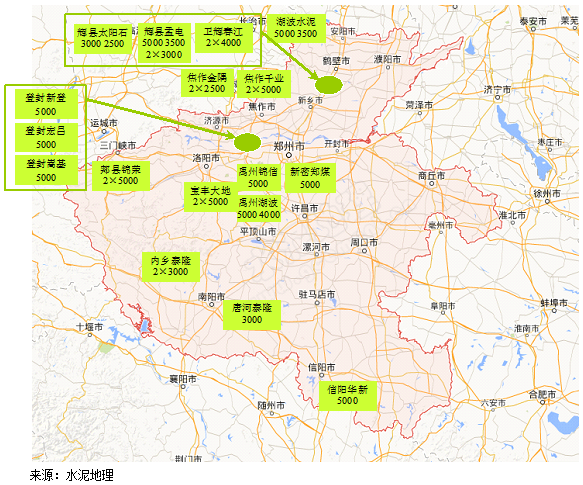

豫北:湖波,本地民营企业,从立窑转型,2006年投下1000 t/d线,随后又投产3500t/d、5000 t/d,在安阳配套4×4.2 m磨机,水泥粉磨能力500万吨,是安阳产能规模最大的企业。此前,同力和湖波同台竞技,随着中联的进入,演绎成三足鼎立。

郑州,河南最大、最优发展潜力的市场,引无数企业竞折腰,前3企业对这一市场都有考虑,天瑞出手最强,但更要看到此区域内的哪家单点企业都是摩拳擦掌,底气十足:孟电3条3000 t/d,1条5000 t/d 线,最具规模,加之拥有电厂产业链优势,和其独到有效的销售模式,是郑州市场有份量的角逐者;焦作千业双5000 t/d,面对日趋激烈的市场,将市场重心放在开封;太阳石、金隅都将郑州视为重要的市场;登封出中联外,还有3家5000 t/d 单线企业,都具成本、运距优势。

豫中,天瑞在此占有很大优势,但宝丰大地在市场上独立独行,其竞争力令人刮目相看;许昌禹州湖波先后建起4000t/d、5000 t/d 线,其区位及规模不容忽视;锦信5000 t/d 线和许昌天瑞一线同出锦江集团,其装备配置高,并在漯河配套100万吨粉磨站。

豫西,中联进入挑战了同力昔日霸主的地位,三门峡的郏县锦荣也有其辉煌历史,可以说锦荣水泥的成长是很多企业发展的缩影:

2008年投产第1条5000 t/d 线,迎来4万亿市场大发展期,锦荣善于向其他企业学习,邻居新绛威顿粉磨站布局对市场扩展很有好处,鸡蛋放到两个篮子。锦荣考虑到东方不亮西方亮,随后在陕西渭南跨省建一个100万吨粉磨站;锦荣为了确保在三门峡一隅的“霸主”地位,一不做二不休,拔钉子:将灵宝、卢氏两家粉磨站收入旗下,以确立其市场话语权地位;为进一步巩固地位,防止外来者“入侵”,2012年再下一城,第2条5000 t/d 线问世。至此,下属3个粉磨站(灵宝县50万吨、卢氏县50万吨、陕西渭南100万吨),熟料总产能360万吨/年,水泥总能力440万吨/年。可谓在三门峡顶天立地,殊不知,企业的规模成长超过了市场需求发展,2012年又是水泥“小年”,锦荣遭遇了“大”的苦头,产能运转不起来,而且还遭到山西水泥的大量入侵。好在董事长审时度势,及时停运一条5000 t/d 线,减少市场压力,少浪费手里的石灰石资源,这真是明智之举。

豫南,南阳是中联的大本营、根据地,宛北水泥在南阳最北部,是稳定南阳市场的北大门,通过控制自身产能的发挥和拦截南下水泥起到重要作用;淅水集团和中联合资组建淅川中联水泥有限公司,3000 t/d 生产线,但矿山和粉磨站独立经营,是区域的受益者;天泰水泥受益于市场整合,镇平4.2 m水泥磨以谋求更大的效益。

信阳,天瑞和华新各有一条5000 t/d 线,两分天下,同力在信阳100万吨粉磨站,主要是3家在此竞技,天瑞熟料、粉磨在一地配套最具规模成本优势。

思考:

河南是一个有代表性的市场,市场规模大、成长快,提供了企业发展的机会。也正是由此,河南出现群雄逐鹿局面。河南一刀切了淘汰落后产能,"一夜间"完成了新型干法水泥的彻底转型,并且以5000 t/d 线为主力阵容,河南生产线的规模位于全国前列。持续快速成长的市场为大家都带来机会,而集中度却难以提高,市场竞争过渡激烈导致价格不高,这是河南市场的一个特征,应该是市场发展中的一个过程。

2014年中联持股同力,从资本市场打开另一个走向市场协同的窗口,随后天瑞又3次举牌增持天瑞,可以说既有竞合成份,又有竞争成份。应该说,产业的整合途径宽了,层面高了,随着市场的变化,市场整合的节奏必然加快,竞争与竞合,市场与政策相向而行会更有利于产业健康发展。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。