会员登录

会员登录

刘作毅看湖南:市场下行,强力整合发飙

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

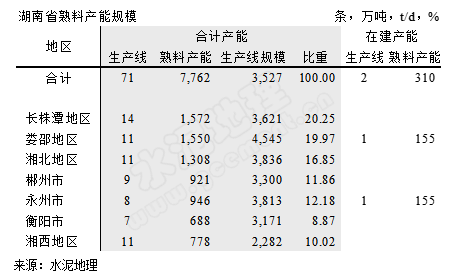

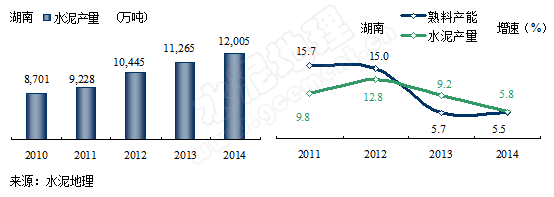

湖南省,2010年以来水泥产量平均保持10%以上增速,2012~2014年年均产量超过1亿吨,其中2014年产量1.20亿吨,位于全国第8位。湖南与湖北、江西、广东、广西、贵州、重庆交界,长株潭、娄邵、湘北3地是熟料产能集中区域,熟料产能超过1,300万吨。

湖南有14个地级市,分为东中西部,根据水泥流向划分成7个区域:

湖南有14个地级市,分为东中西部,根据水泥流向划分成7个区域:

长株潭:长沙、株洲、湘潭,湖南的核心市场;

湘北:岳阳、常德、益阳;

娄邵:娄底、邵阳;

衡阳、郴州、永州,市场相对独立。

湘西:张家界、怀化、湘西;

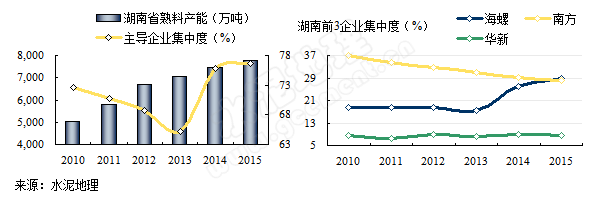

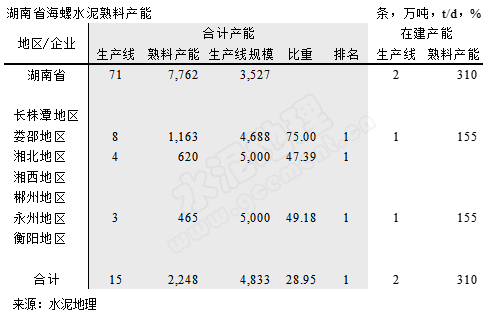

湖南71条生产线,熟料产能7,762万吨,生产线平均规模3500 t/d,再建2条。娄邵地区生产线规模4500 t/d 以上。

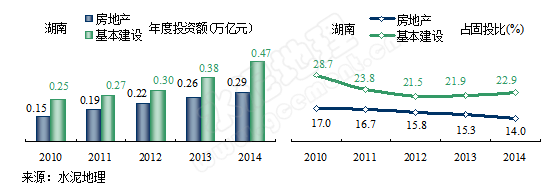

基建投资是拉动湖南水泥需求主要支撑

2014年湖南基础设施建设投资远大于房地产,投资额分别列在全国第9和第15位,湖南的基础设施建设、房地产投资占固定资产的投资比重都有减少。

2014年湖南基础设施建设投资远大于房地产,投资额分别列在全国第9和第15位,湖南的基础设施建设、房地产投资占固定资产的投资比重都有减少。

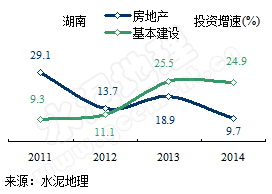

从增速看,房地产增速起伏大,2012大幅下降至16个百分点,2014年较2013年再度下滑至9.7%;2011年以来,基础设施建设投资一直稳定增长,2014年受大环境影响不大,增速略有下滑,24.9%,增速排名全国第9(前几位基本是西部地区)。

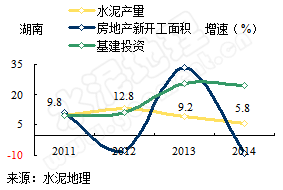

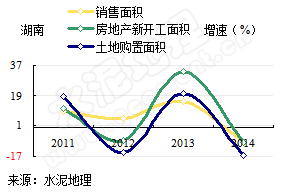

房地产下行,引发水泥产量增速走低,但仍保持一定增速

2014年,受房地产影响水泥产量增速再度下跌至5.8%,房地产新开工面积增速从2013年的33.74%跌到-9.04%,一年间跌去42个百分点;基建投资基本与去年持平,水泥产量还有一定增长,排在前列,增速列全国第8,从图中看出房地产对水泥产量的影响要大于基建投资。

2014年,受房地产影响水泥产量增速再度下跌至5.8%,房地产新开工面积增速从2013年的33.74%跌到-9.04%,一年间跌去42个百分点;基建投资基本与去年持平,水泥产量还有一定增长,排在前列,增速列全国第8,从图中看出房地产对水泥产量的影响要大于基建投资。

房地产相关指标全线走低

和房地产投资最相关的房地产销售面积、新开工面积、土地购置面积,2014年和全国一样,都呈下滑态势,意味中后期房地产形势依然不被看好。

和房地产投资最相关的房地产销售面积、新开工面积、土地购置面积,2014年和全国一样,都呈下滑态势,意味中后期房地产形势依然不被看好。

房地产投资相关指标在2014年全国及各地区几乎都是负增长,今年是否会止跌企稳或进一步下滑,对今年市场会产生很大影响。2014年已过4月,大家还只是感到季节回暖晚于往年,但或许房地产市场极度萎缩才是市场启动过晚的真正原因。

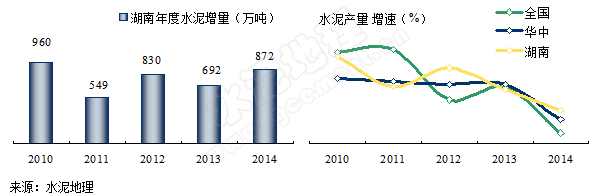

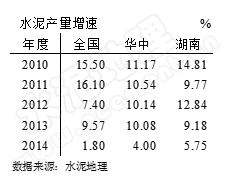

需求持续增长,增速领先全国、华中,增速下滑趋势确立

“十二五”以来,湖南水泥产量平均增速9.39%,保持一个快速增长态势。但从几年水泥产量增速来看,2012年增速逆势反弹后快速下滑,平均每年递减4%左右,2013年持平全国和华中地区,2014年明显高于全国和华中。

“十二五”以来,湖南水泥产量平均增速9.39%,保持一个快速增长态势。但从几年水泥产量增速来看,2012年增速逆势反弹后快速下滑,平均每年递减4%左右,2013年持平全国和华中地区,2014年明显高于全国和华中。

华北、东北、西北的大部地区已出现产量负增长,中部地区省份增速开始出现快速回落,湖南地处中原,产量位于全国第8,是成长型市场,湖南水泥产量的走势对全国有启示意义。

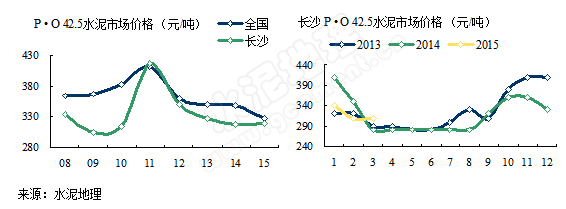

水泥价格同步2013,后期取决于需求

湖南水泥市场需求持续增长,2013、2014年水泥价格处于全国中下水平,省会长沙较价格位于同处华中的郑州、武汉之间,2015年第一季度走势持平去年同期,价格一跃为全国中上水平,考虑煤价下调因素,应该好于去年同期。

湖南水泥市场需求持续增长,2013、2014年水泥价格处于全国中下水平,省会长沙较价格位于同处华中的郑州、武汉之间,2015年第一季度走势持平去年同期,价格一跃为全国中上水平,考虑煤价下调因素,应该好于去年同期。

水泥供需走势双双放缓

“十二五”(2011~2015)湖南水泥需求持续走高,但增速呈下降趋势,从需求(水泥产量)和供给(熟料产能)的增长趋势来看,都呈现出一个下降趋势。

海螺、南方两家独大

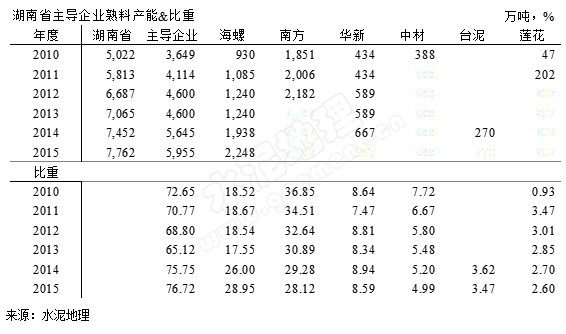

湖南前6家主导企业集中度2010年达到72%,而后一路走低,2013年开始反弹,2015年达到76%。海螺、南方两家独大,集中度保持在60%左右,5年间,海螺上升了10个百分点,南方下降了8个百分点。

南方水泥

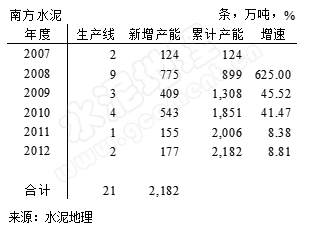

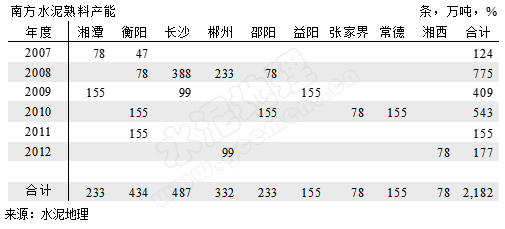

2007年,中国建材是二度进入湖南,只是这次是以旗下南方水泥平台进入。湖南是一个相对独立市场,没有龙头企业,南方此次出手快、下手狠,一并拿下湖南最具实力的本地企业湘乡韶峰、郴州金磊和长沙坪塘,还将浙企兆山新星收编旗下,一次性整合产能900万吨,占到当时新型干法熟料产能的40%以上,进入14个地级市中的6个;2009、2010年继续加大投入和向中西部推进,进入益阳、常德、张家界,2010年南方水泥产能占到全省37%,迅速改变了湖南群龙无首、企业分散的局面,确立了南方水泥在湖南市场的地位。此后扩张减缓,2011、2012两年新增产能330万吨,合计产能2,182万吨。在2012年,南方水泥再掀波澜,"攻城拔寨"进入商混。

2007年,中国建材是二度进入湖南,只是这次是以旗下南方水泥平台进入。湖南是一个相对独立市场,没有龙头企业,南方此次出手快、下手狠,一并拿下湖南最具实力的本地企业湘乡韶峰、郴州金磊和长沙坪塘,还将浙企兆山新星收编旗下,一次性整合产能900万吨,占到当时新型干法熟料产能的40%以上,进入14个地级市中的6个;2009、2010年继续加大投入和向中西部推进,进入益阳、常德、张家界,2010年南方水泥产能占到全省37%,迅速改变了湖南群龙无首、企业分散的局面,确立了南方水泥在湖南市场的地位。此后扩张减缓,2011、2012两年新增产能330万吨,合计产能2,182万吨。在2012年,南方水泥再掀波澜,"攻城拔寨"进入商混。

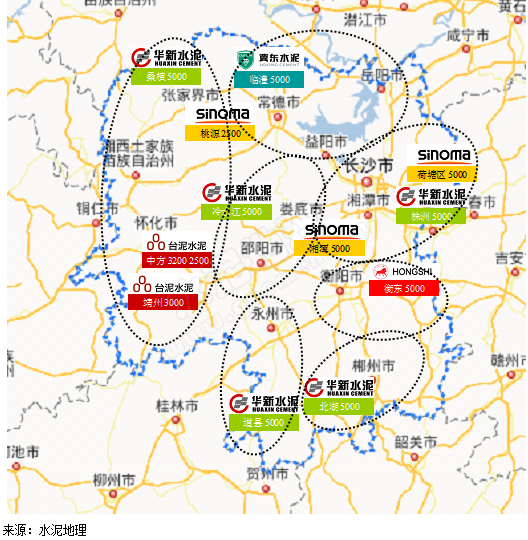

南方水泥除永州外遍布湖南全境,在长株潭、郴州和衡阳地区产能占到第1位;但在娄邵、湘北被海螺抢了头位;在湘西始料不及,半路杀出个程咬金,台泥将金大地收归旗下。由于南方大多是收购生产线,因此平均规模稍逊一筹。

海螺

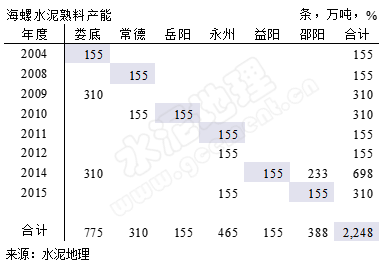

海螺2004年在娄底投产第1条5000 t/d 生产线,拉开了进入湖南水泥的序幕,受初始的并购磨合、市场情况等影响,此后的步伐并不快,但在2014年海螺新建、收购并举,一年扩产700万吨,由此奠定了湖南成为继安徽之外产能规模最大的省份,2015年产能或反超南方,成为湖南规模最大企业,熟料产能2,248万吨。海螺在任何一地的发展,都保持依时间、区域两纬坐标轴同步发展,稳步推进。

海螺2004年在娄底投产第1条5000 t/d 生产线,拉开了进入湖南水泥的序幕,受初始的并购磨合、市场情况等影响,此后的步伐并不快,但在2014年海螺新建、收购并举,一年扩产700万吨,由此奠定了湖南成为继安徽之外产能规模最大的省份,2015年产能或反超南方,成为湖南规模最大企业,熟料产能2,248万吨。海螺在任何一地的发展,都保持依时间、区域两纬坐标轴同步发展,稳步推进。

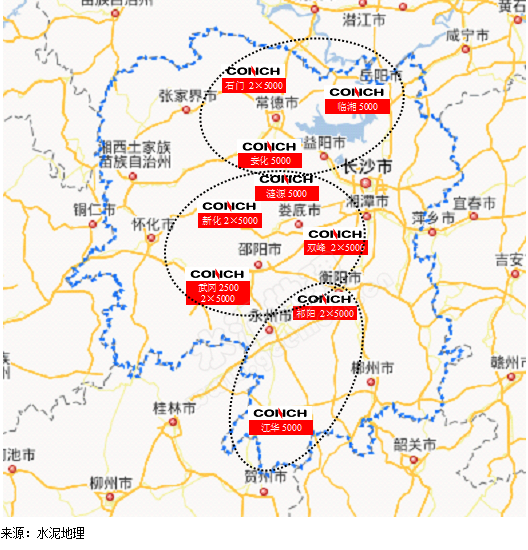

娄底是海螺进入最早也是规模最大的基地,目前有5条5000 t/d 生产线。海螺的布局基本以中部地区为主,在娄邵(娄底、邵阳)地区8条线,产能1,163万吨,比重占到75%;湘北(常德、益阳、岳阳)地区4条线,产能620万吨,比重占到47%;永州地区3条线,产能465万吨,比重占到49%。海螺2014年加快市场整合力度,先后收购邵阳武冈云峰、娄底涟源国产实业3条线,388万吨熟料产能,收购后,海螺将湖南回落的集中度再次拉高。海螺在3个地区的产能比重都居第1位,集中度在47%以上,生产线平均规模在4830 t/d 以上。说明海螺在产能规模、装备水平、区域市场控制力上都保持领先水平,在湖南调研时,一位海螺老总说道:“海螺是市场上最后一位守卫者”,海螺用实力证明了这一点。

湖南经济在发展的过程中,市场有起伏,价格有起落,集中度有变化,但海螺在湖南市场的控制力在不断加强,海螺在长三角是以大基地、大市场、大物流集中方式主攻市场,在湖南以分布式布局,随市场成长逐步渗透,采取了收购、新建、收购模式,再度抢占市场制高点。

第二梯队

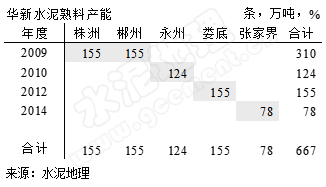

华新,2009年进入湖南,先后在株洲、郴州投下2条5000 t/d 线;而后不紧不慢5年间在永州、娄底、张家界投下3条生产线。华新是见缝插针,没有刻意形成区域,和在云南布局一样。熟料产能667万吨,位于第3。

华新,2009年进入湖南,先后在株洲、郴州投下2条5000 t/d 线;而后不紧不慢5年间在永州、娄底、张家界投下3条生产线。华新是见缝插针,没有刻意形成区域,和在云南布局一样。熟料产能667万吨,位于第3。

中材,2008年进入,在长沙、湘潭、常德3地布局;冀东、红狮都在一地投下5000 t/d 线,这也是在大企业在区域布局战略下,进行单点灵活的布点,也就是所谓"以小搏大",台泥2014年在四川收购川铁后,马不停蹄又将湖南的"香饽饽"金大地收入囊中,翻翻台泥收购的业绩,昌兴、科华、赛德、川铁、金大地,无论收购成否都有斩获。

第三梯队

湖南第一梯队,海螺、南方;第二梯队,华新、中材等5家企业,第三梯队也有一定数量,湖南在市场上升期,南方水泥进行一次规模性市场整合,前6集中度已达到75%。象湖南这样的集中度在全国应算中上水平,但单点、单线企业仍旧众多,尽管集中度在不断提高,但仍还有一定路要走,湖南亦是如此:

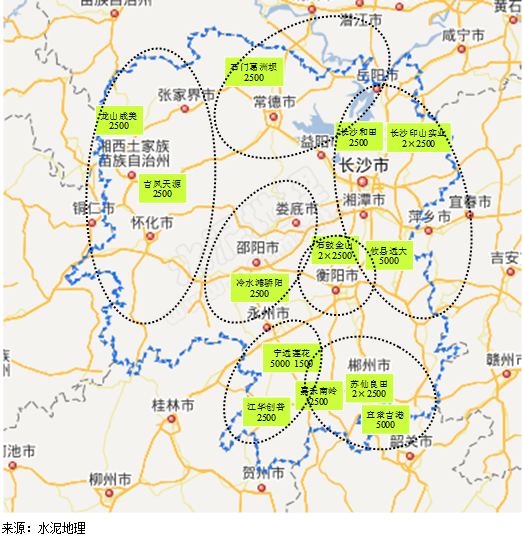

湘北:葛洲坝2014年收购石门特种2500 t/d 线。

长株潭:印山实业2×2500 t/d 线,在江西萍乡2×5000 t/d 线,印山的去向还存变数;株洲攸县5000 t/d 、长沙和田2500 t/d 线。

衡阳,金山2×2500 t/d 线。

郴州,苏仙良田、嘉禾南岭和宜章吉港4条生产线,熟料产能400万吨。

娄邵,骄阳2500 t/d 线。

湘西,成美、天源2500 t/d 线。

13家企业17条2500 t/d 规模以上生产线,分布在各个区域,尚不包括2000 t/d 规模以下生产线及粉磨站。

评价

全国12大企业已有7家问津湖南大地,海螺、南方两家独大,占到全省57%,两家在中部区域市场重叠较大,因此海螺2014年加强了在中部市场的推进,市场控制力得到加强;华新、中材等5家全国性大企业分散布局,穿插在两强之间;单条表现不弱;更有13家单点、单线企业在日益激烈的市场竞争中,生存都很吃力,何去何从市场见分晓;小规模生产线企业、独立粉磨站受市场挤压,市场的竞争、竞合使他们既有希望又有失望。

湖南的企业表现是全国的一个缩影。 2015年,受房地产的影响,市场的收缩显而易见,下行趋势已成必然,下行期的特征就是一个去产能过程,无疑这对一些企业是残酷的,在市场上行期的波动中,大家容易抱团取暖等待明天。市场下行期,一些体格弱的企业就会很快出局,这两年,市场竞争加剧,一些企业被逼停,这就意味着企业要出局的可能性增加。实际上,市场下行期,从进步的意义上看,就是优胜劣汰,要想留存只有练内功,市场淘汰的是比你差的弱者,这恐怕是目前市场上的共识。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。