会员登录

会员登录

刘作毅:房地产对水泥的影响

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

一季度水泥产业数据发布,如市场预期,各项指标出现下行,房地产对水泥业的影响越发显现。房地产商为稳定市场避免房价回落,积极采取应对措施:一是,积极去库存,加大销售力度;二是,减少房地产新开工面积,无疑这对房地产市场的健康发展是有益的。但房地产新开工面积的减少,势必减少水泥用量。本文通过对房地产指标走向分析,探讨对水泥需求的影响。

“十一五”以来,投资拉动成为国家经济发展主角

1995~2005年期间,外贸出口是国家经济发动机,特别2001年加入WTO后更是加快了这一趋势。

1995~2005年期间,外贸出口是国家经济发动机,特别2001年加入WTO后更是加快了这一趋势。

2005年后外贸出口开始下行,特别是2007年全球金融危机使外贸更是雪上加霜。政府为保持GDP增长以及国际地位,采取投资拉动经济模式,房地产也是在这个时期启动的,这是国家在经济转型的需要。

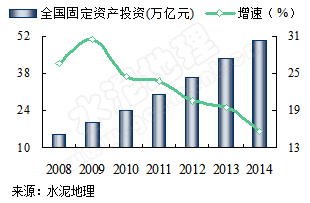

全国固定投资持续增加,2014年达到50.2万亿,较2005年7.5万亿元增加了6.68倍; 2008年4万亿投下后,投资在增速2009年达到顶峰,而后持续放缓。

基建投资、房地产投资是固定资产投资的重要组成部分,和水泥需求直接相关,2008年以来,基建投资、房地产投资持续增长,2014年基建投资11.2万亿元,房地产投资9.5万亿元,两者投资合计20.7万亿元,占固定资产投资40%之多,2009年曾占到47%。

2008~2010年,是4万亿投资高峰期,期间基建投资占固定资产投资比达到26%以上,2011年下滑至22.17%,2014年避免经济下行过快,加大投资,占比略有回升至22.35%;房地产投资2011年超过6万亿,而后持续走高,但占固定资产投资比从2011年20.45%下降到2014年18.93%。

房地产新开工面积直接影响水泥需求

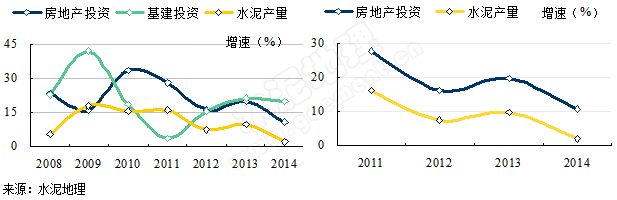

基建投资、房地产投资对水泥需求有直接作用,通过对三者增速的关系来看,房地产投资和水泥产量的相关性更强,2011年以来两者增速的同步更强。房地产投资在2014年受政策调控发生了很大变化,而这种变化对水泥需求的影响在2014年4季度以来越发明显。

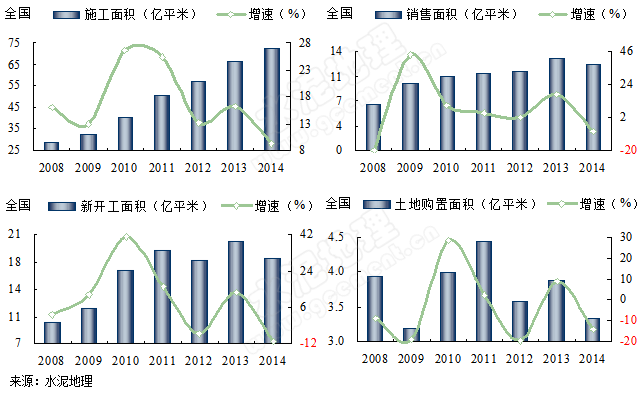

将房地产相关指标进一步分析:施工面积、销售面积、新开工面积、土地购置面积。房地产面临库存压力,尤其是三、四线市场,房地产价格是市场敏感问题,只有有效地去库存,房地产市场才能稳定,政府为之在政策上松绑,促进销售;同时房地产商主动从供给端控制、压缩新开工面积,双向缓解市场供需关系。

施工面积:房地产施工面积总量在持续上涨但增速明显回落,尽管2013年有小幅回升,但2012、2014年下降幅度较大,表明市场未来增长将进一步走低,甚至负增长。

销售面积:2010年以来房地产销售面积表现平平,2013年尽管有反弹,但在2014年不仅增速下滑幅度高达24.9%,而且销售面积至首度出现负增长,销售12.6亿平方米,较2013年减少1亿平方米,这是一个强烈市场信号。

新开工面积:房地产新开工面积和水泥生产直接相关,2012、2014年房地产新开工面积都较上一年缩量,既负增长,2012年减少1.27亿平方米,2014年较少2.16亿平方米,而随之水泥产量市场表现疲软,尽管房地产施工面积还在延续,但新开工面积的快速回落将对未来水泥需求直接产生影响。而房地产存量得不到消化,房地产开发商必然控制、压缩新开工面积,缓解市场供需关系,新开工面积对水泥后期的影响权重很大,必须密切关注。

土地购置面积:房地产市场的不景气,无疑房地产开发商不会有土地购置愿望,更多的是考虑卖房套现,而不是投资购地甚至会考虑转型。

这组数据之间的关系说明了房地产市场环节间的关系,对水泥产业来说,房地产新开工面积的持续缩量将对水泥供需关系产生重大影响,应该在中短期内不会有根本改善。本文阐述了房地产投资对水泥需求的影响要大于基本建设投资,这一改变也很难在短期改变。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。