会员登录

会员登录

刘作毅:全国区域房地产、水泥市场表现

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

2008年4万亿投资后,市场几经反复,2012、2014是市场惯性下行,在年末政府出台政策避免市场过度下滑投资拉动市场,这在经济界有不同看法,但在市场上只有靠投资托市,没有其他更好、更直接的办法。

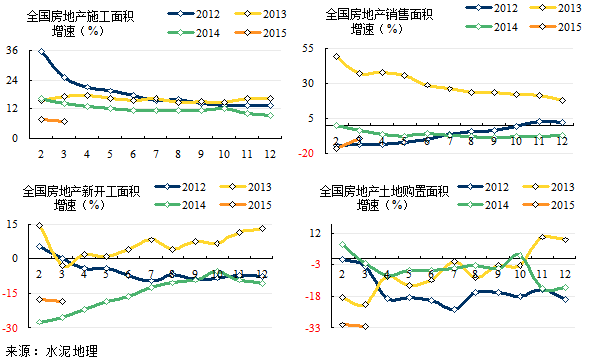

施工面积:2014年增速低于前两年,进入2015年进一步走低,3月度同比下降6.8%,这一趋势将继续探底。

销售面积:在2012年出现负增长,2013年反弹后在2014年再度出现负增长,2015年延续负增长,4月度在房地产政策宽松情况下,一些市场面有所好转,这是好的信号,但要看对全国范围有多大影响,是否持续向好。

新开工面积:2014年新开工面积一直负增长,但在不断改善,在10月再度向下,2015年增速下行趋势依旧。今年市场特征就是商混订单不足,说明房地产开发商无意新开工房地产项目。

土地购置面积:这组数据领跌上述数据,充分说明房地产的高潮已过,这也将是地方政府和开发商间的博弈,政府需考虑如何吸引房地产商继续拿地。

2015年,房地产投资在上半年是在一个继续探底的过程中,下半年是否触底反弹,不容乐观。房地产商关心的是如何化解存量房套现,所以拿地、新开工已不是前几年房地产商志在必夺的对象。

2015年1~3月,全国除基建投资增速外都有下降,水泥产量同比下降3.4%,引发对市场的担忧,华北、东北、西北在全境范围内进行错峰生产,致使产量增速大幅回落,华东、中南、西南基本持平同期,应该说2015年水泥产量3.4%增速的回落有别于往年,这是主动限产所致,4月的数据更能反映市场的实际情况。

2014年,各地区的房地产销售面积、新开工面积回落对商混业、管桩业影响甚大,在2014年底和2015年水泥业开始普遍感到商混的单子少了,房地产不振进一步影响到了水泥业。

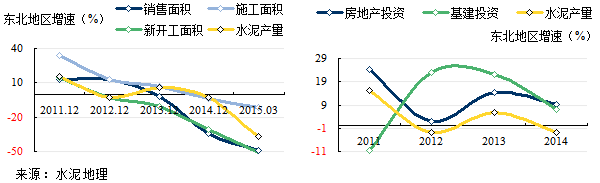

华北、东北自2012年以来就一直感到市场下行压力。2014年,东北除基建投资增速外,房地产相关指标全面"飘红"。2015年,指标增速继续下挫。4月中旬克强总理视察东北称:东北的经济数据令他“揪心”。

2015年,尽管倒春寒季节回暖晚,但更应该是市场需求不足推迟水泥旺季的来临。除华东、中南基建投资增速有增长外,其他指标是全线回落,一季度的数据不佳,4月因需求不振和雨天过多,旺季表现不旺,目前市场的恢复在8成左右。

进入市场平台期,区域市场分化加剧

华北地区

华北地区,房地产销售面积没有得到改善进一步下滑;施工、新开工面积增速维持零水平,基建投资增速继续下滑。

2012年,水泥产量在全国范围内率先出现负增长,尽管2013年有小幅反弹,2014年紧接大幅跳水,2015年同比下降24%(含主动停产因素)。京津冀一体化战略受到关注,能否年内走出底部还待观察。

东北地区

东北地区,从指标增速走势来看,2013年以来整体下行。房地产销售、新开工面积,2015年增速下跌至50%,可谓是断崖式下跌。房地产、基建投资均亮出红灯,出现负增长。需求全面走低,水泥产量同比下跌37%不为过(包括停产因素)。较其他地区相比,市场前景非常不乐观。

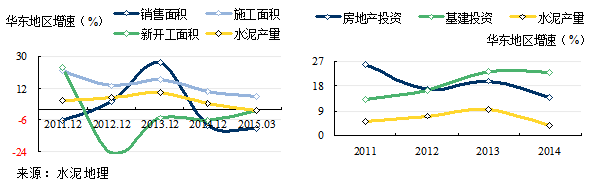

华东地区

华东地区,市场风向标,受房地产市场影响,销售面积较去年下跌10.5%,施工面积增速进一步回落,严控新开工面积,增速同比大幅下降22%,房地产端的市场下行使水泥需求萎缩,水泥产量进入负增长。相比较,华东地区市场虽有回落,但较其他地区要好得多。基建投资虽有一定幅度的增长,仍难抵房地产的缩量。

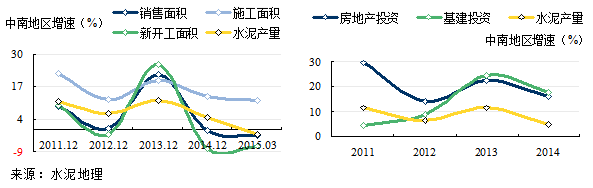

中南地区

中南地区,从指标上看要好于其他地区,房地产销售、新开工面积回落幅度小于其他地区。2015年,房地产施工面积、投资增速虽有下滑,仍保持两位数增长,基建投资增速同比增长29%,这是较高的增速,中南市场要好于其他地区。2015年,水泥产量增长-1.8%,好于全国水平。

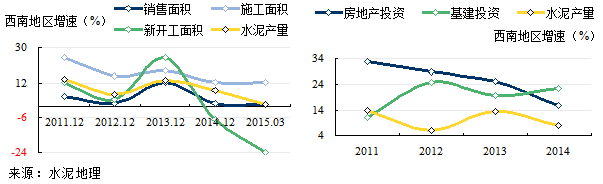

西南地区

西南地区,房地产销售、施工面积持平去年同期,但房地产新开工面积同比大幅下降24%,新开工面积直接影响到后期的市场。房地产、基建投资的增长幅度较前都有一定回落。进入2015年,需求不振,雨季过长,水泥产量的增速回落明显,维持在零增长水平;这两年全国市场呈南强北弱,西南市场属于上升期市场,国家今年加大对中西部地区基础设施建设投资,下半年市场是否会有表现。

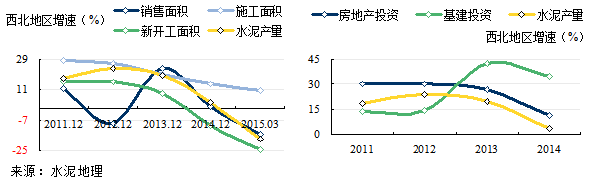

西北地区

西北地区,房地产销售、施工、新开工面积都有下降,2015年仍延续这一走势。

基建投资一直保持高位,列各地区之首,2014年,水泥产量大幅下跌,2015年,全区采取限产,产量同比下跌18%,在意料之中。

西北的关注点在于基建投资,一路一带的拉动在西北应有率先体现。

区域市场南强北弱格局难以改变

从市场份额的角度看,南方(华东、中南、西南)的市场份额除基建投资外,都在70%以上,华东和中南地区水泥产量市场份额领先于其他地区,华东在32%,中南25%,两个地区占到近60%,两个地区房地产投资的比重要高于基建投资,和其他地区相反,华北、中南的市场好坏对全国举足轻重。

西南、西北基建投资的比重高于其他指标,尤其是西北地区,说明国家基建投资主要是向西部地区倾斜。

2015年1~3月数据已经发布,明显看到南方3地区华东、中南、西南水泥产量的比重大幅提高,这一比重在4月会有很大改变,北方地区错峰生产结束将恢复正常生产。

二季度市场触底反弹可能性不大,6~8月进入市场淡季,9月能否带来一线曙光是大家企盼,在市场下行背景下,区域间采取措施有所不一,这取决于集中度。淡季北方地区错峰生产,进入旺季后市场未能如期启动,市场不给面子价格再度下降,价格能否走稳将继续受到市场考验。不时传来局部地区价跌、价涨信息,这是市场起伏仍未企稳的表现。

2015年的市场走向取决于政府基建投资的力度和市场响应时间,房地产下行压力犹在,房地产新开工面积年内难有恢复性增长,施工面积能否保持一定增长避免出现负增长,这是避免市场下行的关键因素。也就是说,今年基建何时发力,房地产何时止跌,是今年的市场关注点。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。