会员登录

会员登录

华北:深度下跌,引发关注,京津冀一体化何时启动

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

一、华北地区

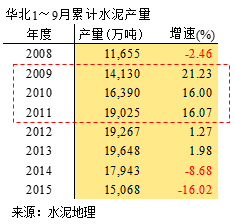

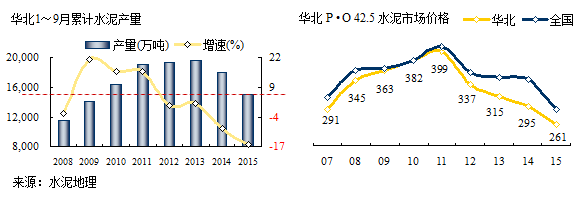

华北地区2015年9月累计水泥产量1.51亿吨,为2010年以来最低产量,在2014年负增长基础上,继续下跌16.02%,呈阶梯性下滑态势,如此再度大幅下跌,使华北触底愿望完全打破。

和全国一样,4万亿催生了2009~2011年高位增长;2012年、2013年领先全国大幅下行,低位增长;2014、2015年连续破位负增长,使效益大幅下滑,拉大了和全国水泥价差。

2015年1~9月水泥产量受房地产影响,水泥产量一直保持两位数负增长在低位运行,2季度是华北地区传统旺季,旺季不旺,迫使价格持续走低,至今没有反弹之力,4季度进入淡季,难再有表现。

二、各省

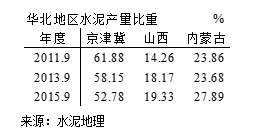

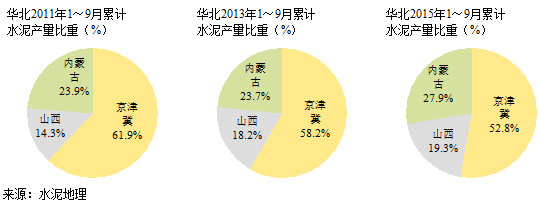

华北水泥需求是最早进入"需求平台期",但平台的"振荡幅度"大大超出预期,至今还未看到止跌企稳现象。而一致看好的京津冀一体化地区更是跌破眼镜,2015年水泥产量较2011年缩水1/3;山西、内蒙是煤炭大省,受煤炭影响,分别跳水。

华北是受需求下滑最早受到冲击的地区,华北是否有市场先导作用,笔者一直在关注,应该说全国的经济是一盘棋,但区域间有差别,只是时间迟早和波动大小的差别。其他地区应该关注华北地区以引起警示。

浙江在2005年出现产能过剩现象,2008年相当多地区出现苗头,但新增产能增长势头有增无减,都在寄望需求无限制的增长,2012年大家都看到全国出现产能过剩。同年,需求下滑势头在全国出现,但这是在市场上升期的下滑,2015年大家又看到了需求负增长并波及全国,而希望看到有望止步的华北,还在继续下探。

华北地区产量纵向缩水,横向,京津冀地区缩水幅度最大,从2011年占华北比重61.88%下降至2015年52.78%,缩水9个百分点。冀东、金隅高层在近期的采访中都指出:京津冀一体化对水泥市场需求端有推动作用,愿国家这一举措有望推动京津冀水泥市场,进一步带动华北市场。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。