会员登录

会员登录

西北:下行加快,基础设施建设仍是市场需求驱动力

2015年10月23日

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

一、西北地区

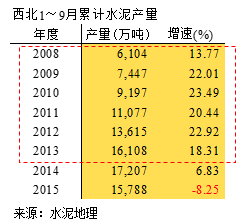

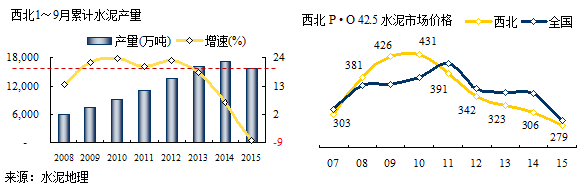

西北区2015年9月累计水泥产量1.58亿吨,同比下跌8.25%,下跌幅度再超预期。

2008~2013年保持两位数强劲增长,是全国发展最快区域。2014年产量有所增长,但增速出人意料地大幅下降近12个百分点,为后市增添变数。2015年再度破位下滑,出现负增长,-8.25%。西北地区从持续增速最快地区转为急度下滑,形成全国三北地区齐跌局面。随需求下滑,市场竞争度加剧水泥价格进一步跌至300元/吨以下。

2015年1~9月受经济大环境影响,水泥产量一直在低位运行,2季度旺季出现市场疲软态势,至3季度也未能扭转,但下滑速度有所收窄,4季度市场进入淡季,全年基本定局。全年价格受市场需求影响,没有市场增长点,价格一路下滑。

二、各省区

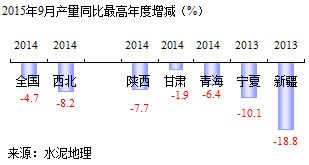

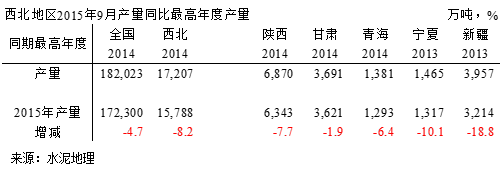

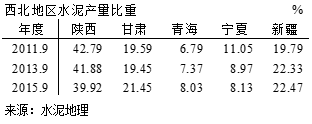

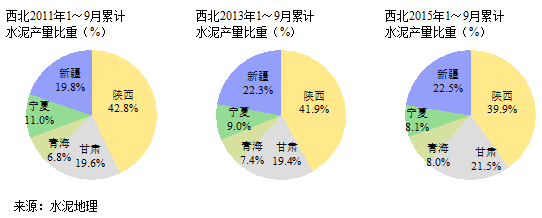

全国出现南强北弱局面,是在2014年,也真是西北地区增长形势转变的一年。2013年是宁夏、新疆地区水泥产量最高年度,2015年9月同比2013年都有10%以上的缩水,新疆幅度更大18.8%,而新疆新增产能又名列全国前茅;陕西、甘肃、青海2014年是产量高位,2015年甘肃产量略有缩水,但有新增产能压力。

西北是全国基本建设重点地区,是4万亿投资最大的受益区,明年最为关键,是步华北后尘还是企稳,非常值得关注。主要动力仍取决于基础设施建设。

西北地区,陕西产量比重最大,占全区40%,其次新疆、甘肃,占20%出头,宁夏、青海两地占16%。

甘肃、青海、新疆比重增大,陕西、宁夏在缩小。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。