会员登录

会员登录

区域:房地产对水泥市场的影响

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

上篇从全国角度分析房地产对水泥产业影响,房地产下行要早于水泥,水泥10多年的发展是由东到西逐步推进,经济发展放缓,对区域水泥会产生多大影响,分析各地区房地产指标变化,透视水泥会有一定帮助。

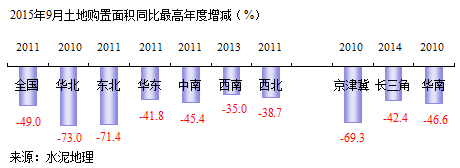

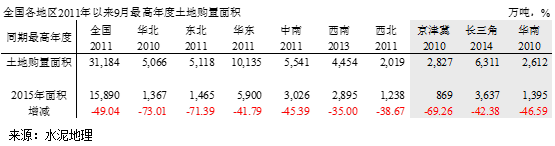

房地产土地购置面积

全国大部分地区在2011年见顶,华北更早一些,西南迟一些。土地购置面积是房地产指标中最早见顶指标,有先导作用,特征是一路下行,2015年较最高年度同比,大部分缩水在40%以上,华北、东北两地较最高年度缩水高达70%以上。

(注:京津冀:北京、天津、河北;长三角:上海、江苏、浙江、安徽;华南:广东、广西、海南)

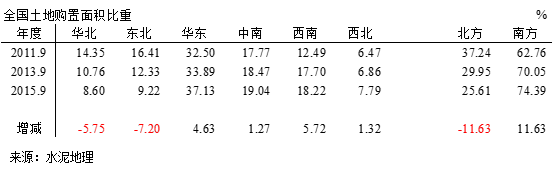

增速是各地区间同比,比重是地区间相互比较,北方地区(华北、东北、西北)这一指标从全国占比37.24%下降到25.61%,下降近12个百分点。下降最大的是东北和华北,分别为7.20和5.85个百分点。

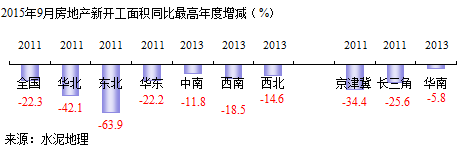

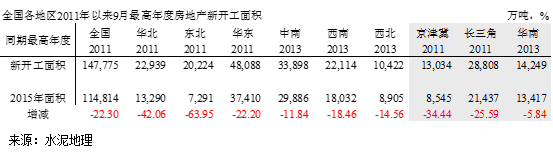

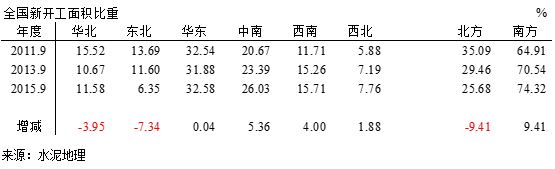

房地产新开工面积

全国和华北、东北、华东3个地区在2011年见顶,其他在2013年见顶,同样也是华北、东北两个地区在下降幅度名列前茅。东北2015年较2011年缩水60%以上。土地购置和新开工是房地产先行指标,华北、东北地区率先大幅度跳水,拉开和其他地区间差距。

北方地区新开工指标从全国占比35.09%下降到25.68%,下降9个百分点之多。下降最大的是东北和华北,分别为-7.34和-3.95个百分点。

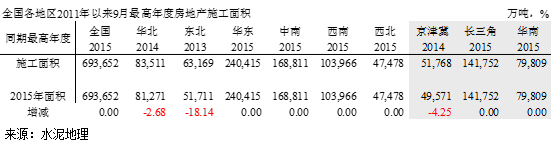

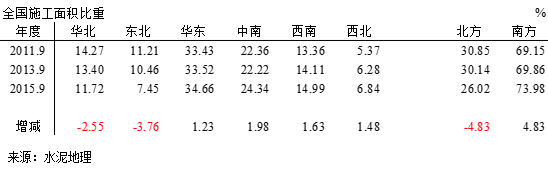

房地产施工面积

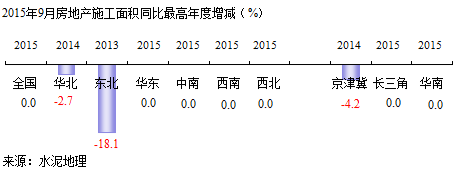

东北、华北分别在2013、2014年见顶,其他地区还未见顶(施工面积居高不下原因,由于市场销售不畅,存量房积压,缓建、停建有相当一部分包含其中),东北2015年较2013年缩水18%。

北方施工指标从全国占比从30.85%下降到26.02%,下降近5个百分点。东北和华北占比持续走低。

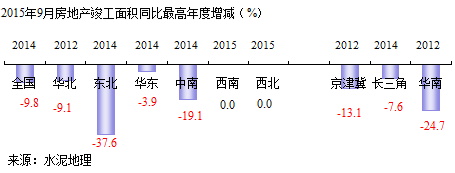

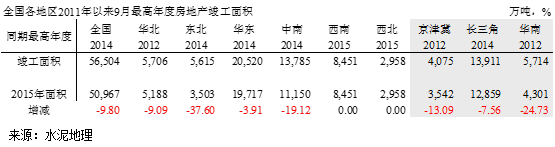

房地产竣工面积

除华北分在2012年见顶外,西南、西北地区还未见顶,其他地区均在2014年见顶,东北2015年较2014年竣工面积缩水37.6%。

北方地区竣工指标从全国占比从2013年26.07%下降到22.86%,下降3个百分点,东北、中南、华北比重在下降中。

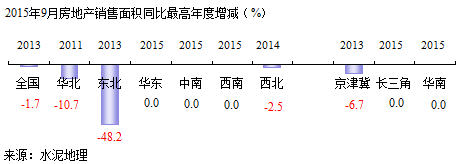

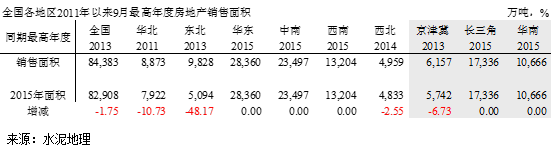

房地产销售面积

华北、东北先后在2011、2013年见顶,随后西北,南方3个地区还未见顶,东北2015年销售面积较2013年缩水近一半。

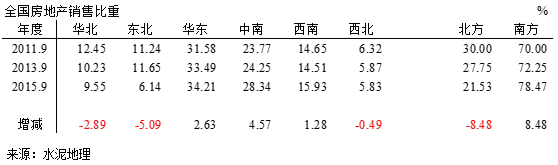

北方地区销售指标从全国占比从30.00%下降到21.53%,下降近9个百分点。这项指标北方3个地区比重都为负增长。

结论:

√ 房地产5项指标都呈下行趋势;

√ 土地购置、新开工面积指标先行下行;

√ 北方地区尤其东北、华北下行时间早于其他地区,并且幅度大,西北紧随其后;

√ 南方地区土地购置、新开工面积2013年见顶,施工、竣工、销售正在见顶过程中;这种状态的背后是在建房、存量房大量积压所致。

分析房地产指标后,水泥市场走势的结论应该趋同。

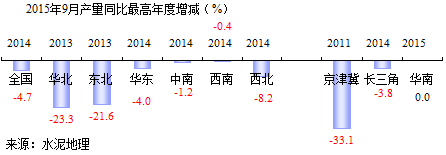

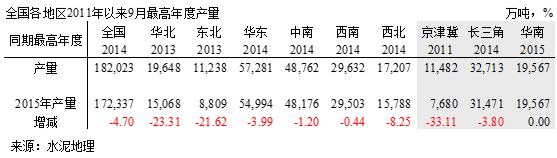

水泥产量

华北、东北在2013年见顶,全国和其他地区在2014年见顶,但2015年均出现负增长,华北、东北较2013年缩量20%以上,西北紧随其后,8%,南方3个地区略有下降。

北方地区水泥产量从全国占比从27.32%下降到23.02%,下降近4个百分点。

结论:

√ 2014年水泥产量见顶下行,滞后房地产土地购置、新开工面积;

√ 北方地区尤其东北、华北地区2013年先行下行,并且幅度大,西北紧随其后;

√ 南方地区水泥产量2014年见顶,处于高位,后市取决于需求支撑。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。