会员登录

会员登录

山西:透视全国最差的水泥市场

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

山西省煤炭一业独大,致使其他产业难有表现。山西省水泥工业在中国水泥工业的发展中一直排名末位。

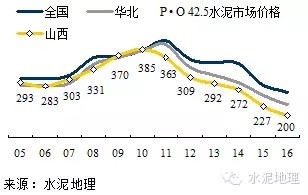

一、水泥价格

2010年,山西省水泥价格提前一年在全国、华北地区之前就开始回落了,这也是一个价格的分水岭。此前,虽然价格低于全国平均价格,但还是紧贴着一路向上爬坡。而之后,不仅一路狂奔向下,而且价差也随之过大。2016年年初市场的报价已喊到200元/吨,这还是山西平均水平之上的价格。

2010年,是山西水泥价格值得骄傲的一年,山西水泥价格至2008年起一路在赶超全国,2009年370元/吨,超过了全国平均水平367元/吨,2009年走到顶!

2011年,全国价格继续上扬,突破400元/吨,但山西价格率先下行,这一升一降,拉大了山西和全国的价格差距,48元/吨。而后是价格都在下降,而山西跑的更快,200元/吨是否已经触底,从市场了解到,还没有见人放大话。

二、水泥产量

山西省水泥产量不大,在华北、华东、中南三个地区中14个省份中(北京、天津、上海、海南除外),至2009年以来一直处在末位。

2008年,水泥产量探底后开始反弹,是一路跑台阶而上,3,000万吨、4,000万吨,2013年,只差一步之遥迈上5,000吨,就此止步,历时5年。应该说量要比价走的远和高(价格在2010年见顶)。为什么量价没有同步前行,这要在下面分析给出答案。

2014、2015下滑的节奏要快于2012、2011年,2016年会不会失守3,000万吨,同样给我们提出了问题。

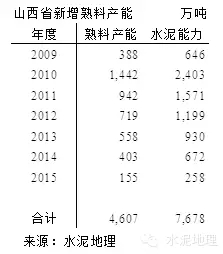

三、新增产能

山西水泥工业伴随着经济发展,也完成了技术结构调整,只是周期更长一些:

~2000年,以立窑企业为主,只建成4条新型干法生产线,3条是1000 t/d 规模生产线,晋牌2000 t/d 生产线至建成起就债务在身,始终难以正常生产。

2001~2008年,建成投产32条线,产能1,500万吨,生产线平均规模1500 t/d,期间以2000 t/d规模生产线为主的企业逐步占据市场主导地位。

2009~2015年,建成投产42条线,产能4,700万吨,生产线平均规模3600 t/d,期间外地大企业建设大规模生产线,形成市场主流。

据不完全统计,20条以上小规模生产线被逼关停出局,产能在700万吨以上。

目前在、停、拟建生产线9条,熟料产能1,300万吨,在市场下行背景下,很难"下锅"。

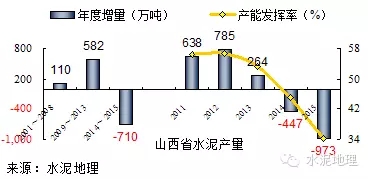

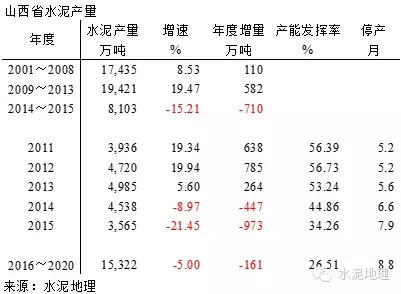

四、供需关系

山西省的供需关系恶化情况非常严重,若从去产能角度看,是一个典型案例。

2001~2015年,山西市场走过了完整的一轮市场起落行情:

2001~2008年,市场发展期,生产水泥1.7亿吨,增速8.5%,年均增量110万吨;

2009~2013年,快速发展期,生产水泥1.9亿吨,增速19.5%,年均增量582万吨;

2014~2015年,市场下行期,生产水泥8千万吨,增速-15.2%,年均减量710万吨。

• 2014、2015年连续两年负增长,2015年负增长15.21%;

• 2015年水泥产量较2013年跌去1,420万吨,跌幅28.5%;

• 2015年产能发挥率34%,较2011年56%下降22%个百分点。

山西市场供需关系形成张开口的剪刀差,仍在放大之中。一方面快速下降,另一方面存量产能嗷嗷待哺,还有已建成的产能由于市场关系投不下来。可以说山西市场产能过剩的现象最为严重。

不是企业不愿退出,是怎么退出。一些大企业也不愿久恋这块山西这块"沃土"。

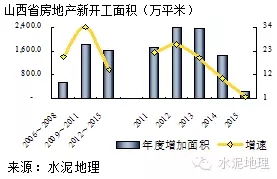

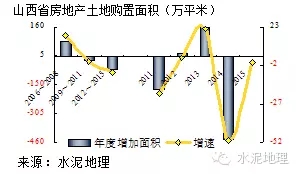

五、房地产影响

水泥产业和经济发展密切相关,尤其和房地产更为紧密,房地产新开工、土地购置面积是房地产产业链中先行指标,直接影响水泥的需求端。

房地产新开工面积在2009~2011年是高峰期,进入十二五,先是冲高,2013年迅速回落,2015年增速已回落至1.66%,2016年出现负增长恐怕不会有疑问。

房地产土地购置面积是房地产开发的最前端,受市场、政策的反应更为敏感,2009~2011年已已经负增长,2012下跌更是加快。

房地产的走势说明未来水泥需求仍然处在一个下行过程中。

结束语

2010年,笔者在山西市场调研,看到国内大企业挺进山西市场跑马圈地,撰文:山西:水泥工业最后一块“净土”的颠覆式革命。当时市场正处于上升期,几家大企业抓住这一机会进行区域布局。

但市场有高有低,尤其水泥产业是周期性产业。但山西2015年水泥产量增速下跌21.45%,产能发挥率34%,水泥P·O 42.5价格200元/吨,这几个指标都创下了全国新低,可以说山西水泥工业是做的非常辛苦,但即使到这个程度,仍然是熬着。

现在大家都在说去产能,实际上很多企业老板也在考虑退出问题,甚至一些大企业也在考虑从山西退出,但谁来接手、谁愿接手,没有回声。

山西市场应该说是全国最差的市场环境,这篇文章没有别的想法,只是给其他地区一个借鉴,你还没有走到这一步,还差得很远,但最重要的是,其他地区千万不要走到这一步,有没有办法,要看产业的智慧,会不会产生市场下行期的领袖人物。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。