会员登录

会员登录

原创|全国水泥产量综合分析

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

一、水泥总量规模

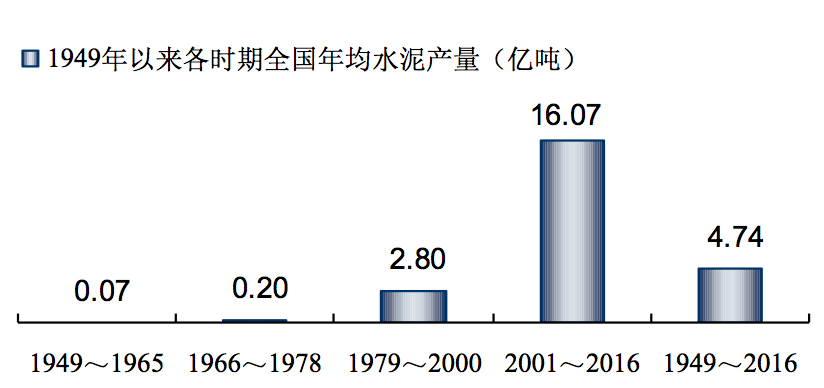

全国至1949年以来,68年共生产水泥323亿吨。其中2001~2016年16年生产257亿吨,占到总产量的79.32%。换算下来,2001~2016年,年均水泥产量16.07亿吨,绝对值大大超过了以往任何时期。

2011~2016年,年均水泥产量23.18亿吨,是否已经见顶,2015年已有回应。十三五水泥产量能否站稳在一个高位平台上,是大家最为关心问题。2016年水泥需求企稳,大家松了一口气。2017年预判持平,都有共识,似乎又开始乐观起来。

二、水泥产量增长幅度

2001~2016年,中国水泥工业经历了一个大发展周期,全国各省市区都有大幅增长,2016年水泥产量较2001年增长在4倍以上。规模大的省份(产量第1~12位)增长幅度低于规模小的省份(产量第25~31位),这和市场成熟度和产量规模基数有关。

三、水泥产量增长速度

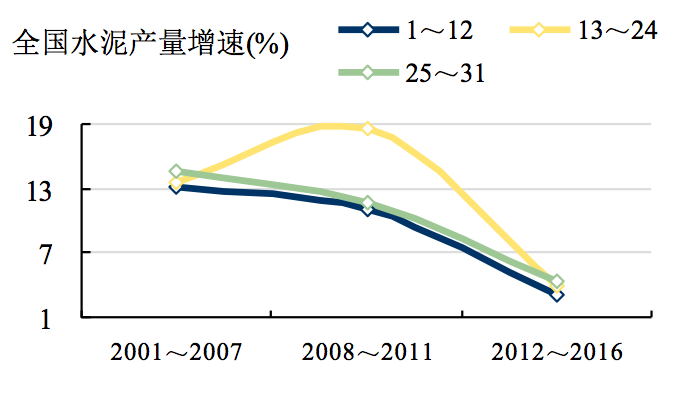

2001年以来,水泥产量连续十多年两位数增长,而后回落到低位增长。2015年,大部分省份出现负增长。4万亿投资期间(2008~2011),产量第13~24位省份,表现更为突出,平均增速达到18.49%。在增速回落期间(2012~2016),第13~24位省份也是首当其冲,下降近15个百分点。

四、水泥产量、增速分析

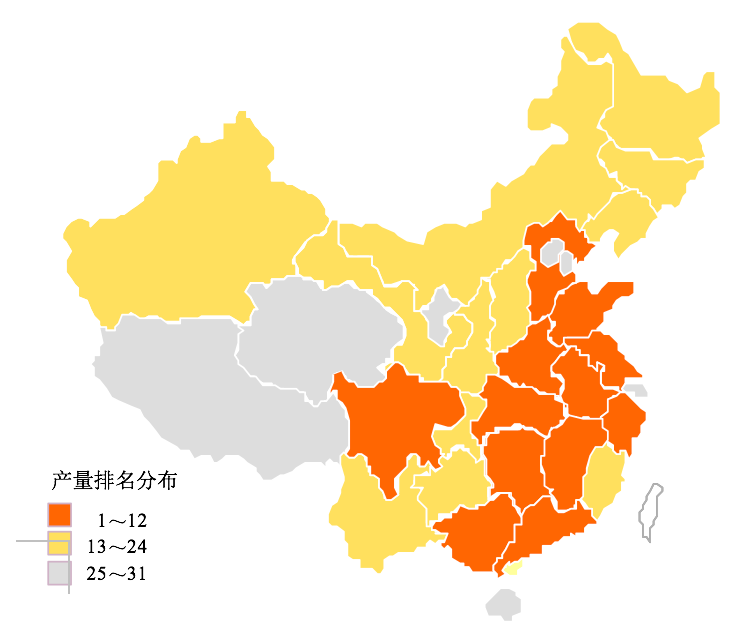

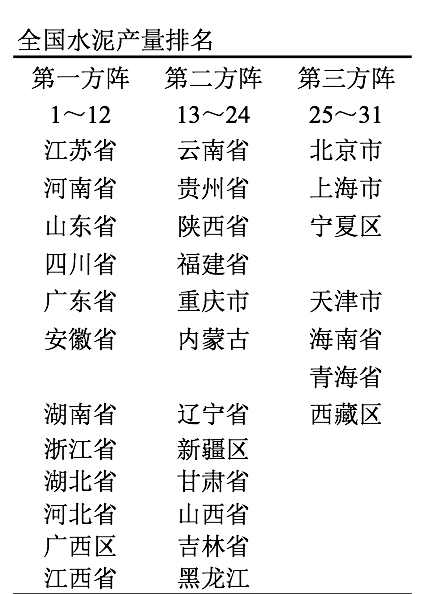

下面是产量按2011~2016年的产量排名,将其划分三个方阵,对水泥产量和增速数据(2001~2016)进行分析。

这一期间,是在同一经济快速发展背景下,但表现不一。本文只对产量规模、增速进行分析。各省的经济效益、供需关系、集中度等指标更是变化万千。

1 关注第一方阵,产量第1~12位

数据解读:

安徽、广西、江西,2016年水泥产量较2001年增长倍数超过5倍以上(下同),前两个省份除供本地水泥用量外,共性是水泥输出地区,安徽水泥进入江苏、浙江、上海;广西进入广东。

山东、广东、河北、浙江,产量增长低于全国平均水平3倍以下,山东由于对外输出通道受阻,广东是外来水泥进入,河北、浙江水泥用量放缓。

安徽、江西、四川,三个省份的增速排在前12之列,2001~2016年平均增速在12%以上,其他省份增速排名大都在20名开外。安徽既有本地需求增加又有对外输出,双向拉动;江西是本地需求拉动所致;四川由于5.12地震灾后重建,水泥需求陡然放大。可以说安徽、江西、四川在这一期间,是既有产量规模,又具市场成长性。

山东、广东、河北,平均增速在7%以下,而在2001~2016年期间,水泥总量规模分别列为第1、4、6位,表明其市场成长动力不足(广东由于外来水泥进入有所抵消)。

河北、浙江,2011~2016年期间水泥产量增长为负,产量排名也有下降。浙江、河北曾有产量全国排名第2、第3记录。2016年,浙江排名11,河北排名13(已从前12出局)。

江西,2011~2016年期间有两个年度产量排名14。2016年,河北、江西排名已不在前12。十三五期间,江西、河北、浙江都有面临出局前12可能。

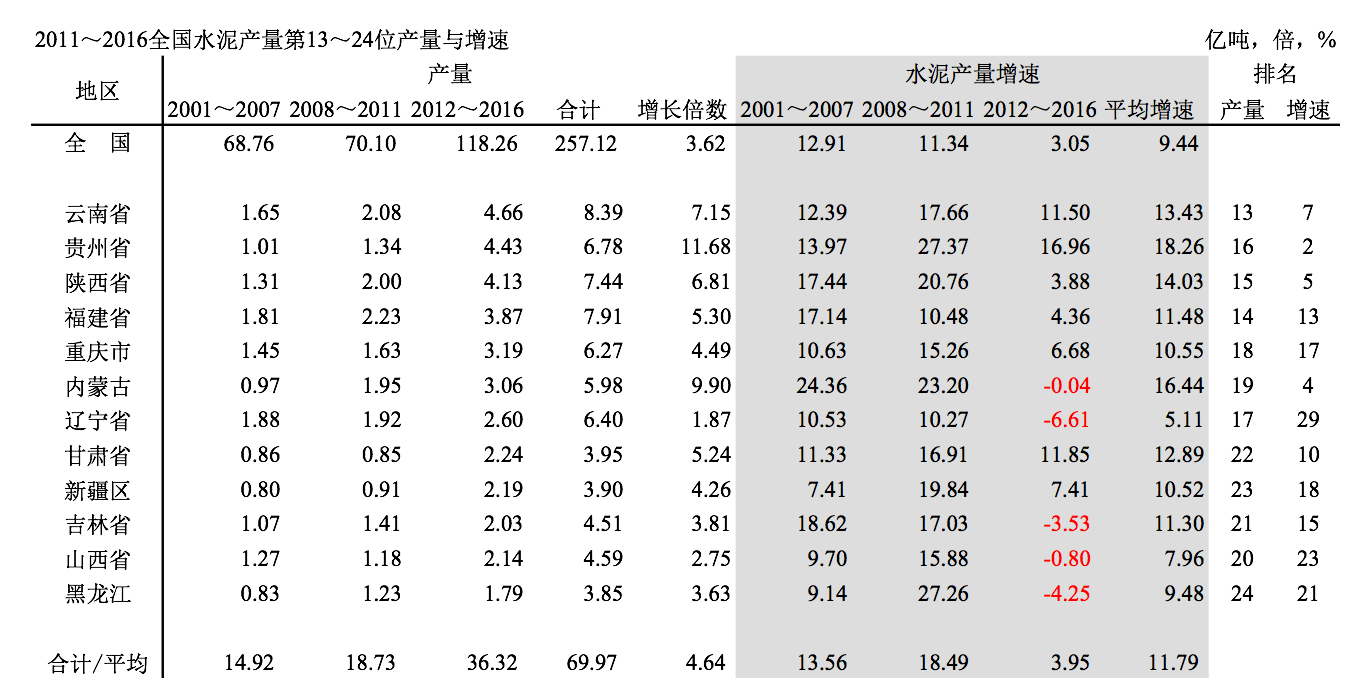

2 动能最足的第二方阵,产量第13~24位

数据解读:

贵州、内蒙古,2016年水泥产量较2001年增长11.68和9.90倍,产量增速列第2、第4位。贵州水泥产量长期在低位徘徊,进入21世纪,为彻底改变其落后面貌,大抓基本建设,水泥用量连上台阶,排名从第二方阵末位不断前移,2015年产量跨进全国第11位。内蒙古在2001~2011年连续保持20%以上增长,为全国增长最快地区。2012年后,风光不再,但平均下来仍达到16.44%。

云南、贵州地处西南,产量规模和市场成长性都有良好表现。2012~2016年,绝大部分省份增速回落甚至出现负增长,两省仍保持两位数增长,实属不易。

陕西、内蒙地处北部,在2001~2016年整体期间,规模、成长性表现尚可,进入后期2011~2016年,后劲不足,增速下降很快,和云南、贵州形成反差。

辽宁,山西,增长低于3倍,辽宁只有1.87倍。辽宁由于过剩严重,水泥向外输出,即使这样,也难脱产量负增长走势。需求不足是两省共性问题。

第二方阵,十三五期间,只会产生上攻进入前12的省份,向下出局的可能没有。

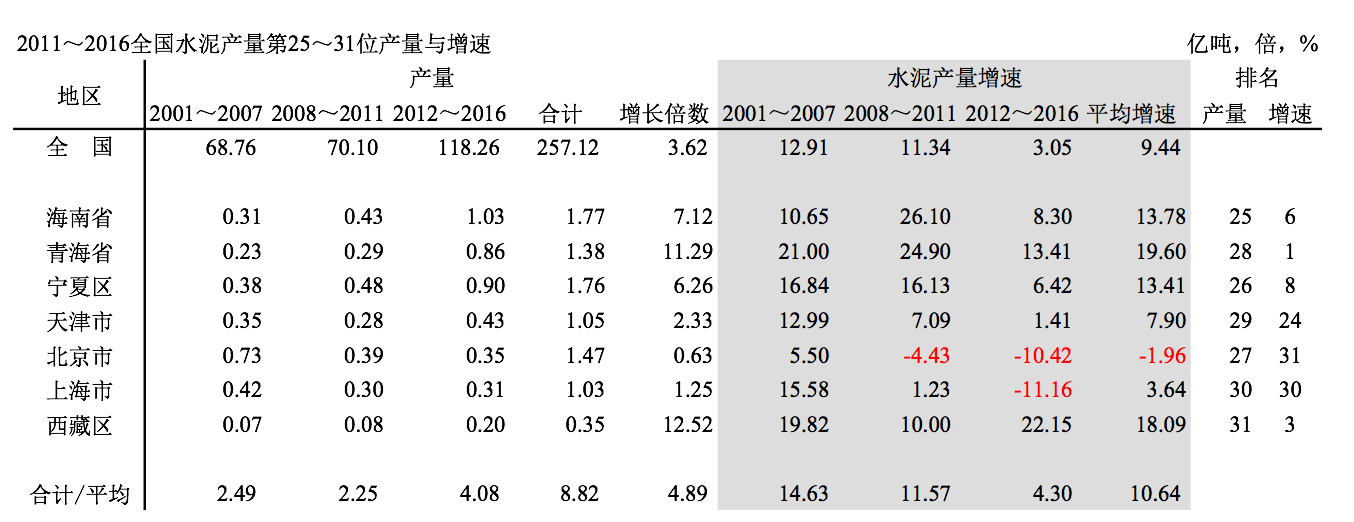

3 庙小能量大的第三方阵,产量第25~31位

西藏、青海,全国人口最少的地区。2016年水泥产量较2001年增长12.68和11.29倍,产量增速列第1、第3位。进入21世纪,为彻底改变其落后面貌,从基本建设抓起,水泥用量连上台阶,有了飞快进步。北京、上海、天津三个直辖市,由于环保,水泥产量增速的下降甚至负增长,是社会的进步表现,也是经济转型、结构调整的积极反应。

从产量规模上看,第三方阵的头号海南省2001~2016年合计水泥产量1.77亿吨,和第二方阵中规模最小的黑龙江3.85亿吨,尚有很大差距。因此,十三五期间,两个方阵之间不会出现互动。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。