会员登录

会员登录

水泥周点评(170806):排污许可制开始全面推行 剑指产能过剩行业

2017年08月06日

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

本周要闻

近日环保局印发的《固定污染源排污许可分类管理名录(2017年版)》,对82个行业(含4个通用工序)实行持证排污管理。《管理目录》同时明确,截至2020年,应当取得排污许可证的排污单位必须持证排污。相对应地,在国家规定最后的关门时间尚未取得排污许可证的排污单位,将按无证排污进行处罚。自此,排污许可制开始全面推行。

《管理名录》明确了实施排污许可管理的行业范围、按行业推进的进度、排污单位应该持证排污的最后时限以及排污许可分类管理要求。具体来看,将各污染物产生量、排放量按行业分别进行由大到小排序,筛选各污染物总产生量和总排放量约占前80%的行业作为重点管理行业。同时规定,除这些行业外,如果已被环保部门确定为重点排污单位和排污量达到规定数量的,也需要纳入排污许可管理。对于不属于名录范围的暂不纳入排污许可管理。

据悉,被列入《管理名录》行业覆盖了“水十条”、“大气十条”的重点管理领域、重金属污染综合防治的重点行业,可以基本满足“十三五”期间水和大气固定污染源的环境管理需求。据人民网日前报道,所有82个行业(含4个通用工序)中44个行业进行排污许可重点管理,8个行业进行简化管理,30个行业根据生产工艺特点或者生产规模区分为重点管理和简化管理。

据悉,这将为实现环境影响评价和排污许可对固定污染源从污染预防到污染治理和排放控制的全过程监管奠定基础。环保部按照排污单位污染物产生量、排放量和环境危害程度不同,将排污单位分为重点管理和简化管理两类。环境保护部规划财务司有关负责人解释,排污许可证实现差异化管理的基本依据是企业事业单位及其他生产经营者的污染物产生量、排放量和环境危害程度不同。

为覆盖82个行业排污许可管理需求,环境保护部已经发布火电、造纸、钢铁、水泥等行业排污许可技术规范。据上海证券报8月4日消息,环保部介绍,火电、钢铁、有色金属冶炼、焦化、石油炼制、化工、原料药、农药、氮肥、造纸、纺织印染、制革、电镀、平板玻璃、农副食品加工等15个行业,今年将率先实施排污许可证制度。也就是到2020年,《管理名录》中规定的应当取得排污许可证的排污单位必须持证排污。

按照先易后难、满足环境管理需要等原则,各行业实施排污许可制的年限不同。其中值得注意的是,造纸和火电两个行业的企业要求在2017年6月底前取到排污许可证,其他13个行业在2017年下半年全面开展。业界普遍分析指出,污许可制作为今后固定污染源环境管理的核心制度,应着重考虑当前工作需要,先将两个十条中涉及的行业以及严重产能过剩行业实施排污许可管理。

但可以预见的是,未来,还将根据社会发展和环境管理的需要,适时更新排污许可证的行业纳入范围。迄今,仅就造纸、火电行业而言,全国范围已完成逾5000个排污许可证核发工作。市场人士认为,持证排污全覆盖的时间表确定,将使82个被纳入《管理名录》的行业集中度大幅提升,一些环保能力强的龙头企业将凸显竞争优势。

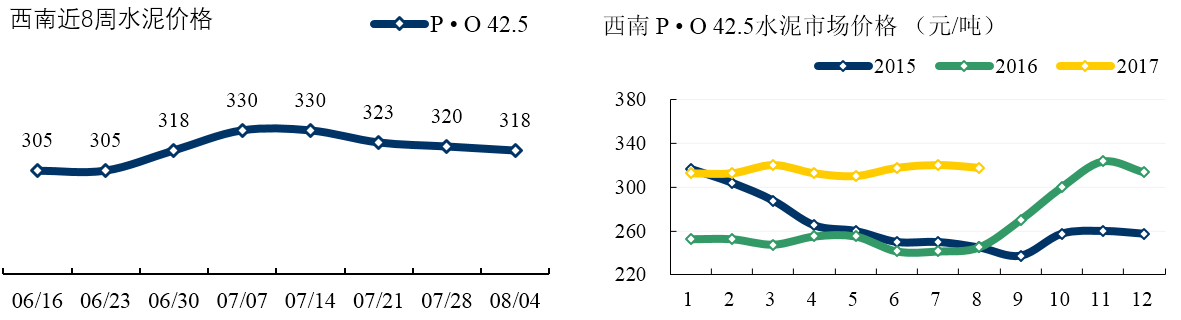

价格走势

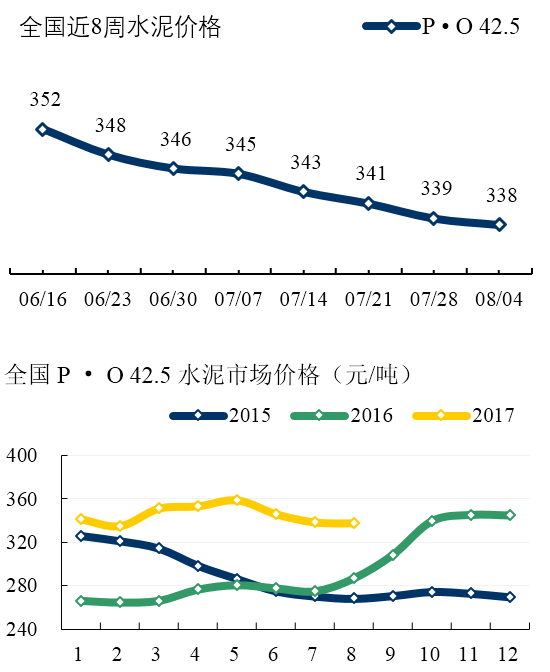

相较于上周,水泥价格有涨有跌。海南地区由于雨水天气减少,下游需求有所恢复,价格上调20元/吨,低标号价格主要是浙江部分市场推涨,但高标号散装价格仍普遍走低。 由于雨水天气影响,需求欠佳,华北、华东、两湖和西南多地散装价格明显走低。

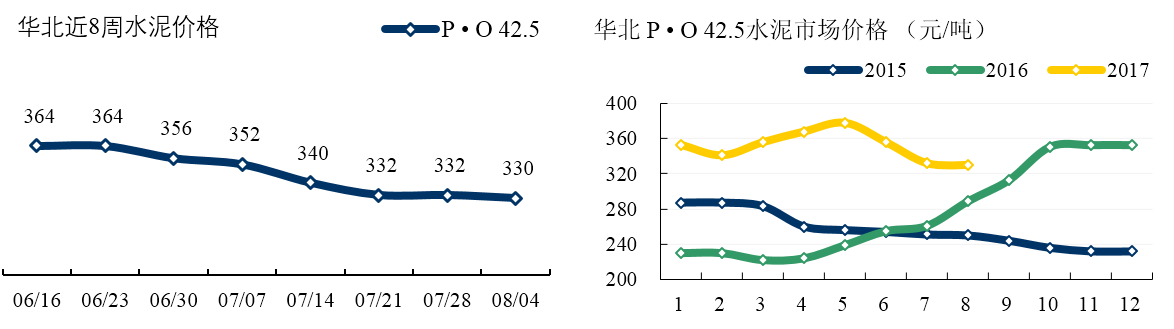

华北:停窑计划确定,涨价信心不足 。京津市场相对平稳,金隅冀东等大厂由于价格偏高,销售仍然偏弱。山西停窑逐渐结束,目前根据 C12+4 会议精神,计划在上旬推涨 30 元/吨,但本周水泥销售情况仍不理想,停窑后库存压力仍普遍较大,涨价信心缺乏。

东北:辽宁辽南区域水泥企业此前依靠自行停窑,加上对华东销售部分熟料,库存压力有所缓解。黑龙江和吉林水泥需求仍然偏弱,多数水泥企业销量都在正常水平 5 成, 价格多无变化。

西北:关中陕南市场逐渐企稳,甘肃竞争压力仍大。陕西关中地区目前水泥价格逐渐趋稳,虽然前期 50 元/吨涨幅未能完全落实,但普遍保持在 20-30 元/吨上下, 结果比较理想。目前多数水泥企业开窑率都在 5 成,主要依靠限产来支撑价格。

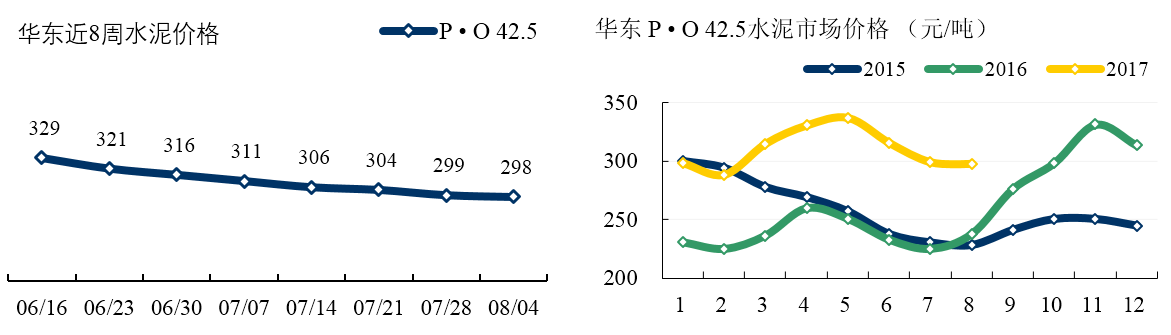

华东: 山东试图喊涨止跌,但省内阴雨天气持续,水泥需求不足,企业出货欠佳。 浙江杭州地区主导企业 7 月 26 日起低标号水泥价格上调 20-30 元/吨,但全省高标号散装水泥价格本周仍未企稳。台风过境影响下,降雨天气导致多地水泥出货压力增加,高标水泥涨价计划因此有所延后。福建福州等沿海地区受到台风影响,降雨量较多,水泥需求十分低迷,部分厂家水泥日销量一度跌至正常水平 2-3 成。

华中:河南仍寄望停窑推涨,湖南市场仍趋于下滑

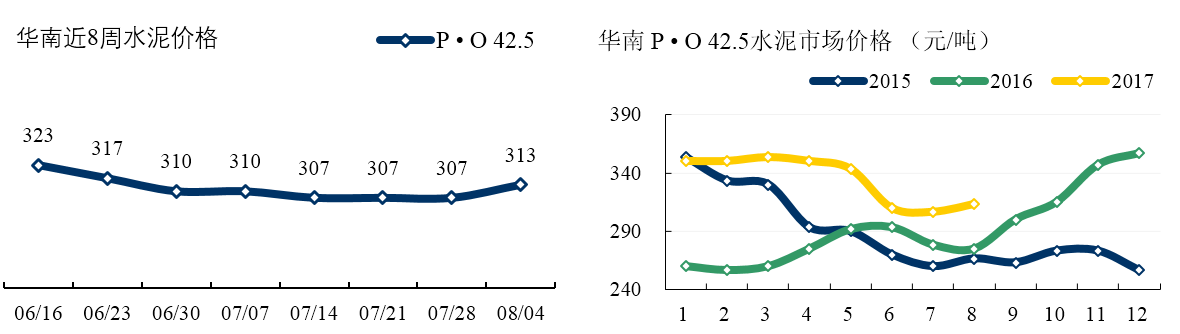

华南:广西本周降雨天气仍较多,加之局部持续高温、农忙影响,总体水泥需求偏弱。广东珠三角地区主导企业意向 8 月中旬小幅推涨水泥及熟料报价,但广西西江流域厂家熟料地销价格回落后, 低价货源或将冲击珠三角。海南地区由于雨水天气减少,下游需求有所恢复,价格上调20元/吨。

西南: 四川受环保检查影响,成都及周边部分房地产工地及搅拌站停产。但各企业并未强制停产,目前水泥供应尚较充裕。重庆虽然高温天气持续,但主导企业出货仍在正常水平 7-8 成,近期企业稳价意图十分明显。本周雨水天气开始减少,昆明及周边厂家水泥出货小幅回升。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。