会员登录

会员登录

华东华中继续普涨!水泥价格周点评(17.12.01)

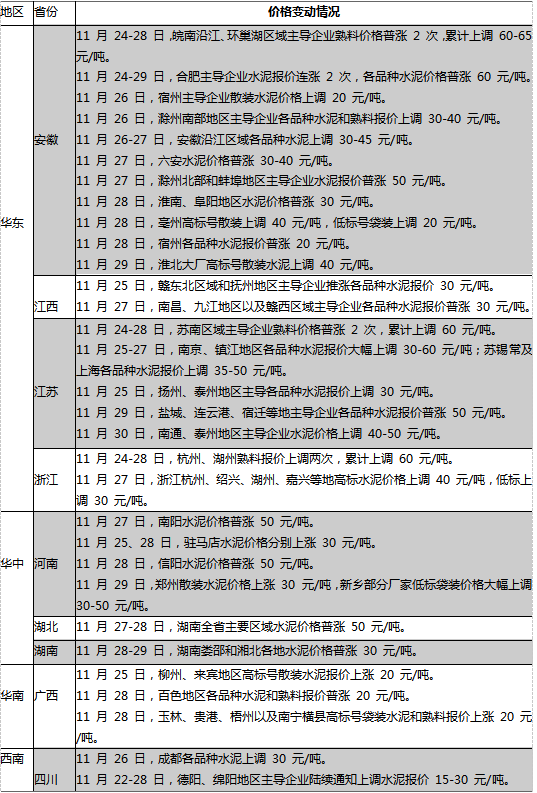

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

华北:冀中南和山西受重污染天气预警影响较大,水泥价格高价位成交较难

河北和山西污染通道城市受重污染天气预警影响,工地和粉磨站都停工停产,水泥需求从上周末开始大幅下降。河北前期涨价实际落实难度较大,目前冀南是价格最高区域,但散装出厂价也只是刚超过 400 元/吨,且成交稀少。

唐山周边的京津、保定等地价格仍处于相对低位,主流出厂价仅超过 350 元/吨,主要是由于唐山水泥供应量仍十分充裕。上周唐山熟料价格推涨后基本没有成交,预计价格难以维持。山西中南部地区水泥价格平稳,虽然相对周边省份较低,但运力不足,加上运输和生产限制,基本只在本地出货。内蒙古市场已经基本结束,销量多数寥寥无几,价格平稳。

西北:前期涨价总体可以落实到位,需求日渐萎缩

此前陕甘宁等省水泥价格推涨,涨价多数可以落实到位,但市场需求随气温降低逐渐萎缩。陕北榆林等地水泥价格有所上涨,但由于天气较冷,当地已经没有成交量,水泥企业主要意图是提高明年春季的起步价格。目前青海还未启动错峰,水泥价格也仍维持平稳,预计在 12 月中旬会对水泥价格进行一定调整。

东北:东北市场进入冬季休眠期

东北市场进入冬季休眠期,多数施工活动暂停。水泥企业窑磨都已经停产,少量需求只来自零售市场。

华中:豫南和豫北价格继续上推,两湖启动新一轮涨价

河南中北部本周受大气污染预警影响较明显,焦作以北磨机和搅拌站都已经停工,但郑州水泥价格仍有推涨, 散装水泥价格上调 30 元/吨。郑州实际涨价幅度较厂家所称略低,大厂多数给予客户一定让利,主要是出货量比较有限。豫南地区南阳价格上涨 50 元/吨,驻马店和信阳近一周也分别上涨了 50-60 元/吨。豫南涨价一定程度和湖北涨价有关联。

湖北本周水泥价格普涨 50 元/吨,个别厂家上涨幅度略大,基本补齐此前与其他厂家之间价差。持续良好的出货,以及相对长江下游偏低的价格是涨价的主要动力,目前看涨价落实情况较好。湖南本周也开启了新一轮涨价, 长株潭和湘南地区价格暂未调整,但预计在本周末也会上涨 30-40 元/吨。本周娄邵和湘北各地水泥价格普涨 30 元/吨,包括熟料价格也普遍上调。湖南此前受雨水天气影响较大,目前销售恢复正常,涨价难度不大。

华东:江浙皖继续大幅上行,山东高位企稳

本周前半周山东全省天气较好,多数工地正常施工,水泥企业继续限量出货,供应趋紧。临近周末,天气转冷,施工进度放缓,搅拌站方量明显萎缩,但水泥价格仍旧保持高位运行。11 月 15 日,全省熟料线开始为期四个月的错峰停窑,淄博多数企业磨机同步停产,其余 6 个通道城市的水泥磨机将于 12 月 1 日起停产 2 个月。全省仍有部分工地 12 月保持施工,届时水泥供需失衡的格局仍旧延续。

安徽全省水泥市场大幅上涨,11 月 24 日至 29 日,各地市水泥、熟料价格累计上涨 30-65 元/吨。11 月 28 日晚开始阜阳搅拌站基本停工,临近周末,皖北区域水泥需求显著下滑。12 月份,皖北区域本地市场可能处于产销两面受限的局面。但由于河南、山东通道城市 12 月起停磨两个月,江苏徐州水泥企业全面停产但仍有部分工地继续施工,外围水泥需求对皖北本地企业出货仍有一定带动作用,因而皖北市场仍将保持高位运行态势。环巢湖和皖南沿江区域 12 月份水泥企业可能限产 20%-30%,需求正值旺季,此番限产将导致长三角地区水泥、熟料供应紧张的矛盾更加突出,区域水泥和熟料价格将于 12 月 1 日起继续上涨 30-50 元/吨。

江苏全省水泥市场本周延续大幅上涨趋势。泰州主导企业 11 月 25-30 日水泥价格累计上涨 70-80 元/吨,盐城、南通、连云港等地主导企业上涨 40-50 元/吨。苏南区域主导企业 11 月 24 日至 28 日各品种水泥和熟料价格累计上涨 30-60 元/吨。徐州水泥企业将于 12 月 1 日起全面停产 1 个月,宿迁工地、码头本周已开始停工停运,苏北市场面临供需双弱的局面。但苏南、苏中区域库存低位,水泥、熟料供应十分紧张,本周价格不断大幅上扬。

浙江杭州富阳、衢州等地水泥企业已于本周开始停窑停磨,预计上述地区企业 12 月 10 日前后才能复产。本周全省熟料库存低位,多数企业已暂停销售熟料,水泥供应也较为紧张。11 月 24-28 日,杭嘉湖区域熟料价格累计上调 60 元/吨,该区域水泥价格上调 30-40 元/吨。主导企业计划对浙中南区域 12 月 1 日上调各品种水泥报价 25-40 元/吨。

11 月 25 日,江西赣东北区域和抚州地区主导企业推涨各品种水泥报价 30 元/吨。11 月 27 日,南昌、九江地区以及赣西区域主导企业各品种水泥报价普涨 30 元/吨。赣南区域因阴雨影响,水泥需求对涨价支撑不俗,此轮涨价时间推后至 12 月初。11 月 20 日,福建三明、龙岩等地主导企业开会,原计划 11 月 25 日之前对龙岩及厦漳泉等地水泥报价推涨 30 元/吨。但 22 日开始,阴雨天气持续,水泥需求减弱,主导企业推迟至 12 月初实施此轮涨价计划。

华南:两广市场将于 12 月初普涨

本周广东天气有所好转,但 12 月 6-8 日广州将召开财富论坛会议,加之节能减排和安全检查影响,市区工地或将停工至年底,广州需求面临萎缩。受华东水泥涨价带动,浙江等省终端用户近期从广东采购水泥和熟料。受此影响,广东主导企业计划 12 月 2 日对珠三角上调高标号散装水泥报价 20 元/吨,其他品种上调 10 元/吨。粤西区域则计划 12 月 1 日至 2 日各品种水泥普涨 20 元/吨。同时,广东本省企业熟料价格上调 10 元/吨。

11 月 28 日,广西主导企业华润、台泥、南方、海螺对玉林、贵港(含桂平、平南)、梧州地区上调高标号袋装水泥报价 20 元/吨,其他品种报价暂稳。同日,百色地区主导企业各品种水泥和熟料报价上调 20 元/吨。柳州、来宾地区散装水泥价格于 11 月 25 日已补涨 20 元/吨。阴雨对本地水泥需求仍有影响。但广西主导企业仍意向在 12 月初对广西全区市场推动各品种水泥和熟料报价普涨 20 元/吨左右。

西南:需求好转,市场现上行迹象

11 月 22 日四川德阳、绵阳地区主导企业西南水泥报价推涨 30 元/吨,11 月 28 日绵阳大厂通知从 11 月 25 日起上调散装水泥报价 15 元/吨,低标号袋装暂未实际上涨。11 月 26 日起,主导企业对成都地区推涨各品种水泥报价 30 元/吨。受错峰生产和需求转旺影响,成都及周边部分主导企业供应趋紧,库存低位,成都市场此轮涨价执行到位的概率较大。

10 月中旬以来,重庆主城区袋装水泥实际落实上涨 30 元/吨,散装也落实上涨 30 元/吨左右。但 11 月上旬主城区水泥价格小幅回落 10-20 元/吨。11 月 22 日起,主城及周边部分主导企业水泥报价恢复性上调 15-30 元/吨,实际主流品种上调 10-20 元/吨。四川广安利森和邻水红狮同步复价。重庆天气较好,工程项目较多,水泥需求可达正常旺季水平,主导企业库位较低,水泥市场酝酿 12 月份继续上涨。

贵州黔南南部、黔东南、铜仁地区因政府工程带动,水泥需求旺盛,主导企业供不应求。黔西南水泥企业保供重点工程,对民用市场限量出货。受此影响,铜仁、黔东南终端用户从贵阳、黔南等地加大采购力度,贵阳、安顺、黔南企业水泥出货明显增量,库存持续下降。贵阳、安顺等黔中区域主导企业计划 12 月 2 日前后,上调各品种水泥报价 50 元/吨。黔南主导企业可能跟涨 30 元/吨。黔东南、铜仁地区短期内或将高位企稳。11 月 16 日至 24 日,云南昆明地区主导企业各品种水泥价格普涨 30 元/吨。本周天气晴好,昆明本地需求尚可,但为保证产销平衡,安宁昆钢袋装水泥远销丽江和攀枝花。丽江、楚雄等地主导企业计划 12 月份小幅推涨水泥报价。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。