会员登录

会员登录

价格周报 | 进入4月,水泥价格“首度超越2011年

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

一、综述

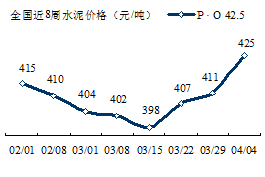

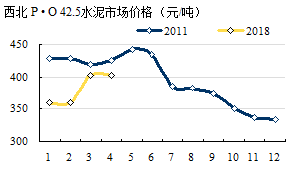

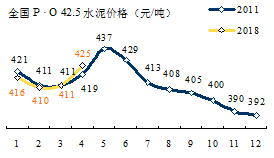

进入4月,价格再度推高,在继3月持平2011年同期,4月425元/吨,反超2011年;价格提升主要来自长三角、吉林、黑龙江、湖北和贵州。

卓创资讯点评: 4 月初,东北、华东等区域水泥价格大幅上调。东北地区由于多数尚未开窑,水泥价格涨幅较大,本周仍只有零星客户开单提货,涨幅落实到位仍言之尚早。华东、中南、西南需求基本恢复到位,多地市场集中上涨。

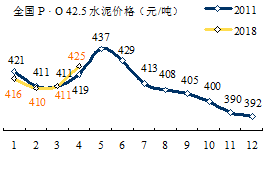

全国2018年1~4月水泥价格超越2011年同期,东北、西南高于2011年;中南、华北、西北持平2011年;华东低于2011年。

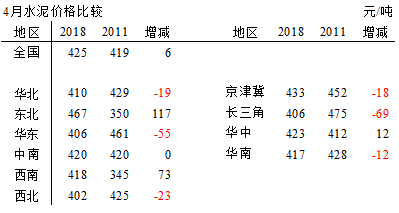

热点区域,除长三角外,京津冀、华中、华南持平2011年。

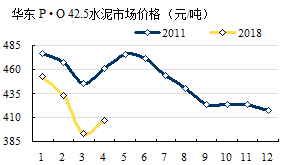

长三角开始发力,是市场最为关注信号,代表着市场启动,长三角价格和市场需求挂靠最为紧密,是"货真价实"的市场启动信号。

全国六大区价格都站到400元/吨以上,这是一个全国价格一盘棋信号;400元/吨以上省会城市已达到21个,占2/3,8个在360元/吨以上,平均375元/吨,冲上400元/吨是指日可待;宁夏银川、辽宁沈阳依然在300元/吨徘徊,今年何时会有突破?

二、区域市场

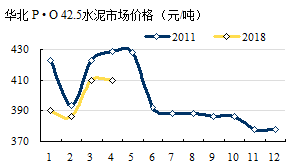

华北:市场启动在即

京津冀晋重污染预警措施解除,熟料线恢复正常运转,水泥需求正在恢复,前期价格已有推涨,继续推涨动力不足,市场更为关注需求启动、走稳。

京津冀出货低于预期。

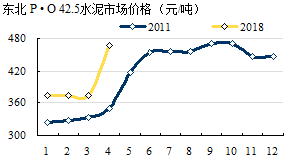

东北:既黑市场先声夺人,价格大幅调涨

辽宁陆续开窑,价格踩在原点;吉林、黑龙江大幅上调价格,是否能得到辽宁默契。吉林、黑龙江价格是否能够站住不仅要看需求能否支持,也要取决周边价格能否跟进。

华东:不负众望,长三角市场如期启动

长三角市场恢复正常水平,上调价格,后期还应有所表现;福建库存不高,有计划上调价格;江西价格有涨有跌;山东通道城市解除重污染天气预警,开始复工生产,济南等地高价格面临挑战。

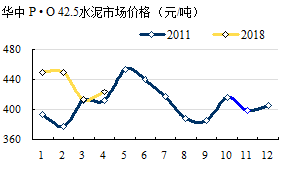

华中: 湖北价格再度拉涨

天气晴好,助推湖北价格拉涨;湖南价格维持高位运行,继续推涨动力不足;河南豫北地区和河北、山东、山西交界,互有影响;价格以维稳为主。

华南:需求走好,价格上调显现

两广市场需求都有不错表现,一些地区根据库容小幅上调价格,其他地区也会跟进。

两广地区相对独立,价格保持高位小幅上调是其市场策略。

西南:市场表现看好,贵州价格再现波澜

前期,重庆、四川轮番提价,较去年大幅提升;贵阳是贵州最大市场,贵阳不同型号水泥大幅提价30~50元/吨;云南需求尚可。

同比2011年价格,西南压力最小,胜算几率最大。

西北:错峰生产相继结束

西北地区目前只有新疆尚未结束错峰生产,其他省市区域水泥市场供应端正在恢复。

前期价格都有推涨,稳定市场价格是市场主流。

三、预判 & 研讨

进入4月,价格已超2011年同期,4~5月是全年首个旺季,市场不会错过这个机会。前期表现:

全国六个地区价格都已进入400元/吨以上;

长三角,4月第一周较3月大幅提升22元/吨;

中南,价格高位维稳,420元/吨;

西南,轮番提价,价格超过400元/吨,多年不遇,价格直逼2008、2009年;

东北,再度冲高,467/吨,领先全国。

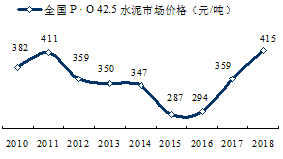

4月份有4次价格报价,当前425元/吨,离2011年5月全年顶峰437元/吨只有一步之遥。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。