会员登录

会员登录

民生证券:维系7%的GDP增速,或许不止7万亿基建投资

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

据报道,国务院去年底已批准总投资额逾10万亿元的七大工程包基础设施项目,其中今年投资超过7万亿元,此举折射出政府对经济增长前景的担忧,旨在通过扩大基建投资稳定经济增长,确保投资继续对全年经济增长发挥至关重要的作用。本文对全年所需的基建投资进行了一个测算,即使按照乐观的算法估计,要维持经济7%的增长速度,2015年所需的基础设施投资至少需12.9万亿,全年7万亿投资计划若只是包含在其中,那么宏观经济政策也就未脱离新常态的轨迹。

一、房地产投资:再见,高增长!

年初房地产市场急速冷却,但随着限购放松、购房落户、认贷不认房和降息等多重政策带动下,房地产销售明显回升。30个大中城市商品房成交套数和成交面积已升至近几年的高点,12月30城市的房地产销售同比已高达25%。

历史数据上看,房地产投资确实是销售的滞后指标,但这一次可能会存在一定的变数,过去的房地产销售-房地产投资-经济总需求扩张的传导机制在2015年不一定有效。

首先,房地产销售回暖不一定具备可持续性。认贷不认房和降息等措施确实激活了12月的房地产市场,但却是以透支作为刚需主力的婚龄人口加速入场为代价,可能不具备可持续性。根据我们的测算,20-29岁人口将从2013年的2.32亿降至2020年的1.79亿,到2025年进一步降至1.51亿。实际上,1月房地产市场的销售就出现了见顶回落的迹象。此外,30个大中城市商品房销售面积在11月已经同比转正,但全国房地产销售面积累计同比依然为8.2%的负增长,其降幅比10月竟进一步扩大,可见,一系列刺激措施并未扭转三四线城市房地产销售的颓势。但30个大中城市的商品房销售面积是2075亿平,仅占全国的15.7%,广大三四城市才是全国房地产市场的主力,因此,只要全国范围内的房地产销售不见底,房地产投资转暖也就遥遥无期。

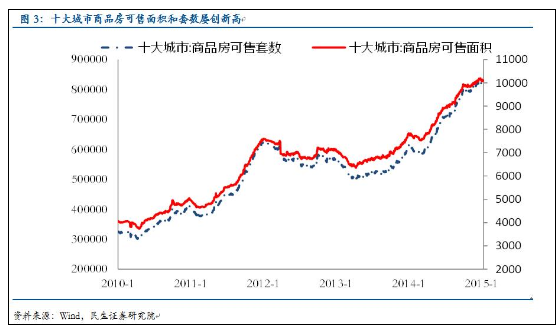

其次,房地产库存和存量在建面积压力山大。即使是十大城市的商品房可售套数和可售面积也在不断地刷下新高,更不谈销售陷入水深火热的三四线城市。除了高企的待售库存,目前巨大的在建面积存量也是阻碍房地产开工的巨大障碍。截至2014年11月,在建房屋施工面积49.2亿平米,按人均33平米计算可以满足1.5亿人的增量居住需求,这说明过去几年的投资实际上已经透支了相当一部分未来的居住需求。

最后,政府棚改思路也在发生变化。为了减轻房地产库存压力,政府拟采用回购或回租成熟的存量商品房项目实施棚改。考虑到房地产库存未有效去化,至少房地产投资在明年上半年缺乏内生动力,若失去了和去年同期一样的增量棚户区改造投资的支撑,明年上半年房地产投资增速还看不到上升的拐点。

因此,2015年房地产投资下行压力依然很大,上半年企稳无望,房地产投资下半年能否转暖以及转暖的力度还需看12月火热的地产销售能否持续。按照乐观一点的估计,假定2015年房地产投资增量还是能够保持9500亿,2015年房地产投资增速将放缓至10%。

二、制造业投资:再见,产能扩张!

由于当前的产能是根据过去总需求扩张(以地产投资扩张为主)“量身定制”,当房地产新开工长周期下降和债务扩张的空间受限,制造业产能过剩矛盾开始凸显。与房地产开工直接相关的制造业产业链主要有化工、非金属、黑色金属、有色金属和机械设备等行业,涉及的制造业投资约6.3万亿,占比制造业总投资规模的43%,其绝对额和占比均不低。在漫长的去产能过程中,企业自身增加资本开支的意愿不足。此外,产能收缩的过程中,金融机构对多数制造业企业的信用风险偏好是回落的,会造成企业真实的财务费用负担加重,进而抑制资本开支。

制造业投资上升会滞后于终端需求。制造业企业对当下经济总需求的感知和未来预期是决定其投资是否扩张的重要因素。当经济总需求处于上升周期时,供不应求使得企业的盈利能力上升和库存下降,然后才有制造业企业追加杠杆去补库存和追加投资。制造业投资回升需要确定两个关键点:需求端扩张引起的制造业企业盈利能力回升和产成品库存经历了可观的去化。

比如,在“四万亿”刺激下,2009年地方政府基建项目和房地产投资急速扩张,但2009年全年主要以去化2008年金融危机堆积的库存为主,直到2010年2月制造业投资才开始扩张,但此时的基建投资和房地产投资实际上早已放缓;再比如,2012年的稳增长开启于2012年2月,房地产投资也于2012年7月见底,但终端需求恢复仍以去库存为主,制造业投资的扩张实际上形成于2013年三季度,此时的基建投资和房地产投资其实已有所放缓。因此,2013年三季度经济企稳并不能归功于稳增长和房地产,应归功于制造业产能的再扩张。

当前库存在比较高的位置,库存有去化的压力。此外,即使房地产销售确定回暖,但库存高位也注定了房地产投资恢复的可持续性和力度都不会太强。因此,即使今年基建力度真的超了预期,企业也会以去库存为主,补库存和追加产能的动力不会太强。2013年制造业投资新增2.2万亿,在假设12月制造业投资持平11月的假设下2014年新增制造业投资为1.9万亿,即使乐观点,按照2013年和2014年的均值2.1万亿估算,制造业投资也将下行至12.8%。

三、基建投资:7万亿,够吗?

在得到了房地产和制造业投资的增速后,我们利用维持底线思维下7%的经济增速所必要的固定资产投资额来倒算出所需的基建设施投资的量。

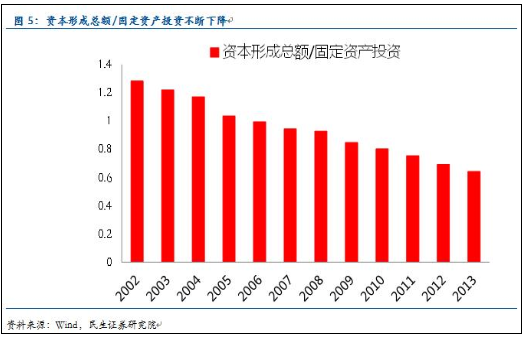

全社会固定资产投资额包括土地购置费、旧建筑物购置费和旧设备购置费,而资本形成总额则不包括这些费用,但随着用地成本的增加,土地费用占投资的比重呈现逐步提高的趋势,2013年资本形成总额占固定资产的比重已经下降至64%,我们假定这一比例在2015年下降至60%。资本形成总额占比GDP在近年来比较稳定的维持在47%-48%左右,按照2009-2013年的均值估算,资本形成总额占GDP的比例取值47.8%。因此,如果要维持2015年的名义GDP增长保持在7%,需要的资本形成总额和固定资产投资分别为33.8万亿和56.3万亿,固定资产投资增速放缓至11.7%。

固定资产投资中,近年来的房地产投资+制造业投资+基建投资已经稳定占比固定资产投资额的75%左右,如果按照前文房地产投资10.5万亿和制造业投资18.7万亿投资的估算,维系7%的经济增长率2015年的基建投资需要达到12.9万亿,也就是说2015年基建投资至少要达到14%的增速,而实际上这个必要的最低值可能比14%还要高得多:

1)全文对经济增长按照7%的增速估计,而实际上政府预期的经济增长目标可能会高于7%。

2)全文给了房地产和制造业投资一个相对乐观的增速,但房地产和制造业投资全年运行的真实增速大概率可能会低于本文所给的值。

即使按照乐观的算法估计,要维持经济7%的增长速度,2015年所需的基础设施投资至少需12.9万亿以对冲房地产和制造业投资的下行,全年7万亿投资若只是包含在其中,那么宏观经济政策也就未脱离新常态的轨迹,不等同于重走大规模刺激的老路。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。