会员登录

会员登录

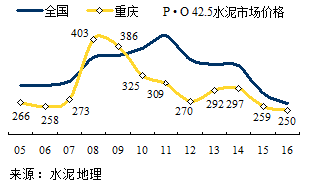

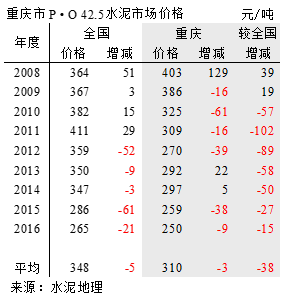

重庆:市场走势要好于全国

重庆,抗日战争时期,为战时首都和永久陪都,共和国成立初期为西南大区驻地和中央直辖市,1997年6月18日恢复成立中央直辖市。重庆面积占全国0.83%,人口占2.19%,国内生产总值占2.32%。

一、水泥价格

2008年灾后重建,重庆市是进(四)川援建的桥头堡,水泥是进入四川首发的大宗原材料,价格高调拉升没有商量,陡然涨了130元/吨。价格在高位上持续两年,紧接着就是稀里哗啦的下行,2012年打回原地持平5年前2007年水平。而这5年价格见证了5.12大地震灾后重建、4万亿投资推动市场上扬,再回落的一个过程。

2013年,受水泥市场反弹,价格低位小幅拉升,2015年市场再度回调,价格跌破了10年来底线。

重庆价格走势特点分析:

一、2008年,价格见顶,2008、2009两年高于全国;

二、2011年,和全国价格落差最大,相差102元/吨;

三、2011年以来和全国价差呈收窄趋势;

四、2015年和全国相差15元/吨。

从价格走势上看,重庆抗市场下行能力要好于全国。

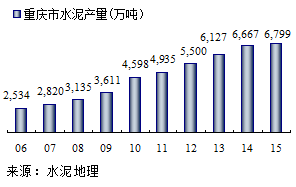

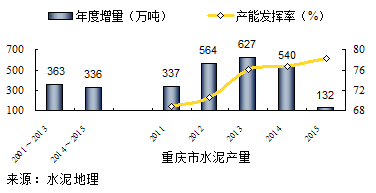

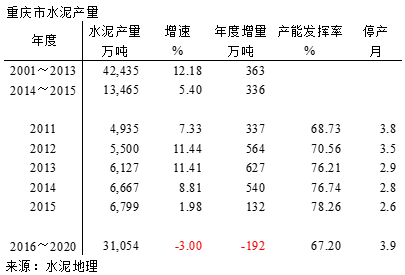

二、水泥产量

重庆市场处于上升期,一直保持高速发展,2001~2015年平均增速11.3%。2012年后,全国大部分地区出现疲软之势,重庆逆势仍能保持8.4%的增长,实属不易,2015年虽很难独善其身,但仍保持2%增长。

重庆水泥产量持续3年跃上6,000万吨的位置,这两年全国产量排名略有提升,上升到第17位。现在不是看谁升的快,是看谁降的快。河北从2005年的全国排行老三跌落到2015年的行14,2015年产量较2011年跌去35%。

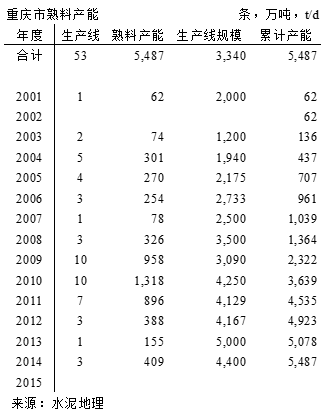

三、新增产能

这几年舆论加大对新增产能"讨伐"力度,只能说是马后炮光听响了。重庆水泥协会马秘书长,一位老资格水泥人,绞尽脑汁、苦思冥想、苦口婆心写了多少文章,开了多少次研讨会,但无法拦截投资积极性。重庆这个弹丸之地,真是引无数水泥英雄竞折腰,纷沓而来。这么好的市场,这样的成长性市场,谁能不动容,大家看到的是持续不断增长的市场,企业是闷头在上规模、求发展,而未顾其他。

2009~2011年正是4万亿投资效应时期,也是重庆新型干法水泥产能建设高潮时期,27条线,3,200万吨熟料产能,占总产能的58%,这就是当时水泥"大跃进"时期的写照。而后需求放缓,新增产能也就下来了。但谁能想到市场会这么快就下来了呢。

为什么业内名不见转的东方希望一口气在长江上游建5条5000 t/d 线,不能说企业决策者不懂专业。作为民营企业老板铝业做的非常成功,以低成本优势让国企为他的市场让路,他要延伸到新的产业领域,瞄准了资本都在看好的水泥产业。

东方希望老板的水泥王国设想得到了当时主政领导鼎立支持。他看到了长江物流优势;看到了从重庆到沿江,直至长三角 —— 全国最大的水泥市场。大基地、大物流、大市场,这就是水泥成功捷径。海螺在长江中下游打造了载入世界水泥史册的"T"型战略,华润在西江复制了海螺并获得成功的"两点一线战"略,东方希望要在长江上游打造贯通沿江一线的东方希望沿江战略。为此,东方希望在矿山选址、设备选型等方面进行了广泛调研。

人算不如天算,东方希望是生不逢时还是……。但有一点,和海螺、华润的差异在于市场这个环节上,海螺、华润的战略是处于市场上升初期,既有市场上升背景又有落后产能淘汰空间,两大利好叠加在一起,就怕你没有想法。人有多大胆,地有多大产,用在那个时段合适。两家的共同点是利用区域规模生产成本和便利物流优势,一手获新增市场容量,一手挤压落后产能出局获取存量市场,这是两家沿江企业不可复制市场背景。

而东方希望进入市场之时,市场高位已过,沿长江一线企业还要靠限产获利,而且东方希望挤压的不是落后产能,而是要挑战中国水泥老大、老二的地位,可谓是要在虎口拔牙。海螺,在长江一线已完成布局;南方水泥,长三角进行大规模市场整合后已站稳脚跟;华新在中游湖北严防死守,平衡市场供需关系。

一句话,东方希望没有找到市场落脚点。正像原中国水泥协会会长雷前治当年忧心忡忡所言:东方希望5条生产线一旦落地,就是一颗定时炸弹。因为当时沿江一线已经产能严重过剩,产能运转率持续走低,旺季都要限产,怎么能够再经受新增产能冲击。

这就是当时的市场背景,东方希望以大局为重,没有即时引爆这颗定时炸弹。从这一典型案例说明了新增产能在不同背景下的结局,全国其他地区只是程度不同的反应罢了。

四、供需关系

国家为缩小东西部地区差距,十一五来持续加大向西部地区投资倾斜,2001~2013年13年平均增速12.2%,年增产量363万吨,保持了一个持续稳定增长时期;2015年虽增速有所回落,但总量仍是在高位有小幅增长。

2001~2013年,发展期,生产水泥4.2亿吨,增速12.2%,年均增量363万吨;

2014~,高位平台期,生产水泥1.3亿吨,增速5.4%,年均增量336万吨。

2013年以来重庆市的产能发挥率不降反升有其原因,看相关几组数据。

― 2012年以来,水泥产量平均年增长8.41%,超过新增产能(4.94%)增长;

― 2012年价格触底反弹,2013、2014年价格出现上调态势;

― 2015年没有新增产能,产量增速下滑7个百分点,总量还有小幅增长。

供需关系的变化必然反映到产能发挥率这一指标上,影响到市场价格上。重庆不是一个封闭的市场,和四川南部、东部地区相邻,视市场价格发生流向变化。

重庆产能发挥率高于周边其他地区,主要得益于需求持续增长,新增产能放缓。

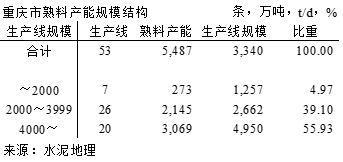

五、产能结构&集中度

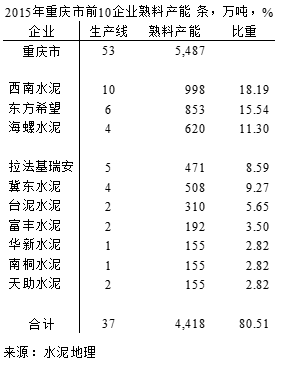

重庆市53条生产线,熟料产能5,487万吨, 4000 t/d 规模以上生产线熟料产能3,069万吨(设计能力),占比56%,在全国处于中低水平,中小规模生产线偏多,33条,占比44%。2015年重庆熟料产量4,950万吨,熟料产能超过熟料产量。

重庆市场弹丸之地,却有非常个性化特点:

― 云集中6家全国型大企业;

― 规模前3企业所占比重不高,45%,都不在主城区市场;

― 第4~6位企业地处主城区,区域重叠,规模不够,是外围前3家企业产能一半;

― 本地单点企业,装备配置要好于西部其他地区企业,有一定实力,水泥生产能力在200~300万吨,以配置双2500 t/d 线为主。但在大企业5000 t/d 线规模成本和资金优势冲击下,日子过的并不容易。

重庆市场格局复杂:央企、国企、外资、民营企业并存,上市公司6家;水路、陆路贯通、和四川交界通道顺畅;区域间你中有我,我只要你;最重要一条集中度过低。

面对这一市场群雄纷争局面,应该有进有退,但几年下来,未见有谁退出。可以说重庆市场需求持续增长稳定维持了目前市场格局。时隔3年再来看看,这一局面是否还在。

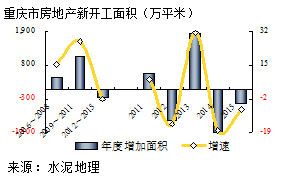

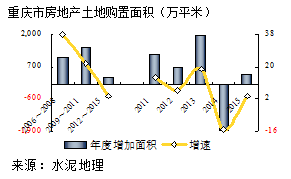

六、房地产影响

重庆房地产业发展顶峰出现在2013年,而后开始回落,并出现负增长,要早于水泥。

房地产新开工面积2009~2011年是高峰期,2012年出现回落,2013年强力反弹后再度跳水,负增长18%,而后持续负增长。2015年新开工面积较2013年缩水1,800万平米,下滑25%,回到2012年水平。

土地购置面积亦是如此,2014年负增长15%,土地购置面积相当于2012年水平。

房地产目前面临的是去库存问题,必然会缩减房地产投入,应该说未来几年重庆房地产仍旧会处于下行趋势。水泥需求端房地产的回落会继续影响水泥的用量。

结束语

重庆市场要好于全国和西南云贵地区,一是,需求还在;二是,2012年后,需求增长超过新增产能,供需关系得以改善。2015年在全国经济下行背景下,重庆产量还能保持增长,并没有新增产能,是稳定市场重要因素,2015年价格下降幅度远低于全国。

去产能、提高集中度是面对产能过剩两大关键词。从政策面、舆论面可谓轰轰烈烈。重庆市场是全国市场格局最为复杂、企业密集地区,又深受周边地区影响,既有内陆地区进入、也有水路通道输出。

重庆水泥对提高产业集中度、去产能要求更为迫切,但也不容易。前6家企业占到熟料总产能的56%,大企业间的进退迟早会到来,世界巨头拉法基和豪瑞为应对市场,在2014年走到一起,在中国旗下的企业也已开始入位,这是市场先行者。

回顾中国水泥工业十几年来发展,从立窑和新型干法工艺间博弈,一些人担心新型干法工艺生产成本拼不过立窑;2005年世界水泥巨头大举进入中国市场,媒体纷纷疾呼"狼来了";2005年华东市场"塌方",2007年中国建材高调市场整合,也有媒体称是拼凑的渔船去对抗航母。而正是在这一轮轮机会与危机并存情况下,水泥产业发展要好于其他原材料产业,为资本市场所追捧。

几年前,业内有人称称中国水泥是大而不强,存在很大争议。2011年,原国家建材局局长王燕谋为此撰文:中国水泥工业的强大。中国水泥工业走到今天,从产品走出去到建设施工走出去,一直到从设计、建设安装、装备、调试一条龙服务以交钥匙工程方式中走出去,已成为世界水泥最大的水泥工程承包商。海螺,中国水泥工业的灵魂,十二五期间已先行走向世界,让那些说中国水泥企业只能在中国"混"的预言家闭上了嘴。

需求下降、去产能是水泥工业发展过程中的一环,世界水泥也是这么走过来的,亚洲周边国家和地区也是这么走过来的,而且现在都还不错,"活"的很有理性。但他们也是一路"杀"过来的。拉法基、豪瑞不是来到中国了吗,台泥、亚泥不是也来了吗?他们都经过一个历程,而中国水泥工业正在经历这个过程。看他们如何将自身经验与中国水泥同行切磋、交流,完成市场下行期的整合过程。

一位水泥行业资深分析师谏言:十三五5年是水泥市场整合最佳时机,不要错过。抓住了,就是一个好产业,并入世界潮流;错过了,资本确实就要远离水泥而去,没有玩了。

皮球踢到水泥产业,去产能不是喊口号。水泥市场在"去需求",产业不论是被动或主动都会随之"去产能",因为市场关心的不是限产能或去产能,它只关心市场供需关系,供需关系恶化,市场就会"逼"企业"去价格",这就是市场逻辑。而"去产能",不仅需要政策支持,更需要产业拿出办法。所以在这一市场转型背景下,更需要产业有大智慧的领袖。

水泥需求总量下降是经济转型必然结果,老百姓解决了吃住行,更关心的是生活质量、大气环境,这关系到老百姓的利益,传统产业转型势在必行。

水泥没有替代产品,水泥产业还会存在,水泥总量盘子还是很大,从抢蛋糕到减量分蛋糕要看"技巧"了。

中国水泥工业在市场上行期交出一份令人十分满意的答卷,期望在市场下行期同样也能够交出一份市场整合答卷,成为一个成熟、健康、有稳定收益的产业。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。