会员登录

会员登录

2015年中水泥市场评述-中南区

湖北水泥:新挑战,如何承受需求下行

湖北省位于长江中游,在长江一线与重庆、江西、安徽相连,在内陆与河南、陕西、湖南交界。2015年,水泥产量同比下降4.75%,首度出现负增长。2008年后湖北水泥产量一路攀升,在2011年增速开始回落,历时5年,2015年总量出现负增长。

湖北在控制新增产能为行业树立形象,2009年新投17条线,产能1,800万吨,2010年新投7条线,产能1,000万吨,两年新投产能相当于产能总和。规模过大、过于集中的产能投放,价格随之而落。即使在市场上升期,也要控制产能的的无序增长,在2011~2014年的4年中仅有两条线投产,而需求增加了2,700万吨,不仅消化了过剩产能,并极大地改善了供需关系。

2015年全国价格普跌值得业内深刻反思,最重要的问题是没有意识到需求对市场的影响,产能供给的控制是来自产业,是自发主动行为;需求下滑,是市场行为,下滑的力度、速度、时间、地点不受控,笔者在去年撰文不断提出:面对下行市场,你准备好了吗。今年市场下滑导致价格下跌,就是需求下滑所致。全国最好的华东、华南市场;有效控制产能过剩的山东、湖北市场;正在复苏的西南市场;价位最高的东北市场;继续回落的华北、西北市场,全国除西藏市场外无一幸免,价格下滑。价格越是在高位的下滑幅度越大。这样再看湖北价格下滑的原因就很清楚了,2015年价格下滑的共性在于──需求全线下滑。

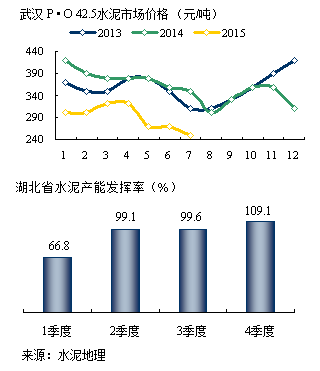

湖北水泥产能发挥率90%,在全国是产能高发挥地区,这主要得益于在前几年的产能控制,4季度是市场旺季,往年甚至出现供不应求局面。前面说过湖北与6省市交界,而且大部分是低价区。湖北内控产能,外抵进入者,价格一直保持在全国中等偏上。

2014年,旺季没有旺起来,让人记忆犹新,今年下半年市场有可能再步去年后尘应不足为怪。一位企业老板谈到今年市场:现在的价格大家都亏本,若市场没有起色,肯定会有一些企业出局。但也有乐观者,今年雨水较大,不排除下半年会有小行情。即使价格反弹,也只是局部地区,全省大面积的反弹没有需求的强力支持是没有可能的。

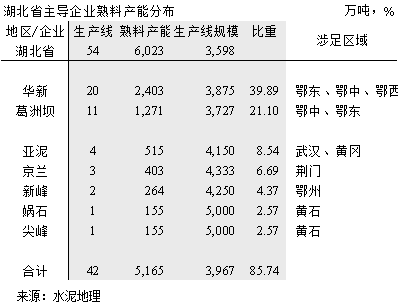

华新、葛洲坝两家产能占湖北省61%,华新产能主要集中在东、西部;葛洲坝基本在中部,目前在建两条5000 t/d 线也落脚中部。两家企业在湖北的市场影响力不亚于山东的中联和山水。

亚泥在武汉一地布下3点,市场区位优势十分明显;京兰在鄂东、鄂中交界处;曾有华新、葛洲坝为争其控制权,最终无果,仍由京兰掌控;新峰由掌门人诸葛操盘,打理市场;娲石基地、市场分布黄石、武汉,借长江一肩挑两担。

回到本文的主题,需求进入平台期大家都有思想准备,但真正"狼"来到了家门口,你会怎么办?华北市场需求一滑再滑,价格一降再降,根本没"商量",华北是需求下滑先行区,现在已波及到全国,市场容量的弹性、区域的流动空间都遭到挤压,如何在新常态下产业继续前行是一个新课题。

湖南水泥:下半年走价将形成共识

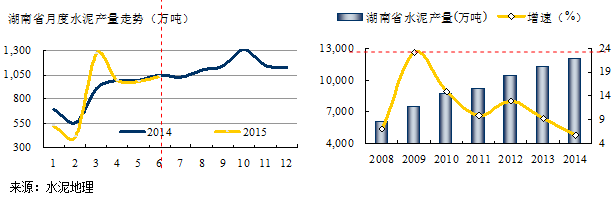

湖南位于中南地区中部,北交湖北,东联江西,南倚广东、广西,西联贵州、重庆。2015年,水泥产量同比增长1.91%,在今年来说应该是一个非常不错的数据。2008~2014年的6年间,湖南水泥产量翻了一倍,平均增速11.78%,是一个高速发展时期,2012年增速再度回落,从12.84%到2015年的1.91%,跌去10个百分点之多。

湖南紧邻湖北,但两地的水泥工业发展轨迹不同,华新一家在湖北产能占40%,并拥有百年老店的品牌。湖南不同,2007年南方"抄底"进入整合市场,2009~2010两年,湖南迎来了史上难得的"丰收年",平均增速近20%,两年增量2,700万吨,巨大的市场潜力拉开了大企业间的市场争夺战。

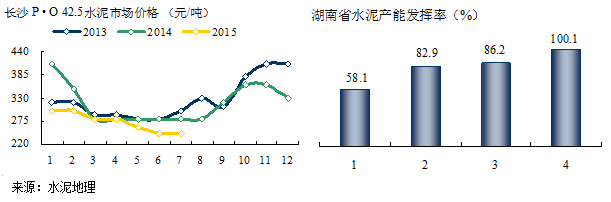

湖北水泥价格走势一直略高于全国,与之相反,湖南价格一直略低于全国,主要和高成长的市场与集中度有关。2015年7月水泥价格较年初下跌55元/吨,同比下跌35元/吨,下跌幅度要小于其他地区。湖南市场有一特点,市场价格是快跌快拉,快跌原因是新增产能释放为快速占有市场所致,快拉原因是一旦市场需求向好或进入旺季,几大企业主导,价格迅速拉起,可以说市场打的起也拉的起,价格波动性大。

湖南全年产能发挥率在80%以上,按季节递增,4季度最旺,基本可以满产满销。尽管湖南的市场形势略好于其他地区,但快速的需求下滑使企业明显感到市场压力。房地产的需求减少30%已不是最差;地方政府在土地财政、地方税收捉襟见肘,又值还债高峰期,资金压力巨大。基础设施建设需要资金启动,项目工程等米下锅迫在眉睫,这是今年市场压力所在。

4季度是传统旺季,2013年的年末冲击波不能企盼,2014年虽然未能出现全季节行情,终究也是拉了一把。2015年上半年已突破价格底线,能否止跌反弹,先要看3季度的企稳,再看4季度的发力。第一目标,重拾2014年走势,如有可能,在2013、2014年价格走势取中,应该就是今年市场最理想的目标了。

2007年南方水泥进入市场整合至2008年末,产能近1,000万吨,占全省新型干法熟料产能40%以上,而当时湖南落后产能仍在50%以上。继而南方水泥马不停蹄地新建、收购并举,扩大产能,立足东部并向中、西部推进。

受4万亿拉动,2009~2010年水泥需求大幅提升,伴随落后产能淘汰空间巨大,海螺从2009年至今,立足湘中为中轴线,以新建为主,基本以一年两条线速度布局,并向两翼辐射,是安徽省以外最大的熟料产能省份。

南方、海螺两家企业抓住湖南市场上升期,展开湖南会战,两家企业占到市场份额55%,两家都有在建线,若从实际产能计算,海螺应超南方,生产线的平均规模更是优于南方。

华新百年老店,有自己的考虑,没有向其他大企业一样形成区域阵地,而是走偏锋分散布局,东西南中5个点;中材进入较早,并不急于夺城掠池;冀东单线赴会,也有一席之地;红狮已积累单兵作战丰富经验,先进衡阳再下永州在建一条线; 2014年金大地这么块肥肉是怎么进入台泥的?

湖南一地,集中了全国前10中的7家企业,说明大家都看好湖南的市场容量和成长性,目前在建4条线,都集中在大企业名单中,集中度会进一步上升到80%以上。

在和湖南企业的交流中,普遍地认识到湖南市场已进入顶峰,以往的价格拉涨有一前提,若产能发挥率超过90%,价格就涨的上去,也稳的住,否则就会下滑。这是几年来湖南市场在上升期由于季节的变化引起供需波动,直接反映到价格上。

需求的下滑导致季节的供需弹性变缓,今年旺季非但不旺,还呈下降趋势,房地产对水泥产业的影响将是持续的,2季度价格的超跌也孕育着机会,湖南3季度反弹4季度走高是传统季节市场运作规律,价格已在成本线上,价格已经见底,借助市场季节上行价格反弹应是企业共识。

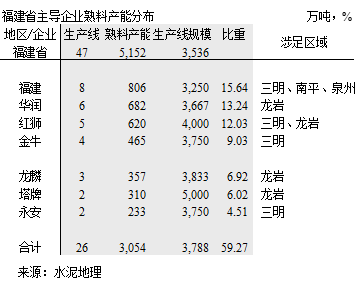

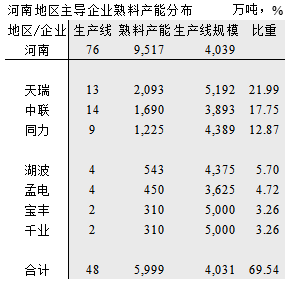

河南水泥:需求、供给双向施压

河南地处中原,是水泥产量全国第二大省。2015年上半年水泥产量7,745万吨,增速同比下降8.01%,是10多年来同期最大跌幅,首度出现负增长。自2011年起,增速从22%起一路线性走低,5年间增速下滑30%,2015年进入总量负增长,不是个性,已具代表性。

水泥产业继2012年产能全面过剩进入到2015年需求全面下降期,需求对产业的影响将愈发显著而不可控。在市场上行期,对产能的控制可改变市场供需弹性关系;在市场下行期,在需求走低背景下,过剩压力更加加大,供需关系进一步恶化,如何去产能的问题摆在产业面前。

河南集中度低,水泥价格在全国位于中低位。2015年继西北、东北错峰生产,泛华北地区也步后尘在市场淡季开展大范围错峰生产,期间价格平稳未发生变化。4月进入传统旺季,需求不振促使开启的产能库满降价出货,并相互传递,致使价格急跌。洛阳地区熟料价格一度卖到130元/吨,而且似乎探底还未到位。河南全年水泥发挥率在80%以上,高于全国平均水平,从供需关系看,是一个不错的市场,但由于集中度低,市场控制力差,价格一直位于全国中下水平。

天瑞、中联、同力三足鼎立多年,集中度50%出头,这种弱平衡局面持续多年,始终无法打破。天瑞在区位布局上具有先入为主优势,在几个市场流向的控制上有明显优势,但总量规模不够;中联走偏锋三阳开泰,规模迅速扩张,超过同力,直逼天瑞,但在主市场区域没有形成有效的势力范围;同力分布式布局,在洛阳、驻马店一度区域相对独立,有较丰的收益,但在急剧的新增产能下,这样的世外桃源已不复存在。

天瑞、中联同时持股同力引发业内关注,近期中联、天瑞共同持股山水更是沸沸扬扬,早期还是股权上的竞争,天瑞连续举牌增持山水股权,直至持股山水股份28.16%,成为第一大股东,最近演绎到天瑞欲进入董事会获得山水控制权;21日,又报新闻,中建材、亚泥拟共同全面收购山水,29日事态发展会更明朗化。

从产业角度看,山水股权:中联、天瑞相继持股;同力股权:中联、天瑞先后持股;原本交叉持股为在共赢,你中有我,我中有你,在资本方面推进市场整合,但山水内部股东间的纠纷使事情生变。解铃还需系铃人,无谓的纷争对谁也没好处,北方受经济下滑使企业举步维艰,已经面临市场巨大压力,这是必须面对的现实,玩不得半点儿戏。

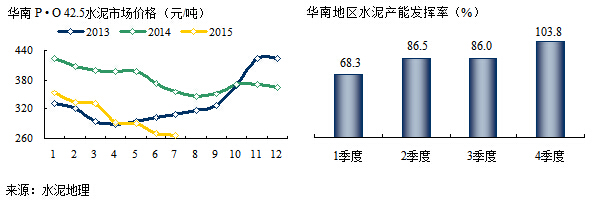

华南水泥:需求平、供给增,后市仍可看好

华南(广东、广西、海南)地处祖国南疆,2015年上半年水泥产量1.26亿吨,持平去年,略有增长,在今年全国水泥产量普降情况下独善其身,实属不易。2008年以来华南地区保持较高的增速,年平均增长9.59%,2008、2012年增速较低,2015年6月产量增速0.74%,已和2012年逼平。

华南水泥价格较高,引发北方地区水泥关注,去年开始北方水泥、熟料不断南下。今年二季度受房地产市场影响,市场需求乏力。海南去年未曾停过产,今年由于需求下行,被迫停窑停磨;另一方面,华南本地企业为保住市场份额,主动降价抵御外来水泥。这也是今年价格下降的重要原因。三季度市场不会有明显起色,4季度是传统旺季,从以往的数据分析,这一期间基本是全负荷生产。

从需求面看,尽管今年市场增速放缓,下半年仍会好于去年,全年需求持平去年,这一局面不会改变。价格已进入市场底部,市场孕育价格上调愿望,是否成功,取决于市场需求回升的力度和企业间的信心。两广集中度高,市场运作能力强,成功的几率占上风。

供给面,由于前几年市场需求旺盛,本地供给不够,外来水泥进入。在今年两广都有新增产能投产。广东,阳春海螺、梅州油坑投产两条,华润在肇庆封开线、湛江廉江年内计划投产两条线;广西崇左南方和红狮投产两条线,鱼峰在河池都安一条线。

广东所在粤东、粤西两条线,市场正处于上升期,两条线的投产拦截了来自广西玉林和福建龙岩方向的熟料和水泥;华润年内投产两条线将影响粤西和珠三角市场;广西两条线先后在崇左一地投入,两家企业处于一地产能释放尴尬局面,并进一步影响南宁市场。鱼峰2014年在河池投产一条2500 t/d 线,今年再投6000 t/d 线,将大大加强鱼峰在广西北部柳州、河池的市场地位。时至今天,两广还有这么多线投产,背后是有需求支持和价格支撑,无怪乎北方水泥鱼贯涌入,这也是市场供需关系决定投资者的意愿。此前不久工信部拟予认定水泥部分在建项目名单,大部分是广东和广西的项目,广东10条线,熟料产能超过2,000万吨;广西7条线,熟料产能超过900万吨,海南也有拟建线愿望。由此可见,在市场需求上升、价格企稳的背景下,不仅企业有投资愿望,政府也是支持的。但如何把握市场供需成长的度,大家市场好时看多,市场下行必然投资愿望会有收缩。因为市场的力量是最大的。今年全国市场全面、大幅度地回落,投资热情必然会下降,但已投的产能也就进入市场了,没有投下来的就要等待今后时机,这就是投资机会和风险。

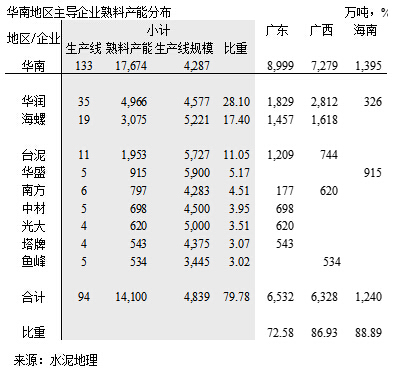

广东所在粤东、粤西两条线,市场正处于上升期,两条线的投产拦截了来自广西玉林和福建龙岩方向的熟料和水泥;华润年内投产两条线将影响粤西和珠三角市场;广西两条线先后在崇左一地投入,两家企业处于一地产能释放尴尬局面,并进一步影响南宁市场。鱼峰2014年在河池投产一条2500 t/d 线,今年再投6000 t/d 线,将大大加强鱼峰在广西北部柳州、河池的市场地位。时至今天,两广还有这么多线投产,背后是有需求支持和价格支撑,无怪乎北方水泥鱼贯涌入,这也是市场供需关系决定投资者的意愿。此前不久工信部拟予认定水泥部分在建项目名单,大部分是广东和广西的项目,广东10条线,熟料产能超过2,000万吨;广西7条线,熟料产能超过900万吨,海南也有拟建线愿望。由此可见,在市场需求上升、价格企稳的背景下,不仅企业有投资愿望,政府也是支持的。但如何把握市场供需成长的度,大家市场好时看多,市场下行必然投资愿望会有收缩。因为市场的力量是最大的。今年全国市场全面、大幅度地回落,投资热情必然会下降,但已投的产能也就进入市场了,没有投下来的就要等待今后时机,这就是投资机会和风险。华南地区集中度高,生产线规模大,装备水平精良,在国内首屈一指。华润、海螺独大,产能占到地区的45%,两家企业的全区域布局对稳定市场起到积极主导作用。笔者在前期分析文章中指出:两广地区市场为什么好于其他地区?主要是华润、海螺两家企业在两广地区的投资原则和投资理念相近:

区域布局、长远规划、分布实施。而实施的原则是,产能规模扩张与市场发展容量同步。这一点在全国绝大部分地区都没有做到,这就是两广市场在水泥发展过程中大大超越其他地区,减少市场整合的成本,这也是两家在前期发展过程中以自建新线为主,后期进行整合收购的最大原因。