会员登录

会员登录

红狮章小华:区域分布 做强单点 持续推进

进入21世纪,在风云变化、竞争日益激烈的市场风潮中,红狮水泥却始终保持一往直前的步伐,在业内被誉为最具市场竞争力的水泥企业之一。是什么力量推动了红狮的发展?红狮到底有哪些过人之处?水泥地理走访了红狮掌门人──章小华。他从红狮的发展历程谈起,并阐述了对行业一些热门问题的看法。

红狮发展:区域分布 做强单点

煤耗、电耗、全员劳动生产率是企业运营的三个关键指标,直接说明企业能否经得起市场竞争。企业用什么来保证在竞争中有优势呢?最根本的表现就是对成本的控制,要低于社会平均成本水平。这要靠公司管理体系的支撑。

章小华说,红狮发展到今天,逐步建立、执行、维护、完善有自己特色的管理体系,这也是红狮能够在激烈的市场竞争环境中一直保持快速发展的基本保证。经营理念、竞争方式、战略布局、薪酬体系、销售及采购体系、人力资源体系六个方面,构成红狮可持续发展管理体系;制定制度、流程便于复制,通过培训、锻炼,把自己的事情做好。

红狮水泥以新线建设为主,把握市场进入的时机和区域,同时在布局上不做集中布局。一些区域市场一好,投资者纷纷涌入,产能集中投放,很快好市场成为坏市场;市场不好了,几年都缓不过来,浙江2004年底市场下滑,2005、2006年市场也都不好,很多企业都面临生存问题。这种情况在不同地区、不同时间段屡屡发生,布局过于集中,风险也会加大。所以红狮都是单点布局,在上述困局中所受的伤害要小的多。

同时红狮水泥把每个单点做强,在选点布局、矿山品味、装备配置上要求很高,不断跟踪、消化、吸收、应用行业最新技术,从而不断提升自身市场竞争力,这也是为什么红狮在全国很多区域表现要好于其他企业的原因。

公司固定资产投资105亿,净值70亿,负债率处于比较合理的水平。每吨水泥固定资产投资低于200元/吨,低于目前国内同行对水泥生产线投资的平均水平,充分体现了民营企业对于资金的控制力和利用率。

采购:公司采用集中采购,减少中间环节、大大降低采购成本。例如,红狮将公司的车辆和员工所需的车辆一起采购,有了采购规模就加大了和经销商的议价能力;保险也是这样做的,把企业和员工及家庭利益捆绑在一起,这大大增强了企业的向心力。

销售:杜绝应收账款。红狮在销售环节中杜绝应收帐款,保证现金流。例如,在一些重点工程,红狮有两次招标过程,第一次是工程项目开放商招标,红狮去应标,开放商要求垫资;接标后,红狮和销售代理商进行第二次招标,我们要求销售代理商分摊垫资;这样在开发商、红狮、代理商形成了一个链条。红狮在这当中所起的作用是向开发商保供产品的质量,并保证销售代理商的利益,同样销售代理商要承担垫资风险,这样相互制约、相互利益绑在了一起。

人力资源和薪酬体系:红狮的用人宗旨就是让平凡的人做出不平凡的事。薪酬体系实际上就是合理的利益分配,让个人的目标和企业的目标一致,在实现利益最大化的同时,激励员工把公司的事情做好。红狮有8个级别,7个档次,例:机修工,是5级,级别里在分成7个档次,每天都要进行日评,分A、B、C三级,在一段时间评分达到要求,就可以升档。这是基本工资,还有绩效工资。

产能过剩:行政手段很难控制产能

水泥等产业的产能过剩,已经是非常明确的认识。尽管国家三令五申不能再新建项目,例如38号文、41号文的限制,严格审批,然而仍旧还有那么多新产能出现,可见用行政手段已经很难控制住产能,作用并不大。

既然产能过剩,为什么还有人要建?行政审批本身就是产生产能过剩因素之一。政府鼓励的行业项目,供给就会加大,而市场是以内在规律所决定的。政府看得懂的行业,就没有利润,政府看不懂的行业,就会产生世界级的企业,如阿里巴巴、腾讯。对于审批,都不让建了就会造成垄断;一批起来,就会过剩。若没有审批,也是会过剩的,但不会过剩的那么严重,市场也会自我调节。对于政府鼓励的行业,企业要谨慎,对限制的行业,企业就要挤进去,这已形成了社会的看法。房地产一调控,价格就上去,不审批了价格就下来,一搞审批,大家就都去搞批文,成了稀缺资源,越缺越搞,必然过剩。

同时并购估价过高,使新进入者有优势,也是加大产能过剩的一大因素。例如,收购一条5000 t/d 线要10亿元,新建一条要6、7亿元,同样投资,当然希望建新线,投资成本就低了3亿元。一些线没有市场竞争力,会逐步退出市场,但并购后又开了起来。

市场协同

红狮5000 t/d 生产线水泥产量大部达到270~280万吨/年,个别达到300万吨。红狮在市场主导的区域参加协同;非主导区域,参与竞争,优胜劣汰、适者生存。但章小华认为,市场协同只是人为地改变市场关系,短时间会见到效果,有好处,然而长时间进行协同,并非有利,保护了落后,不利于降低能耗。5000 t/d 线、1000 t/d 线在能耗上有很大差别,只有用市场机制去淘汰落后。若片面的追求协同,利润高了,资本是逐利的,必然会涌入增加新产能;而水泥是微利产业,价格过高,传递的是市场扭曲的供需关系。协同也好、竞争也好,有其市场背景,都是市场的一种手段,刻意的去做违背市场规律是难以为继的,2013年市场表现验证了这一点,随行就市,上半年市场竞争激烈,下半年市场供需关系改善,价格就涨了起来。水泥产业是一个强周期、投资拉动性产业,水泥产业的好坏取决于经济的发展,企业改变不了经济的发展规律。

新标准

取消PC 32.5有利于减少水泥产量,但在化解产能过剩上的作用有限,产能过剩的实质是熟料过剩。32.5退税取消,42.5能不能退税,这是关键,要同步。还要考虑PC 32.5的使用者,产品、市场如何过渡,光有政策没有对策,虎头蛇尾,就会产生负作用。

展望2014年:已经考虑未来3~5年发展

需求方面,尽管房地产投资减弱,起码是增幅下降。但政府还是要保经济稳定发展,通过项目拉动经济,而水泥是项目投资的受益产业,几年来的经济规律已经验证了这一点。但目前资金面偏紧,这会对投资有一定影响。

2014年新增产能还会减少,但环保的要求将更加严格,这样会迫使落后产能、没有竞争力的产能加快淘汰,没有资源、装备落后、环保条件差、经营不善的企业都要逐步退出。政府如何提高执法力度,和产业结构调整有机地结合起来会加快产业进步。

季节间的差异、天气间的差异对水泥市场的影响在加大,实际上反映的是供需量的弹性变化。天气的因素对业绩表现很重要,若天气好,施工天数就会加大,若天气不好,施工天数就会减少,这就影响到了市场供需关系。2013年业绩良好,和天气关系很大。今年水泥股市表现不佳,但上市公司都有良好的业绩增幅,主要在于企业都有做好市场的意愿和动力。

十二届全国人大二次会议提出混合制,关键是谁来主导,未来竞争性行业中,民企有内源性特点。红狮水泥还会继续保持发展势头,公司已经考虑了未来3~5年的发展,要把规模继续做大。兼并重组也有考虑,偏重海螺收购模式,但有自己的特点,考虑市场环境,在红狮原有基地上,选择互补的企业适时向周边扩张。另外红狮也考虑在海外发展。

水泥地理评:

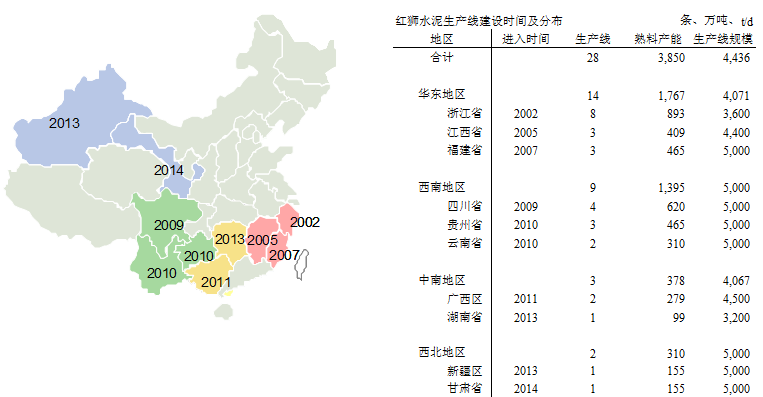

红狮董事长章小华:区域分布 做强单点 持续推进,12字准确地描绘了红狮的发展路径。从2002年第一条新型干法水泥在浙江投产,在12年的时间内,红狮涉足全国4个地区,10个省区,熟料产能3850万吨(设计产能),实际产能达到4500万吨,生产线平均规模4436 t/d。一个民营企业能够做到如此规模并在市场上有骄人的表现,令行业所瞩目。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。