会员登录

会员登录

1~2月水泥行业数据点评

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

1.行业经营:

量,北高南低;经营皆有好转,价格弹性高于量,业绩增速南高北低

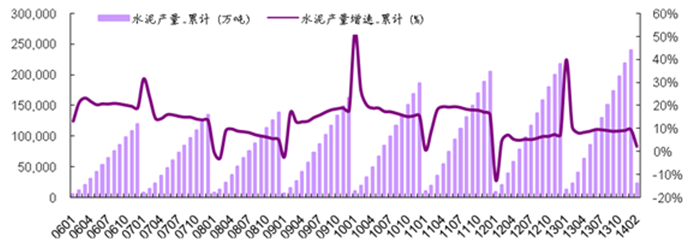

2014年1-2月我国水泥行业产量2.41亿吨,同比增长2.4%。由于南部控产北部放量,分区域产量增速北部地区增速明显高于南部地区,但行业业绩弹性对产品价格更敏感,1季度我国南部地区水泥行业业绩增速显著高于北部地区,根据我们模测显示,南部地区重点公司中,海螺水泥1季度业绩增速应在100%上,华新水泥和江西水泥1季度业绩增速应在300%上。

2.行业需求端:

2014年开年经济增速乏力

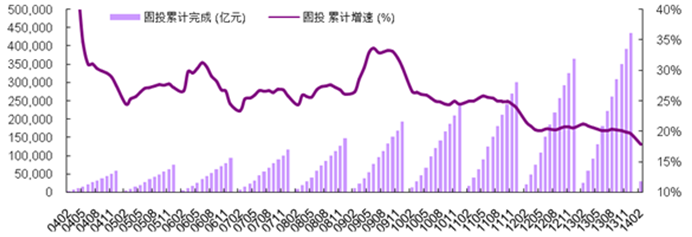

2014年1-2月我国城镇固定资产投资3.02万亿元,增速由去年1-12月的19.6%下降至17.9%,但我国投资增速都按累计值公布,去年11月和12月投资单月增速已经下滑至17.2%~17.5%区间;国内房地产投资累计完成0.80万亿元,增速19.3%,小幅下降;

2014年1-2月新开工项目计划总投资1.98万亿元,增速14.7%;施工项目计划总投资40.46万亿元,增速16.8%;均保持稳定增速;

整体来看,联系到国家统计局公布的1、2月CPI、PPI、工业增加值和货币发放等其他经济数据,2014年开局我国经济增长仍显乏力,总需求不足,预计1季度实际经济增速滑至“下限”附近。

1)行业需求端进一步分解:基建投资提供“稳增长”引擎

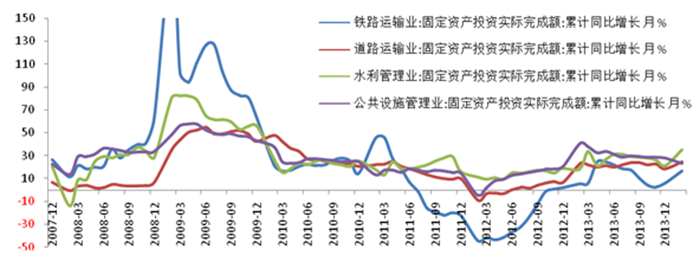

固投端基建相关分项目:1-2月电力、燃气及水的生产和供应业投资增速大幅下滑至5.5%,交通运输、仓储和邮政业增速21.1%,水利、环境和公共设施管理业增速24.1%,两者稳定保持较高增速,对水泥需求提供正面支持;进一步细分水泥需求大头-交通运输行业:1-2月铁路运输业增速16.8%,道路运输业增速24.5%,水利管理业增速35.1%,公共设施管理业增速23.2%,基建投资对我国经济“稳增长”引擎作用显著。

2)行业需求端进一步分解:近半年来房地产投资细目中波动较大,可能源于开发商未来预期不明(或混乱)

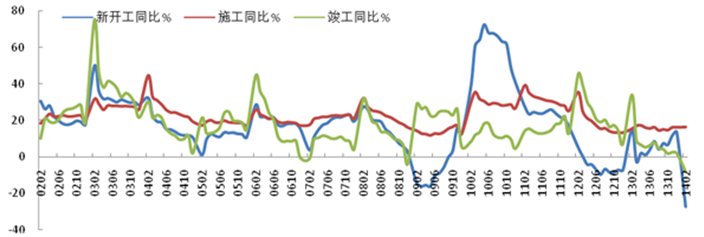

新开工:1-2月商品房新开工面积累计1.67亿平米,增速-27.40%,表现为增速高位大幅回落。跟踪数据显示自2012年销售大幅改善至今,新开工面积并未如以往一样滞后半年稳健跟随增速上扬,单月增速始终波动变化很大,这可能是由于房地产开发商对未来预期不明抑或是混乱使得其投资行为变化短期化;

施工:1-2月商品房施工面积累计52.96亿平米,增速16.3%,增速保持稳定水平。由于新开工和竣工指标出现恶化,如持续则后期施工面积增速将保持下降。

总结:2014年开年销售、竣工和新开工指标显著下滑至负增,表明房地产开发商投资意愿明显减弱,加之观察到近半年来房地产投资分细目中各指标单月增速变化波动较大,原因可能为开发商对调控政策和房地产市场演化均预期不明甚至是混乱,从而导致其投资行为短期化。施工和购置指标为后行指标且具有惯性特点。空置面积高企,如后期在位房地产企业通过饥饿营销方式消化高库存,则即使房价再涨、销售数据再好,房地产投资数据仍将保持在低位!

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。