会员登录

会员登录

长三角地区水泥:搏在4季度

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

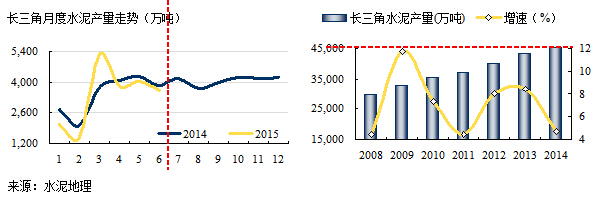

长三角地区历来是市场风向标,2015年上半年水泥产量2.03亿吨,增速同比下降2.23%,低于全国。从2011年以来长三角保持一个中低速,先行进入需求平台期,2011、2014年增速在4%左右,2015年出现负增长,应该不是意外,在今年一季度和市场高层交流中,都看到这一点,今年产量走势没有出现太大意外。

长三角地区市场压力主要来自需求,投资为基本建设投资和制造业投资,各占50%,由于市场下行,制造业没有投资积极性。基本建设投资为两部分,基础设施建设和房地产,长三角地区地区房地产投资要高于基础设施建设投资。由于房地产不景气,商混市场受到很大影响,导致今年进入2季度市场旺季,订单大幅缩水,市场反应仅为去年同期20~30%左右,甚至更低。

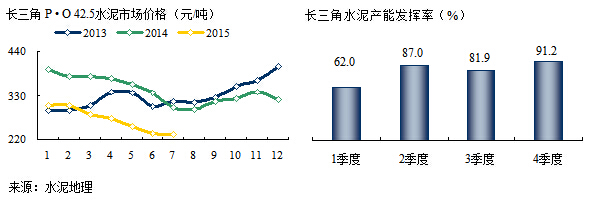

淡季主动停产已成为长三角地区常态,今年力度更大。今年季节早但雨水大,加之需求负增长,和旺季形成反差,生产线一旦开起来,受天气和需求双重影响,库满压力频出,被迫降价出库,而且周边市场更差,没有分流输出余地。去年同期市场价格较高,因此回落较大。

3季度是长三角地区两个旺季的过渡季节,也应该是今年价格的底部区域,4季度是旺季,长三角全年的价格起伏较大,主要是季节造成供需关系的差异,这几年长三角地区在产能过剩情况下,主要是做季节供需差额的利润,在这方面主导企业有很好的市场经营。问题是,以往是处于市场上升期,旺季需求走高,今年反之,这是今年价格下挫的一个重要原因。

长三角地区水泥产能发挥率在80%左右,要好于其他地区,但由于交通便利,受外围影响较大。4季度是全年最好的季节,在2季度首度遇到总量负增长的下行期的市场,量价齐跌,4季度尽管需求是全年最好时期,但今年的市场形势不同往年,市场的运作力度只有更大,才能借势扭转市场价格下跌局面。应该说,长三角下半年效益回升有3个有利条件:一是,需求或好于上半年;二是,没有新增产能,供需关系尚可,要好于其他地区;三是,集中度较高,主导企业市场运作能力较强。唯一不确定因素,需求持续走低。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。