会员登录

会员登录

山东水泥市场:如何应对产能过剩、需求下滑双压力

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

山东曾经在全国产量第一的位置长久不动,在2009年被江苏所取代,2011年再度以微弱优势失而复得。而后,江苏没有再给机会,持续坐在桂冠的位置上。2011年后,山东需求进入平台期,产量高位徘徊。2015年,产量大幅回落,同比下降14.45%,市场一片哗然。

产能过剩是困扰山东市场的大问题,但在破解产能过剩问题上,山东中联、山水两家主导企业,市场表现要较其他产能过剩区域好的多,一个重要背景是需求还保持一定的增长。2014年市场已显现出需求乏力、掉头向下的态势,但没有想到2015年会的下滑市场下滑速度会这么快。

山东几年前是水泥输出地区,这两年通过市场整合,维护市场,价格高于周边地区,水泥非但出不去,反而外来水泥不断进入:

内陆:从河北、河南流入,向江苏、安徽流出。

沿海:来自长三角和辽宁。

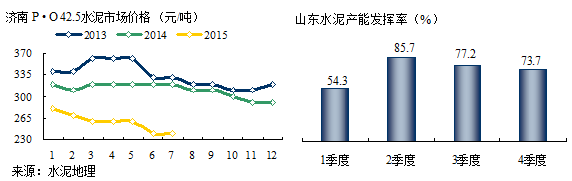

房地产开工不足,订单锐减;基础设施项目缺乏资金,开工延迟;经济下行,企业没有扩张动力。2014年下半年市场下行态势逐步显现,2015年下滑速度加快,使市场的制衡力极大削弱,价格出现松动,较年初下降40元/吨,同比下降80元/吨。在市场调研了解中,对今年下半年市场普遍不乐观,即使有好转,也不能和往年相比。部分人认为明年市场需求会较今年要好,但大部分人认为经过长期的高速发展,市场调整也是必然,这是必须面对的市场现实。

山东水泥产能发挥率,略高出70%,和全国持平,在南、北方之间。2季度是山东省水泥旺季,3、4季度逐步走低,今年也是这一走势,只是会不会走的更低。

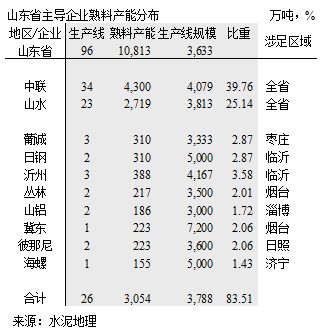

山东省中联、山水两家产能占全省65%,是山东省市场稳定重要的因素,由此看出集中度高产业健康发展的一个重要指标。山东应对产能过剩的基本措施就是控制产能发挥,由于两家企业产能规模大,带头控制产能发挥,市场号召力度大,执行力度强。同样产能过剩的市场,山东无疑在市场秩序、产业效益表现优于其他地区。

今年,这一情形没有进一步延续,其重要原因是需求下滑过快所致。2012年是全国产能过剩之年,2015年是否是全国需求下滑之年,时间过半,还不能下结论,但需求全面下滑趋势应该已成为共识。

山东在应对产能过剩交上了满意答卷,进入需求下滑期,是否能够与时俱进,同样交出一份合格答卷,这不仅是山东市场的期待,也是产业的期待。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。