会员登录

会员登录

广东产能扩容,实现自给,利弊能否平衡?

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

一、广东水泥利润

广东吨水泥利润2012年后持续走高,2014年44.30元/吨,2015年在全国市场需求下跌背景下,大幅下跌至21.49元/吨,为2011年以来最低,但仍高于全国平均水平。

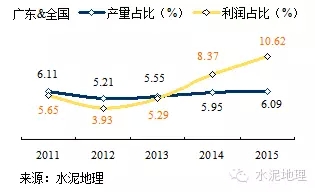

2011年以来,广东水泥产量占全国比重6%左右,但利润占全国比重在2013年后持续走高,2015年10.62%,利润贡献明显高出产量。广东利润指标处于全国领先水平,主要是区域规划合理、控制新增产能投放节奏、大集团市场控制力强。

二、海螺、华润主控,第二梯队跟进

海螺2004年进入广东,以英德、清新为基地,在佛山、江门设置粉磨站,从粤北向珠三角市场推进;

华润2009年登陆广东,在封开建成投产第一条5000 t/d 线,通过西江联手广西水泥生产基地,加大对珠三角市场话语权,在封开得手后,在珠三角腹地收购越秀、环球,粤西收购阳春。

海螺、台泥在粤北,华润、海螺在粤西,华润、中材在沿西江,塔牌在粤东,加上光大、广英基本掌控广东市场,海螺、华润是这一市场领衔主角。

三、2015庞大新增产能将面世

广东是水泥需求大省,但在新增产能控制上一直比较"谨慎",主要是海螺、华润、台泥、中材、塔牌、光大、越秀7家,熟料产能占近80%。

2011、2012年项目上的较多,11条线,1,650万吨熟料产能;2013、2014年大幅收缩,6条线,900万吨熟料。17条线中,海螺、华润各1条。

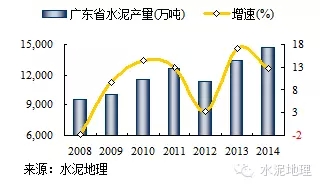

2012年水泥产量大幅下滑,此间光大在惠州投下5000 t/d 三线、四线,越堡在韶关投下两条精装备5000 t/d线,两家企业市场定位有重叠,正苦于市场无着落。2013年广东加快珠三角建设,推进粤东、西、北地区经济发展,市场需求大增,2013、2014年水泥产量连续保持两位数增长,但新增产能增加不多,维持市场平衡。

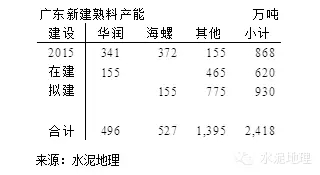

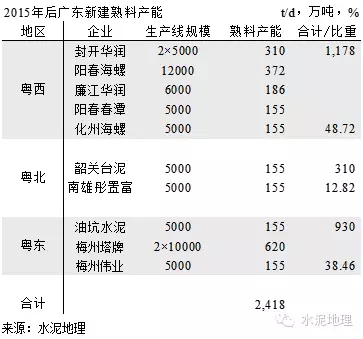

2015年广东新增产能势头发生变化,2015年新投4条线,在建3条线,拟建5条线,合计12条线,熟料产能(设计产能) 2,418万吨。新增线有以下特点:

1. 在这一轮产能规模扩张中,海螺、华润5条线,海螺2条线集中在粤西地区,阳春12000 t/d 线已投产,化州5000 t/d 线拟建;华润在粤廉江 6000 t/d线,封开2条5000 t/d 线,3条线会在今明两年会投产,最晚不过2017年。

2. 7条生产线来自其他企业,分布在粤东梅州和粤北韶关。

3. 梅州地区新增最多,3条线,梅州是华润、海螺未涉足区域,是广东龙头企业塔牌发源地,拟连投两条万吨线。

广东水泥需求长期有缺口,主要由广西填补。随着广东新增产能增长,广西流向广东地区的水泥、熟料将逐步减少、回流,这一趋势随着供需关系的改变会进一步加快。

四、广东新增产能,欲拦截外部运入量?

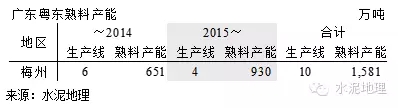

粤东(梅州、汕头、汕尾、揭阳、潮州)

2015年油坑投下5000 t/d 线;塔牌两条万吨线得以批复,第一条已动工,明年有望建成;梅盛伟业5000 t/d 线已开工建设,若4条线投产,相当于6条5000 t/d 线,熟料产能930万吨,超过原6条线650万吨产能,粤东市场能否吃进这么多产能。

粤东水泥市场相对独立,一直有尚好表现。目前华润、海螺的粉磨、中转站已沿江进入汕头、汕尾、揭阳地区。福建龙岩和梅州也有运输通道。塔牌能否借两条万吨线既弹压本地产能又抗衡外来进入,达到一举两得,恐怕有很大难度。

粤东将既受外来沿江进入水泥压力,本地又有超需求产能增长,市场能否消化,首条万吨线投下就会见分晓。

粤西(湛江、茂名、阳江)

粤西除海螺在阳江12000 t/d线、华润湛江6000 t/d线在2015年建成外,还有阳江春潭和化州海螺两条5000 t/d 拟建线。据了解,海螺在阳江12000 t/d线投下后,市场就发生很大变化,华润湛江再投又会怎样?

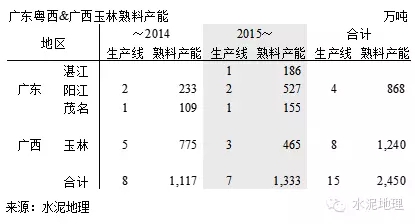

广西玉林、和广东粤西市场关联度很强,广西玉林海螺、南宁红水河华润两家通过公路、铁路有熟料、水泥输入。华润、海螺、中材在广东云浮罗定、阳江也有产能布局。

此次工信部在这一地区一次性了断出手,广西玉林3条线,广东粤西4条线,合计新增熟料产能1,333万吨,超过2015年以前这一区域的产能1,117万吨。此前,云浮罗定华润(5000 t/d 线)、广西红水河华润(2500、3200 t/d线),水泥运入粤西地区,充其量也不会超过1,500万吨。在这一区域形成的产能,市场需用多少时间去消化,能否消化?

目前广东2条、广西3条,合计5条线为拟建线,合计产能775万吨,最好先纸上谈兵,不要轻易动工,先看海螺阳江12000 t/d线、华润湛江6000 t/d线落地后的市场响应再动作也不迟。

通过今年在全国各地的调研,大家的关注点都在需求上,粤西地区的需求高点在什么位置,可持续多久,一旦下来对市场供需会有多大影响。所以华新李叶青总裁5年前的一句话重提:要算供给的加法,也要算需求的减法。一旦需求下来,供给如何减,是目前对市场提出的最大挑战、

粤北(清远、韶关、河源)

清远是粤北基地的中心,17条线2,500 万吨熟料产能;河源2条250 万吨产能,都为2012年以后所建;韶关已投产建成4条500 万吨产能,拟建2条5000 t/d 线。

韶关位于粤北最北部,与江西赣州、湖南郴州相连,赣州2014年投下3条5000 t/d 线,据悉还有2条拟建线,从一个水泥缺口地区鹞子翻身成为水泥输出地区。

2011年,消息报道:台湾地区最大水泥生产企业台泥集团6月29日在广东韶关与该市曲江区政府签订总投资达36亿元人民币的项目合同。该集团年产1,000万吨的水泥项目正式落厂曲江。

现在已缩水为1条6000 t/d 线,显然和台泥的初衷差距甚大,这条线对台泥没有什么实际意义。

沿西江

西江是连接广东、广西重要交通枢纽,也是两广水泥最为繁忙的物流通道,珠三角水泥消费主要是通过这一通道流经。

从这张表看出:广西2,139万吨,占52.67%,由此可见,广西西江通道对广西水泥的调节有多么重要。

华润在沿西江的产能占50%,而位于西江封开段更具物流成本优势。

广西沿西江企业今年运往珠三角货运量有一定减少,想必华润封开五线、六线投产后,这一势头还会减量,回流的运量必然压低本地市场价格。

华润在西江7条生产线由广东大区所属现划为广西大区,华润区域的划分从市场转向产地,表明已在调整市场物流、营销策略。

从上面供需看到,广东此次扩容,加强了东西两翼的产能,如果把控不好投放节奏,势必供需矛盾加剧。在当今需求下滑大背景下,显然放出这么多线不和时宜。

五、新增产能是个怪物,你不建他建

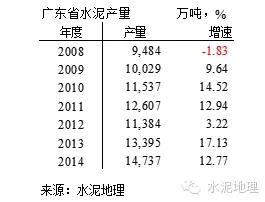

广东是一个高位、稳定、具有成长性的水泥消费市场,7年平均增长9.77%,保持一个较快的增长速度。

广东市场还有两个特点:一是,落后产能市场退出相对滞后,也为新增产能预留一定空间;二是,广东总量有缺口,由外来水泥填补。

广东水泥市场供需较全国其他地区有弹性,这就是为什么在全国大部分地区都出现产能过剩情况下,而广东市场供需较稳定,价格一直高于其他地区的重要原因,一是市场有缺口,二是有落后产能淘汰腾出市场空间。

广西是享受广东高需求市场的最大获益者,一条西江让两广连在一起。粤东也有福建水泥(龙岩塔牌)进入,今年江西新投产能对粤北也有影响。随着北方市场(长三角、山东、河北、辽宁)快速下沉,不仅北方熟料、水泥、矿粉南下,而且也有中转站建设打算。广东市场成了众矢之的,不仅周边要享受这份羹,远在北方的企业也虎视眈眈。

广东水泥发展规划一推再推向后推迟了5年,你不建别人建,就这样2015年后的的广东新建产能出炉了,除封开华润、油坑水泥外,其他都是工信部认定的认定水泥项目。

粤北现有17条线2,500万吨产能,此次象征性认定了2条;粤西、粤东此次是产能大幅加码。这些项目都有来历、背景。38号文对行业重创有目共睹,此次是否想一次性集中了断、摆平水泥项目,新批水泥项目到此为止。用意是好,但项目如此集中在两广和福建,未来市场是否有如此需求空间,今年市场需求已出现很大变化。

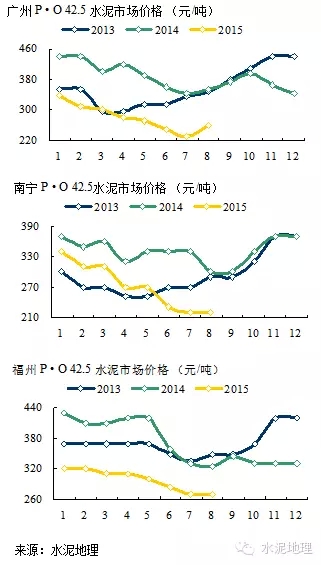

广东、广西、福建三地市场在今年不仅深感需求下行压力;外来水泥会视市场变化而入出;若本地再添新增产能(抵御外来水泥),三管齐下效应在今年市场价格上已有充分表现:

今明两年,广东将有6条线1,300万吨熟料产能,广西5条800万吨熟料产能,福建1条5000 t/d 线投产,在需求下行大背景下,这将进一步挑战市场供需平衡点。

三地在市场供需控制、保护上都有良好记录。在市场充分竞争背景下,由于水路便利和北部市场下滑过快,华南不仅水泥价格有吸引力,也有市场消费量吸引力。

据了解,尽管认定了项目,但政府主管部门还是希望投资者适市场供需情况建设新项目,愿望是好的,但在实际的把握中谁能耐得住寂寞。

在市场调研期间,最无奈的解释:市场有缺口,你不建线我就建,你要建线,我也建。建多少、何时建,最关键的还是需求到底顶在哪里,谁也没说清,所以又放出这么对产能就不足为奇了。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。