会员登录

会员登录

水泥周点评(150926):冀东水泥联合嘉华特种;长三角强势拉涨价格

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

要闻点评:

事件1:

9月18日,唐山冀东水泥股份有限公司与嘉华特种水泥股份有限公司签署战略合作协议。冀东、嘉华双方协定,共同致力于高端、高性能城市建设水泥、油井水泥等特种水泥市场开发和维护,拟通过优化配置双方的区位、产能、产品、市场、渠道、技术等资源,共同谋划发展,进一步提高双方的竞争能力、盈利能力实现双方共创共赢的合作宗旨。

点评:

冀东水泥是我国新型干法水泥工业发展的“摇篮”,是我国水泥工业的领先代表。华北水泥需求已连续三年进入下滑通道,尽管冀东、金隅是业内领先企业,但仍遭遇了前所未有的考验。企业在逆势中寻求生存空间,但由于市场的下滑,企业的盈利持续下滑。

从国家层面看,京津冀一体化已提出上层规划,但项目的如何落实、落实时间仍然还未定。从节能降耗,到强势保持市场份额,再到启动海外市场,以及此次寻求产品的突破,冀东水泥已不再被动地依赖于建设再度启航,而是不断地从自身寻求突围,积极应对。

事件2:

上峰水泥9月24日晚公告,公司拟在新疆博尔塔拉蒙古自治州收购博乐市中博水泥有限公司70%股权,股权转让价款总额为6292.531万元。中博水泥位于新疆博州博乐市非金属工业园区,拥有一条年产熟料设计产能150万吨的新型干法熟料生产线;通过租赁方式控制博乐市博兰水泥有限责任公司一条100万吨水泥粉磨生产线,另通过位于乌苏市的全资子公司乌苏市博兰建材有限责任公司拥有一条100万吨水泥粉磨生产线。

点评:

新疆在以经济建设为政治任务中,大量的水泥、钢铁等产能纷纷建设,本地企业以及通过“援疆”进入的外来产能持续加码,区域内产能过剩现象严重。新疆在2014年已出现行业大幅度走低现象,市场压力大,在种种力量推动下成为全国第一个错峰生产的区域。

但新疆的亏损仍在持续。博乐中博具有一定的资源、市场和成本优势,但近年受区域供需,以及自身经营管理不善造成亏损较大,2014年净利润亏损2257万元的同时,2015年上半年继续亏损876万元。

上峰水泥从立足长三角出发,到海外市场,是在中国水泥市场需求下行中逆势而起的一匹“黑马”。此次收购博乐中博后,将通过技术改造和管理整合等继续优化产能结构,提升精细化管理水平,将中博水泥打造成新亚欧大陆桥枢纽口岸地区的优质建材战略基地。

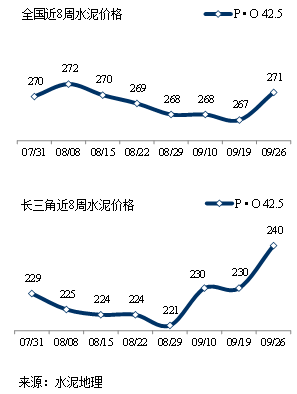

价格走势:

本周水泥价格强势上调,水泥均价较上周提高了3元/吨。

本周水泥价格强势上调,水泥均价较上周提高了3元/吨。

主要拉涨力量主要来自于长三角流域区域。与9月初的单点零星试探性上调不同,此次价格上调涉及区域较多,且幅度较大:苏锡常海螺、南方、金峰等企业上调高标号价格20元/吨,熟料20元/吨;江苏淮安低标号上调10元/吨,高标号上调20元/吨,上海地区高标号上调20元/吨;安徽巢湖地区熟料价格上调10元/吨,安庆地区P.O42.5散上调15元/吨,低标号上调10元/吨。在苏南和上海等地价格上调后,浙江杭州和绍兴地区水泥价格跟随上调10-20元/吨。安徽海螺针对沿江不同区域熟料价格再次上调10-20元/吨。此外,湖南长沙和娄底水泥价格上调20元/吨,湖北武汉及鄂东地区价格基本推涨到位,累计上调30元/吨。

长三角的价格低位反弹,为启动四季度的价格恢复打前战。从目前市场需求表现来看,市场面环比已有改善,同比持平;政策面向好;最为关键的是:前期价格已进入历史低位,企业的心态经过前期的起伏波动,对市场形成基本共识,当前市场主导企业库位不高,利用4季度市场需求向好形势,进一步有效控制产能,改善市场供需关系。并且长三角控制产能的弹性远好于其他地区,在这方面有娴熟的市场运作经验和空间,在4季度一定程度恢复价格,应该是大概率事件。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。