会员登录

会员登录

东北:紧步华北后尘,需求下滑面广度、力度加大

2015年10月22日

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

一、东北地区

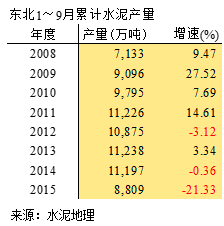

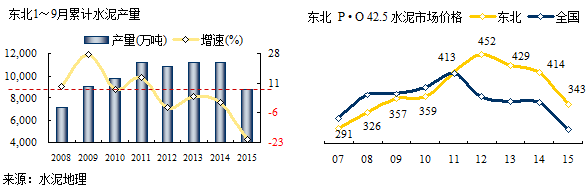

东北地区2015年9月累计水泥产量8,809万吨,为2009年以来最低产量,下跌21.33%,下跌幅度为全国之最。

2008年以来东北水泥产量出现过3次负增长,都是在2012年后,前两次对市场有所冲击,价格小幅回落,此次深度下跌,价格随之下跌70元/吨。

2015年1~9月水泥产量受经济下行影响,水泥产量一直两位数负增长在低位运行,7月份增速下滑有所收窄,2、3季度是传统旺季,旺季不旺,价格反降不升,4季度市场进入淡季。

二、各省

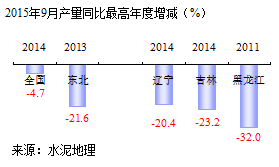

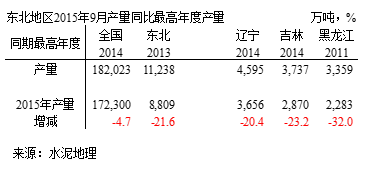

东北水泥需求紧步华北后尘进入"需求平台期",在2015年当年下跌力度反超华北,黑龙江2011年产量逐步走低,2015年水泥产量仅为2011年68%,大幅缩水。辽宁、吉林2014年史上高峰,在2015年出现急跌,一年跌去20%以上,明年难言乐观。

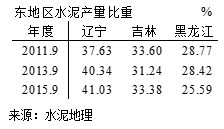

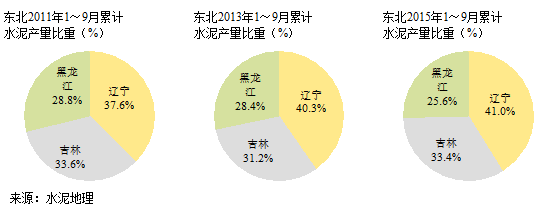

东北地区水泥产量三分天下,辽宁最大,占东北40%,2011年以来呈上升趋势;吉林基本持平;黑龙江略有缩水(辽宁、吉林水泥进入黑龙江)。

结束语

在需求下行背景下,过剩产能的去向是当前首要问题。近日,国家信息中心经济预测部首席经济师祝宝良认为:

经济增速还要往下降,直到过剩产能基本出清才是底部。产能出清关键靠兼并重组,该倒闭企业要倒闭,按照过去"消化一批、转移一批、整合一批、淘汰一批"。

前期水泥产业在产能控制上做了很多尝试并取得成效,因此效益要好于其他原材料产业。在今年需求急度、全面下滑背景下,显然以往的力度、措施都显得力不从心,如何在去产能上做文章,值得产业深思,因为这牵扯到企业、产业、银行、政府乃至社会,需要从长计议。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。