会员登录

会员登录

观点 | 全国:房地产对水泥市场的影响

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

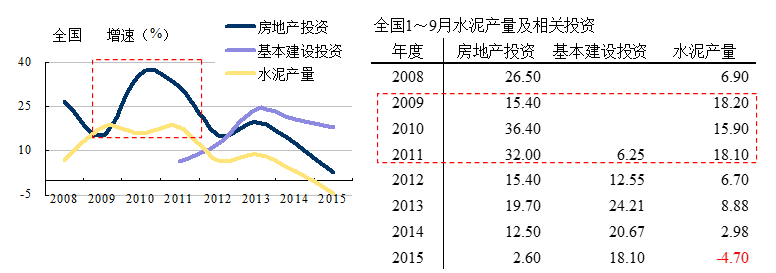

2015年水泥产量首度出现负增长,区域间的差别更是悬殊,3季度已过,今年走势已经明朗,明年市场如何,引发关注。

水泥产量和房地产、基本建设投资密切相关,2009~2011年是国家投资高峰期(4万亿投资),水泥产量保持两位数增长,2012~2015年,受经济周期影响,主要是房地产,呈现逐步下滑趋势,尽管2013年国家再度托市(4万亿投资2.0版),下行趋势未改,2015年水泥产量先行进入负增长。

一、房地产指标分析

近几年房地产受国家宏观调控影响,投资回落加速,直接影响相关产业,水泥产业首当其冲。为此,将房地产指标进一步分析,研究对水泥产业的影响很有必要。

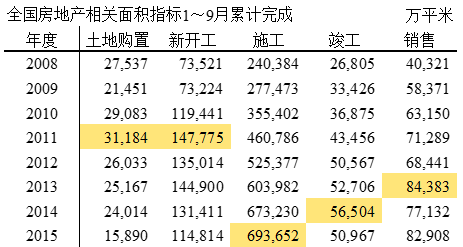

1. 房地产相关指标面积(总量)

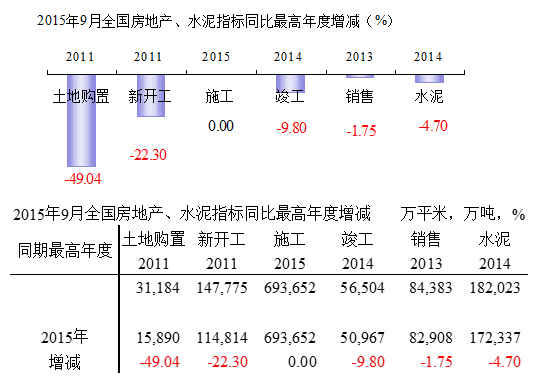

下面5个房地产指标是房地产从征地、建设到销售的生产链。房地产土地购置、新开工对水泥产业未来有影响,施工和水泥产业当前直接有关,房地产销售的好坏直接影响土地购置,销售好会加大土地购置面积(前提,没有存量房积压),反之亦然。

2011年,是土地购置、新开工高点,而后逐步下滑,2015年土地购置较2011年缩水50%,新开工缩水20%以上,这两个数据反映出房地产业在大幅、快速缩小房地产建设规模, 这种效应在2012年传递到水泥产业。

2. 房地产相关面积指标增速

增速分析,2012年以来,土地购置、新开工持续负增长,表现出一个明显收缩态势,这必然减少水泥用量。2015年两个指标加大减速幅度,对今明年两年必然直接产生影响。在和房地产开发商交流中,开发商明确表示:

当前房地产回笼资金是首要目标,房地产销售是开发商硬指标,为完成这一指标,采取压供、缓建、促销市场策略,重在销售,以缓解市场供需矛盾,加大、加快房地产存量销售力度:

压供:土地购置、新开工面积大幅、持续负增长;

缓建:施工、竣工面积快速下降,放缓施工、竣工进度,减轻市场供给压力;

销售:从购房政策、销售渠道、营销模式多管齐下,销售扭转颓势,2015年6月销售由负转正。

5个房地产指标中,4个指标大幅下降,唯有销售指标提升,表明房地产开发商的坚决态度,同时也表明房地产市场存量房的严峻形势。一位开发商开玩笑地说:对不起,我们的市场策略,只能自己先跑了。问题是,房地产跑的是存量,水泥产业的过剩资产何处去?

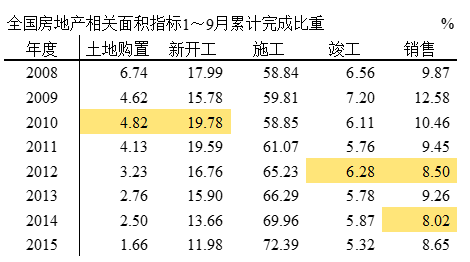

3. 房地产相关面积指标——比重

通过数据处理,从比重角度对房地产指标分析:

土地购置、新开工:2010年后两项指标的持续下降,说明房地产的开发力度不断减弱,必然对房地产下游产业产生影响;

施工:不断上升,表明房地产在建房(中途缓建、停建也含其中)持续有增无减,后期供给压力不断加大。

销售:2012、2014和2015年上半年房地产销售不佳,必然会影响到房地产产业链的前端环节;

房地产目前处于存量房严重积压现象,不少三、四线城市积压房至少在5年以上,甚至更长,这还不考虑人口减少因素。

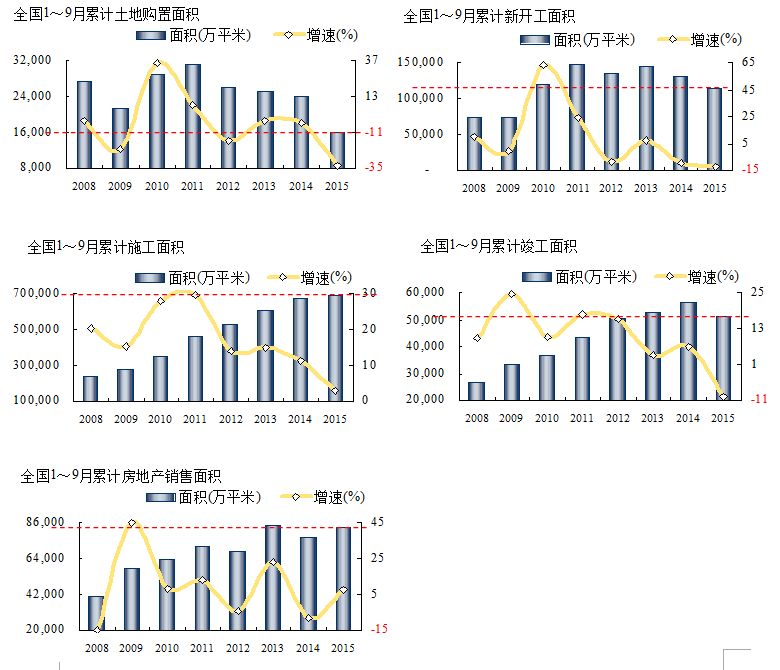

二、房地产指标图示

房地产除销售指标外,其他指标增速都呈下行趋势,下行指标中除施工面积外都为负增长;2015年,土地购置面积低于2008年;新开工面积低于2010年;竣工面积低于2013年。

即使销售面积改善,除少部分城市存在房地产开发潜力,大部分地区房地产处于去库存阶段,并会继续压制新增房供应,保守地说,近两、三年房地产会继续呈下行趋势,并进一步影响水泥业。

三、指标拐点

这两年"需求平台期"已"光临"水泥业,下面将几个指标的高点公示,心里有个数,也是对未来走势做出预判。

房地产土地购置、新开工面积:先行指标,最早反映出市场"疲软",2011年冒顶,2015年购置面积相当于2011年的一半,新开工面积缩水20%以上;

房地产竣工面积:放慢房地产供给,改善供需环境;在2014年见顶,这一指标将视销售变化;

房地产销售面积:尽管力度不断加强,2013年销售见顶后,还要视市场需求;

水泥产量:上述指标下行,直接影响水泥需求,2014年见顶,下行趋势难改;

房地产施工面积:房地产中唯一还未封顶,实则是大量房正处于缓建、停建状态。国家正在经济转型过程中,房地产引发其下游产业增速下滑,以致负增长,这是大势所趋,但在全国各区域间此过程中差别很大。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。