会员登录

会员登录

为何我要首提“熟料资源化”概念?

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

写在开头

“等闲变却故人心,却道故人心易变”。伴随着白马们的业绩前后脚出雷,近日龙头集体下杀,市场哀鸿遍野噤若寒蝉,曾几何时信誓旦旦要与“核心资产”要一生一起走的誓言转眼消散如云烟,大家纷纷扭头去寻找成长板块里的“独角兽”,一时间恍若梦回2015。但是依我个人愚见,“核心资产”还是那个“核心资产”,存量乃至减量博弈背景下的市场格局和行业大逻辑并没有发生变化,在这个时间点资产质量、资源禀赋和定价权将在很长一段时间内仍然是我们最好的朋友。

言归正传,回到水泥板块上来,春节过后,主流水泥企业普遍开始季节性让利刺激需求恢复,部分区域水泥价格也出现了松动,水泥龙头企业在多重情绪影响下也无可幸免,刚从股灾砸的坑里探出脑袋,又纷纷跌了下去,随即股票开始呈现多空博弈。相信大多数投资者在这个时点都在思考一个问题,虽然水泥龙头们的17年业绩已基本无虞,但是在当前宏观背景下,行业将如何演绎,现在应该找的究竟是买点还是卖点?

为了解答这个问题,我想先聊一聊近一年多来,我走访十余个省份的水泥企业、行业协会、政府相关部门;对行业格局变化的一些小小体会和总结;也是对我们年度策略中独家提出的“熟料资源化”概念进行深化。

为什么我要首提“熟料资源化”概念?

水泥行业格局自2014年北方水泥企业开始执行错峰限产、2015年国家严禁行业新增以来,随着近年错峰生产的常态化和环保加强对产能端的进一步约束,行业的供需关系得到了极大优化;可以说行政约束去化水泥了的产能周期、错峰生产平滑了行业的微观供需关系(水泥弹性产能特点)。这是过去近年水泥行业景气持续回升的核心原因。然而随着错峰生产的常态化和行业协同控产,产能端直接控制的边际改善愈发有限,而行业景气已处于高位。依据我们在2017年初提出的水泥行业协同周期理论(如下图),如果行业格局和结构不出现进一步改善,那么行业景气如果再上行,整体协同便存在破裂的风险;或者说,在需求不出现大幅下滑的基础上,行业格局是否存在进一步边际改善的空间,决定了水泥行业的景气是否还能继续上升。

图:我们2017年提出的水泥协同周期模型

因而我在这一时点与市场最不同的认识在于,水泥行业其实具备极强的而一直被忽略的资源属性;而大小企业之间的资源禀赋是存在巨大差异的,这一差异直接导致了行业的大小玩家在过去几年间的行业变革中,在竞争力上拉开了明显剪刀差。在这一大背景下,水泥行业的“隐形供给侧改革”正在悄然发生中,整条产业链的利润开始再分配,这将会成为2018年水泥行业格局进一步好转的核心逻辑,也是龙头景气有望百尺竿头更进一步的重要原因。所以我们在2018年年度策略中率先提出了“熟料资源化”这一概念,是试图总结行业近年发生的巨大变化,在新时代进一步重塑水泥行业的研究框架。

行业的资源属性从何而来?

当我们将水泥产业链庖丁解牛,可以发现市场一直关注的焦点都落在生产环节(即熟料煅烧和水泥粉磨),可以说我们过去的水泥研究框架实际上是不完善的;因为单从生产环节来看,水泥企业和钢铁企业并没有什么区别,都属于单纯的制造业。但是将目光投向产业链更前端,我们才能发现二者之间存在的明显差别。钢铁企业的核心原材料铁矿石普遍依赖外购(大量进口),而水泥企业的核心原材料石灰石全部来自国内,且大企业普遍自有石灰石矿。但是为何在过去的研究框架中,市场往往关注生产环节,而行业的资源属性一直不被人所重视?

图:水泥产业链示意

水泥行业的原材料是石灰石,石灰石过去是及其廉价的,主要由于储量丰富、附加值低,在以GDP为导向的粗放发展时代这一资源被极度忽视。我国是世界上石灰岩矿资源丰富的国家之一;全国均有分布,陕西、安徽、广西、四川是保有量最多的四个省份,全国总体已知保有储量近千亿吨,占世界的一半以上。由于储量丰富且开采难度和门槛低,过去石灰石行业的特性可以用发展及其粗放且不规范、行业集中度极低来形容。且由于附加值低,过去我国对石灰石行业的监督管理力度较弱,导致大量不规范的(甚至是无批文的)民采矿山充斥市场,粗略统计民采矿山占比达60%以上,而合法矿山基本被大型水泥企业所垄断;民采矿山一般没有开采设计、开采效率低(机采矿山的开采效率约为90%,而民采矿山的效率很低,基本在50%左右),因而造成了资源的大量浪费;同时安全隐患、水土流失、自然植被破坏都是伴随而生的严重问题。同时由于成本低廉,大量的中小型水泥企业的矿山自有率极低,而大企业由于规模效应和节约成本考量,普遍自备石灰石矿山;这一行业现状是我们接下来讨论的基础。

图:石灰石矿山粗放开采对环境破坏极大

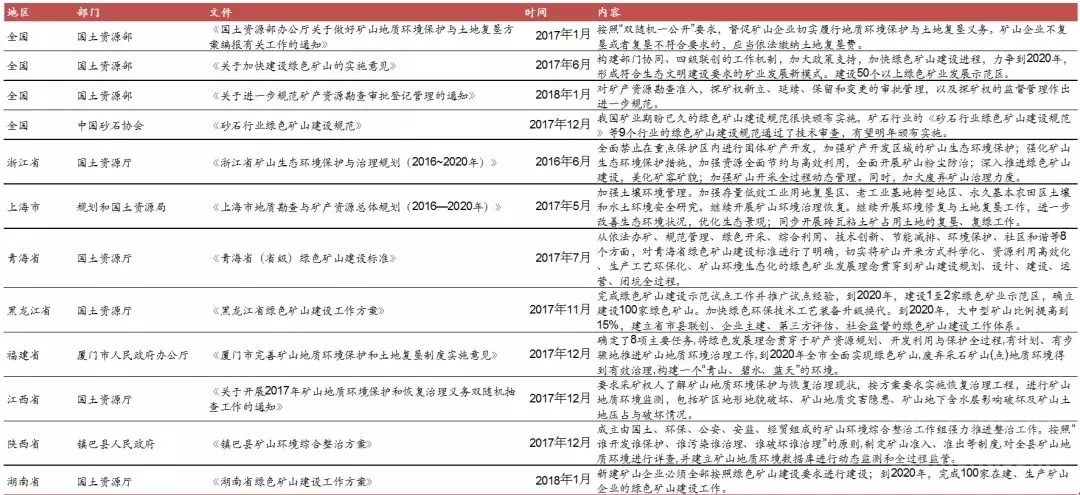

随着政府诉求发生转变,中国经济已由告诉增长阶段转向高质量发展阶段,更加重视“绿水青山”的可持续发展,而不是唯地方GDP的考核机制;我国石灰石矿山的格局将从过去“规模小,散乱差”将向“集中化、规模化、正规化”靠拢。十九大报告中指出“必须树立和践行绿水青山就是金山银山的理念”,“绿水青山本身就是金山银山,我们种的常青树就是摇钱树,生态优势变成经济优势”,顶层的定调已经明确对于环保的重视。另外,我们可以看到最近各地政府的考核机制也发生了非常巨大的变化。17年6月,浙江省国土资源厅颁布《浙江省矿山生态环境保护与治理规划(2016~2020年)》,在矿产开发强度调控、矿山粉尘防治、绿色矿山建设、废弃矿山治理、矿山生态环境管理改革均制定了详细的指标。17年8月,江苏省公布《江苏省生态文明建设目标评价考核实施办法》,“绿色GDP”正式列入干部政绩考核体系;17年12月,海南省印发了新的市县发展综合考核评价办法,新办法不但取消了对12个市县GDP、工业、固定资产投资的考核,而且把生态环境保护列为负面扣分和一票否决事项。国土资源部、各地方政府在2017年纷纷出台针对矿山行业整治的相关文件(如下图)。我们认为随着“美丽中国”入宪,我国对石灰石矿山资源的进一步收紧和规范化是大势所趋;越来越多的小型民采矿山将进一步退出市场。大企业在矿山资源端的优势有望凸显。

采矿权的收缩与矿山的正规化,导致中小无证矿山的大量退出大幅减少了市场上的供给量,石灰石矿石的边际成本抬升较大,石灰石矿产资源的稀缺性逐步增加。由于石灰石的单位价值量低,有效运输半径相比水泥更小,因此区域性的矿山关停将会对当地中下游的企业的成本端造成非常大的影响。虽然水泥用石灰石矿山的价格并没有一个完整的统计数据,但是我们可以通过同属石灰石矿的砂石骨料的价格去判断。根据中国砂石网的统计数据显示,各地的砂石骨料在2017年均大幅上涨,例如甘肃石灰岩碎石价格从17年2月48元/吨上升到年末的80元/吨,上海石子的价格从17年2月58元/吨上升到年末的90元/吨。而这些仅仅是17年以来的价格上涨,在2016年之前这些石料的价格仅仅为10-30元/吨。从17年11月个别地区混凝土企业由于原材料成本大幅上涨被迫停产也可以看出,砂石等原材料成本在2017年抬升了很多。

在过去的研究框架里,我们用一个重要指标水泥-煤炭价格差去判断行业的整体盈利能力,但是这一指标的前提假设是行业内大部分企业的原材料价格基本保持一致;这一假设在历史上看是成立的,但是近年随着行业内资源禀赋差异巨大,导致成本端差异分化越来越来大,这一指标逐渐开始失真。原因就是在于除了在水泥的成本结构中,除了燃料煤炭以外,石灰石作为一种资源品扮演的作用也越来越明显。因而大型水泥企业的上游资源属性在近年开始逐渐凸显,而不能再被认为只是单纯的中游制造业。

“熟料资源化”背后的产业链条利润再分配

原材料成本的上升将促使行业加速分化,需要外购石灰石的水泥小企业由于竞争力加速衰弱逐步退出市场。我们通过大致拆分自用和外购石灰石的成本来说明这一点。

自用石灰石成本主要是购买矿山的成本(按吨折旧算约2元)、开采成本(穿孔、爆破、破碎、铲装等合计吨成本约8元)、运输费(一般通过传输带吨成本约2元)、税费(6%),合计吨成本约12元。

外购石灰石的成本包括外购矿石的原材料成本加上运费。相比自用石灰石的成本,增量部分主要是运输费用。运输费用水路运输约0.035元/吨公里,铁路约0.1元/吨公里,陆路运输约0.4元/吨公里,码头装卸费约2元/吨。按照水路200KM、陆路15KM计算,装卸3次计算,合计需要运输费约19元/吨。

而外购矿石的成本还要加上矿山的开采的利润,需要多付出约1-10元/吨(矿石价格变动交大,而开采成本基本不变)。因此合计外购石灰石的成本相比自有矿山约需多付出20-29元。按照水泥的生产工艺,吨水泥熟料需要消耗1.3t石灰石计算,吨水泥熟料制造成本将提高26-38元。

这还是只建立在过去市场环境下进行的简单的测算,而建立在当前外售石灰石价格出现明显上涨的情况下,缺少资源禀赋的小企业成本上升的更加明显。如此高昂的成本提升将对需要外购石灰石生产的水泥企业形成巨大的压力,而大企业由于在发展过程中普遍已经锁定了矿山成本,受到的影响小了很多。因而大小企业在生产成本端的竞争差距进一步加大。

矿石资源化将推动利润向上游矿山资源转移,受益的是自备矿山的大型水泥企业。而需要外购石灰石的小水泥公司以及下游混凝土成本端大幅上行,利润则受到大幅挤压。水泥产业链包括“矿山开采-水泥制造-混凝土销售”三块,三个行业的竞争力强弱决定了在产业链上话语权的地位。过去,由于矿山的“小散乱”,在产业链上几乎没有任何话语权,因此所能获得的利润较低;终端的混凝土销售由于粉磨站众多,技术壁垒低也没有话语权,所获利润也有限,大部分利润都留存在了产业链中游的水泥制造中。

而现在随着石灰石矿石的逐渐稀缺化,矿山开采部分在产业链上的话语权逐渐增强,需要外购石灰石企业(包括小水泥制造企业和粉磨站)的生产能力和盈利能力都在受到明显的影响,这也是近两年熟料这一产业链条上的中间产品价格出现大幅上涨(涨幅远超过水泥)的原因。

相比之下,具备自有矿山的大企业的影响并不大。我们统计了部分水泥上市公司中熟料的储备情况,基本熟料自给率都比较高,而相比之下,很多中小水泥厂需要外购石灰石来完成生产。像海螺等一些水泥大企业由于拥有充沛的石灰石矿山储备,基本不会受影响,反而能够获得更多的水泥和熟料的市场份额,另外通过自有矿山为一些附近小的混凝土搅拌站提供骨料等获得更多具有“资源属性”的利润。

水泥“隐性供给侧改革”加速,龙头强者恒强

熟料资源化有利于大企业对全产业链的掌控,实现上下游一体化的纵向整合。通过对上游石灰石矿山的掌控,加强熟料集中度,挤压没有资源禀赋的产能退出。矿石自给率低的小企业原材料获取愈发困难、生产成本提高、产能发挥能力逐渐下降的过程中,大型水泥企业通过深化合作,共同减少熟料外售,同时加大自身粉磨能力,大企业凭借自身的资源禀赋和布局优势进一步抢夺市占率。例如海螺与南方水泥在华东成立的海中建材贸易公司,便承担了区域内的熟料外售功能。在2016-2017年我们看到,熟料价格从130-150元上涨到300-500元,资源禀赋较差的小型熟料生产企业和部分个体粉磨站,虽然水泥价格在不停攀升,但是其生存难度越来越高、盈利空间反而越来越小(水泥熟料价格差在变小),部分企业甚至开始主动退出水泥市场。

从行业的边际定价角度来看,“熟料资源化”不均衡的抬升了全行业的生产成本曲线,导致行业价格中枢能够进一步抬升。

我们在2017年的《详解水泥供给侧改革逻辑闭环》一文中,从边际定价的角度剖析了水泥行业在自由竞争环境下和“限产量”阶段的价格模型变化。即在产能严重过剩下的完全竞争市场中(如2015年的水泥市场),由于行业产能远大于实际需求,且企业间并未存在协同效应;因而行业在完全竞争中,价格大幅走低,趋向于完全成本最低生产主体的成本价格,全行业出现大幅亏损,仅有少数企业具备盈利能力。

而建立在需求基本维持稳定、全行业产量控制逐渐增强的过程中,各企业通过均衡压缩自身产能(通过错峰限产和行业协同,全市场实际产能从总产能水平Qt压缩至Qd),使得全行业供需关系得到改善,生产成本较高的生产主体能够获得一定市场份额,继续生产,而这些成本较高的企业提高了行业成本曲线的陡峭程度。全行业的价格中枢得到提升,全行业盈利能力得以增强。

而在当前限产量并没有放松(或有望继续增强)的大背景下,“熟料资源化”将使得全行业的生产成本出现不均衡的抬升。即建立在我们上文所讨论的大小企业资源禀赋差异较大的前提下,原本就处于生产成本曲线后端的水泥生产企业的生产成本出现了进一步抬升。小企业(无资源的熟料生产企业和小粉磨站)的生产能力、盈利能力会受到影响,而对于价格的扰动能力会进一步减弱。我一直强调水泥行业由于产能具备弹性,所以过剩的是玩家数量而非不是产能自身。建立在这一基础上,行业协同所能容忍的最高价格水平中枢也将上修,而龙头企业由于成本端抬升并不明显,因而其盈利能力具备进一步增强的基础。

我们认为,“熟料资源化”作为一条新演绎出的主线逻辑,将在2018年对水泥市场产生更为深远的影响。水泥的短腿特征也使得在区域内形成寡头垄断的格局,从而逐步完全掌握从上游矿山开采、到中游水泥制造以及下游水泥粉末站的纵向全产业链掌控,进一步对价格和产量形成垄断地位。“巧妇难为无米之炊”,我们在2018年有望看到更多小企业因原材料压力被挤压出市场,行业的玩家数量逐渐减少,行业集中度有望进一步提升。这也是对我们在2017年年中提出的“水泥供给侧改革逻辑闭环”的进一步深化。

写在最后

中长期看,在“新时代,新常态”下,政府发展思路的转变、对于各种资源品管控的不断增强,使得过去水泥行业龙头企业一直被人所忽略的资源品属性有望逐渐显现,而且未来资源获取的难度和门槛将进一步提高;可以说在行业产能过剩,“去产能”积极推行的大背景下,现在谁拥有资源,谁就拥有了未来的水泥市场。

短期来看需求仍相对平稳,行业的“隐性供给侧改革”却正在悄然发生之中,全行业生产成本出现的明显不均衡抬升为当前行业景气提供了更高的安全边际,龙头企业的盈利水平有望百尺竿头更进一步。

我们判断,2018年全年的水泥需求仍然在高总量的基础上维持小幅下滑的趋势,而行业整体集中度提升会加速,行业格局向好支持全年价格中枢能维持高位;若产业链条加速收缩,价格甚至存在有超预期可能。而龙头企业18年的盈利将有望维持大幅增长。核心推荐龙头海螺水泥、中国建材;关注华新水泥、上峰水泥、万年青、祁连山等。

此文的目的是对“新常态”下的水泥行业格局进行思考,以期进一步细化和完善水泥行业的研究框架,也是我们“熟料资源化”专题的第一篇;我们后续还会对“熟料资源化”这一课题进行更为深入的研究,期待能为各位研究探索水泥行业后续走向提供一个新的思路与视角。欢迎交流和批评指正!请关注我们的公众号,有更多深度思考与您交流。

感谢复旦大学祝仲宽同学、华东师范大学韩洁同学对本文做出的贡献。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。