会员登录

会员登录

价格反弹:2016 PK 2015年水泥价格

2016年05月03日

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

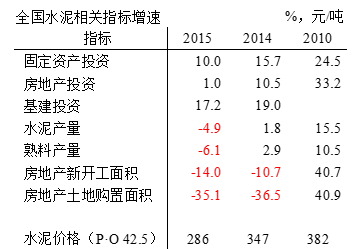

2015年,水泥产业标志性一年,泥产量进入负增长。从近几年水泥相关指标数据来看,水泥受大环境的影响,走势向下趋势已是必然。

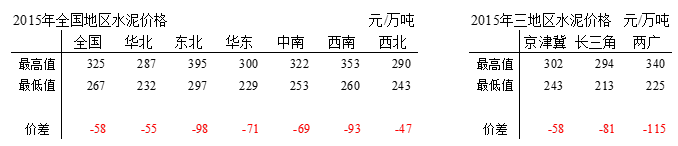

2015年水泥需求下行直接反映到价格。东北由于需求过度下滑,价格在高位下滑幅度最大。两广地区价格高,受需求下滑、新增供给双重压力,当年出现10多年来最大跌幅。长三角历来是全国市场风向标,2015年是继2012年来第二跌幅,年内差价81元/吨。

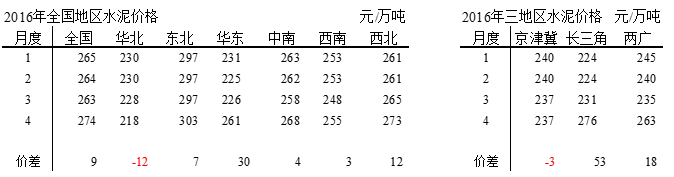

2016年,需求取向,价格走势,是水泥市场关注热点。今年市场前期表现超预期,没有延续2015年下行走势。全国水泥统计数据:2016年1~3月全国水泥产量4.44亿吨,同比增速3.5%。其他宏观指标数据也是趋稳走势。截止4月,市场水泥价格数据反映小幅恢复性增长,地区首推长三角。

长三角价格上涨原因,笔者4月11日在水泥地理“长三角:连续几次涨价的行情背后是什么”一文中已有阐述。近期,由于南部地区连绵雨季使水泥发货量受阻,一些地区原有价格上调计划搁浅。据天气预报,下周天气放晴。从市场了解到,需求仍有一定支持,对2015、2016年市场供需和价格分析看,大部分地区的价格处于企稳,若市场平稳,价格仍存在恢复上调支撑。

今年市场策略较上年会有调整,通过供给端控制产能发挥放大供需弹性,从而达到淡季回稳,旺季小幅拉升。水泥以往是靠天吃饭,在市场下行的背景下,五分靠天,五分靠人,加强小区域市场运作,减少区域间流动,才能有效保证水泥价格触底恢复性上涨。

2016年下半年市场会如何,还需密切跟踪,目前产业更多地是从供给端找回去年的落差。大企业间重组说明市场严峻性,同时也表明共同应对市场决心。

需求仍是市场关注要素,把握需求应对市场,是今年价格走势的关键。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。