会员登录

会员登录

长三角价格冲顶回落,后续还有多大空间

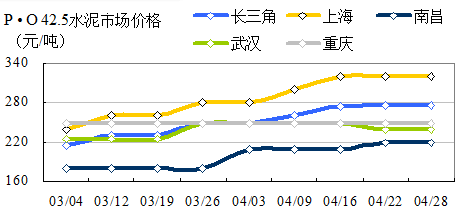

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

长三角(上海、江苏、浙江、安徽)历来是全国水市场风向标。今年上半年3月市场启动,4月底冲顶后持续下行,6月中又跌回原地,历时100天,上升、下降各走了50天左右。长三角市场有其特点:

一、是全国经济最发达地区,以上海为核心,形成一个城市群,是一个稳定的水泥大市场;

二、长江、运河便利的物流条件,将长三角沿长江向湖北、江西、重庆连接,通过运河和山东对接;

三、国内产能规模最大企业海螺、南方是市场主导企业;

四、庞大的市场容量、便利的物流条件,涌现出一批优秀二线企业:金峰、盘固、鹤林、磊达等民营企业;

五、国内前10企业中:中材、红狮、台泥占有一席之地;

六、市场容量和开放程度,需求和价格的波动,和周边地区水泥的流向形成互动,直接影响价格。

2016年已走完上半程,在去年市场向下背景下,今年如何突破,长三角开了一个好头。将今年上半年长三角市场比喻为一场球赛,以4月末为节点,可分为上、下半场。

现在做一个梳理,对上半年“第一场球”做一个分析,为“踢”下半年“第二场球”做个准备。

上半场背景

——需求下行,价格为近年最低点;

——看空市场,水泥企业、中间商、商混站库存都在低位;

——面对市场,业内形成共识,限产时间、力度空前;

——进入3月,国内需求市场启动,海外出口加大。

价格低、库存空、需求升、限产幅度大,市场供需关系翻转,从3月初起,水泥价格4度拉涨,历时50天,幅度80元/吨。长三角水泥价格先行拉涨,为沉闷的全国水泥市场提振了士气,其他地区开始陆续价格推涨,市场信心有所恢复。

下半场,价格回落

5月初,价格逐步回落,6月20日跌回原点,什么原因使这一轮价格快起快落,值得“复盘”,给下半年以借鉴。

长三角市场市场大、交通便利、淡旺季明显,供需关系受因外因素变化价格起伏大,区域内企业多,市场竞争力强;区域外借助物流,在价格出现较大落差时,很容易进入。在这种背景下,长三角的振幅大,市场几经博弈。在需求不断下行背景下:

——根据市场供需,不仅淡季限产,旺季也要限产,方能稳定价格不至起伏过大;

——价格上涨幅度要有控制,若造成和周边价格差,水泥就会流入。

把握这两点,市场就能企稳,一个是内因,一个是外因。应该说,对这两点共识在市场不好时,共性认识强,在市场向好时,会各有理解、打算。

限产是改善市场供需关系重要手段,6~8月是淡季,本应再有一次限产,方能保持供需的相对平衡,这是被历次实践证明应对市场的有效阶段措施。

但在价格高企、市场供需向好背景下,预期的市场运作并未如期在6月初兑现,而到6月底受强降雨被迫停产,虽然都是停产,一个是主动、一个是被动,但存在库容量和时间差不在一个时点上,发生了变化。

从熟料产量数据看,长三角由于限产,3月熟料产量同步负增长6.13%,供给受到压制,市场供需关系得到改善,但这一趋势并没有得到持续改善,而后市场供需关系发生反转。

长三角和周边地区物流通畅,受价格的影响,必然会使水泥流向发生变化,俗话说“人往高处走,水往地处流”,在水泥的流向中完全得到印证。

长三角价格在3月快速拉涨,幅度激增。而周边企业还未在去年市场阴影中走出,两地的价差,为周边地区水泥进入打开缺口。

上海一家商混市场主导企业,今年市场份额减少,为保住份额低价保市场,也是价格未能走稳原因。最主要还是区域内企业在市场价格走高时,没有形成共识继续推进,保证市场的供需平衡,有需求调节余地应对市场变化。

下半年,市场走向

长三角市场是一个成熟市场,由于上述原因,较其他地方要复杂。为什么一直看好华南市场。

华南市场需求一直有不错表现,这几年供给受控,产能发挥率要好于其他地区;市场主导权在华润、海螺两家,区域仅限广东、广西,海南相对独立,周边地区“干扰”不大;今年华润、海螺高层互动,市场信号,就是“合作”主导,所以华南市场虽然“价格后起”,但是稳住了。

长三角在今年第一个回合交手战中,还是可圈可点,虽然没有为半边年市场打下基础,又要重新起步,但经验值得肯定、总结、借鉴。

从今年市场需求走向看,需求基本持平去年,升降幅度不会太大。但5月底以来的雨水对市场造成一定影响。“堤内损失堤外补”,尽管下半年会旺季不旺,但还有时间空间,市场的供需弹性还存在。下半年的市场需求不会差于上半年。长三角的市场潜力还在,需求上升空间不会太大,但回落的价格又给出了上涨空间。纵观长三角市场,市场在不断起伏,长三角市场每年都会有所表现,不是长三角来影响、拉动市场,就是由周边地区先行,推动长三角市场。在面对日益下行的市场,长三角主导企业海螺、南方在今年市场表现中更为趋同。

据了解,今年下半年煤炭价格还会上涨,能否消化上游成本压力,也是要重新面对的“老问题”。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。